2016年PVC价格持续震荡走高,一度创2012年以来的新高。在产能过剩需求不佳及期货交割品牌等因素影响下,PVC价格长时期处在低位震荡整理,2015年12月期价跌至4400元/吨底部后,受房地产宽松政策、环保检查、去产能、出口增加、运输管制等政策影响下,价格从底部开始回升,2016年11月价格一度冲高至8200附近。11月中下旬,在供需压力增加,年末资金紧张等影响下,价格高位回落至6100附近震荡。2017年,房地产调控、出口下滑、需求减弱影响下,春节前后,预计价格维持低位震荡,春节后,若价格维持低位,春季大检修市场供应减少或支撑价格走强,但若企业有利润,市场开工率增加,供应或继续打压市场价格。所以2017年主要继续关注市场供需情况及政策对PVC价格的影响,因2016年运输及材料推高了PVC的成本,预计2017年PVC价格底部高于2016年的价格底部,而受供应生产弹性影响,预计价格上涨空间有限。

一、2016年行情回顾

第一季度,PVC主力合约呈现震荡上行走势,主要受房地产宽松政策及市场货源不多,生产企业预售订单开至三月份,企业调高价格,期现价格跟随上涨,春节后下游市场恢复开工,对PVC需求增加,外盘报涨,出口利好,继续提振期价走高。3月份下旬到6月份上旬,受下游需求不佳及装置检修力度不足影响,价格出现回调。6月份中下旬到8月份,受煤炭大幅上涨带动及主流资金介入,市场库存不多等利好因素影响,价格重回涨势,期价从4400附近低位涨至6000附近。9月份以后受环保检查、去产能、出口增加、运输管制等政策影响下,价格快速拉涨,2016年11月价格一度冲高至8200附近。11月中下旬,在供需压力增加,年末资金紧张等影响下,价格高位回落至6000附近震荡。

二、2017年行情展望及策略分析

(一)供需方面

1、产能及装置检修方面

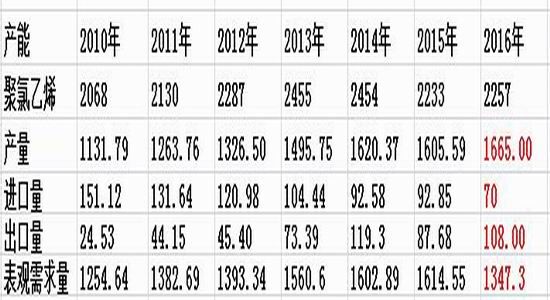

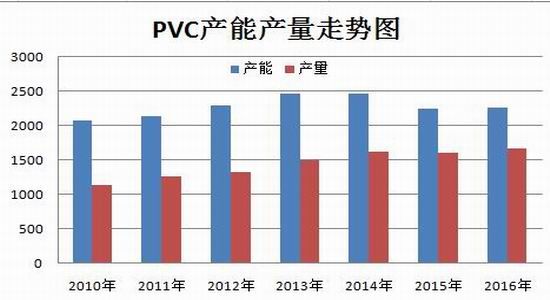

2016年我国PVC产能约为2257万吨,较2015年增长1.07%,2016年PVC价格持续上涨,企业恢复盈利,装置开工率大增再加上部分新增产能投放,整体供应较2015年小幅增加。2010年至2013年期间,PVC产能大幅扩张,产能一度达到2455万吨/年,供需压力背景下,PVC价格震荡下跌,企业处在利润盈亏线下。2014、2015年在供给侧改革去产能、去库存、环保等紧缩政策及市场部分小企业在利润长期亏损下关闭,产能出现下降,2015年PVC产能较2013年下降222万吨,同比降9.04%。2016年环保检查、运输政策缩紧及出口增加的影响下,PVC供需面得到大幅的改观,价格持续上涨,企业盈利状况大幅改观,在有利可图的环境下,部分被淘汰的企业重新开工,第四季度新增产能再度增加,产能重新出现增长。2016年淘汰的PVC主要落后产能企业6家,约97万吨/年,主要新增投产装置7家产能130万吨左右。2017年仍是产能扩张期,据卓创统计,计划在2017年投产的企业产能约152万吨,另外有166万吨不确定时间,若2017年价格继续上涨,在利润驱动下预计产能扩张速度将继续加快,PVC市场供应将重新步入产能过剩期,价格上涨动力有限。高。

2、PVC产销量

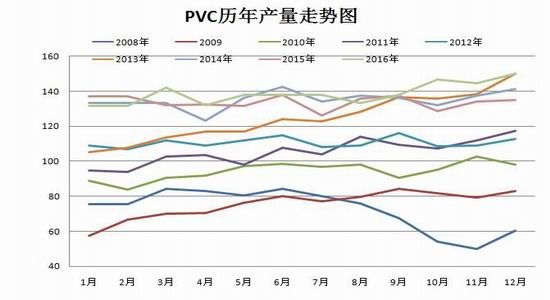

PVC市场价格在经历了近5年的下跌后,2015年终于实现了产能产量的双降,2015年全年产量1605万吨,相比2014年1620万吨产量下降15万吨,2015年12月价格开始筑底回升,2016年在价格的驱动下,被淘汰的落后产能再次回归,企业开工率也出现回升并且新增产能投产,据卓创数据显示:2011-2016年PVC行业平均开工率达到65%,2016年PVC价格持续上涨,企业盈利丰厚,平均开工率达到74.67%,同比增加明显。其中,西部企业开工率较高,全年开工率均在80%以上,个别企业超产,开工率超过100%。保守预计2016年的产量将达到1665万吨,相比2015年增长3.7%。2016年11月国内聚氯乙烯(PVC)产量为144.7万吨,较上月减少1.8万吨,较去年同比增加5.3%;2016年1-11月份国内聚氯乙烯(PVC)累计产量为1521.4万吨,同比增加2.7%。从下图PVC历年产量走势图中可以看出2016年PVC在9月份后受新增产能及开工率回升的影响,产量持续增加。

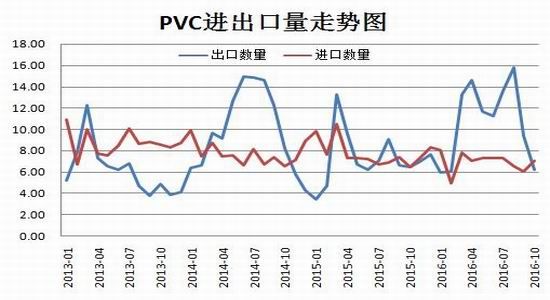

据海关数据显示,2016年10月我国PVC出口量为50167.5吨,1-10月份累计出口量为968249吨,当月出口金额为4090.9万美元,累计出口金额为71035万美元,当月出口均价为815.45美元/吨,累计出口均价为733.64美元/吨,出口量环比增长-38.82%,同比增长-10.3%,与上年同期数量相比增长49.71%。受人民币大幅贬值以及东南亚、印度等地市场需求较好等因素支撑,2016年我国PVC出口量大增,2-3季度PVC出口量在10-16万吨之间,9月份以后,随着国内价格的飙升,出口量开始出现大幅减少。2017年PVC出口或继续减少,2016年12月8日,PVC进口主要国家印度总理莫迪突然宣布,废除500和1000面额卢比,代之以新版500面额卢比并发行2000面额卢比,以打击逃税和货币造假。突如其来的废钞让一切都乱了套:换币在给民众生活带来不便的同时,也对国家经济产生冲击,各行业资金短缺,工厂停产,生产和出口锐减,有预测经济增速将因此大幅下滑,印度GDP或因此而下滑2个点,并且在较长时间内难以恢复。受此影响预计PVC出口将继续放缓。进口方面,因波动不大这边不做分析

3、下游需求

因为PVC的下游是管材建材类的产品,主要靠房地产及城市底下管道带动消费,所以房地产走势对PVC有较强的相关性,而房地产又受国家政策影响,所以国家政策同样影响PVC价格走势。从11月底到12月底,中央第二轮环保督查分7个督察组分别负责对北京、上海、湖北、广东、重庆、陕西、甘肃等7个省(市)开展环境保护督察工作。此次督查导致广东及河北等地PVC制品企业大量停产。导致整体需求下滑,PVC价格回调。

2016年1-11月,全国房地产开发投资额93387.08亿元,同比增长6.5;商品房新开工面积151303.48万平方米,同比上升7.6%;房屋竣工面积77036.6万平方米,同比下跌23%。2016年1-11月,商品房销售面积135829.48万平方米。从下图中可以看出1-5月份,房地产开发投资完成额、房地产房屋新开工面积、竣工面积同比出现大幅上升,再加上房地产宽松政策影响,PVC需求回升,价格走高。但10月份因房价上涨过热,部分城市出台房地产调控政策,因房地产消费对PVC订单影响存在3个月左右的推后期,金九银十推动下,价格持续上涨,需求强劲。12月前后天气转冷,下游开始步入淡季,再加上房地产调控政策及中央经济会议表示2017年要抑制房地产泡沫及货币政策缩紧影响,明年一、二季度,预计房地产对PVC的需求难有提振作用。

2014年6月,国办印发《关于加强城市地下管线建设管理的指导意见》会议目标任务,2015年底前,完成城市地下管线普查,建立综合管理信息系统,编制完成地下管线综合规划。力争用5年时间,完成城市地下老旧管网改造,将管网漏失率控制在国家标准以内,显著降低管网事故率,避免重大事故发生。用10年左右时间,建成较为完善的城市地下管线体系,使地下管线建设管理水平能够适应经济社会发展需要,应急防灾能力大幅提升。预计地下管道改造对PVC有一定的消费拉动

(二)其它因素分析

1、成本计算

电石法PVC生产成本工艺的简单核算:1吨PVC用1-5-1.8吨电石+227度电+700公斤氯气,电石目前价格在3000-3300元/吨左右,液氯在180-230元/吨,由于每个地方的原料成本不一样,按此计算,PVC目前成本大概处在5500-6300元/吨区间。而目前PVC处在盈亏线6300-6350元/吨附近。在供给侧改革影响下,PVC上游电石供应偏紧,价格维持高位,对PVC成本支撑走强,再加上20169月21日开始,新修订的《超限运输车辆行驶公路管理规定》开始执行,在运输车辆超限超载认定上,按照《道路车辆外廓尺寸、轴荷及质量限值》确定的最大质量限值作为认定标准,不同车型标准不同。受此规定影响,汽运价格大幅上涨20%-30%,抬高华东、华南、华北等主要消费区的运输成本。运输成本及上游原料价格坚挺,抬高了PVC的底部空间。所以关注PVC5500元/吨成本线支撑情况。

2、上游原料分析

第一季度受供应过剩影响,电石价格小幅回落,与PVC价格走势形成背离。3月下旬,西北电石企业召开会议讨论电石企业的发展道路,对电石的生产状况及如何走出困境进行了讨论,会议上企业共同达成对保护电石价格作出一致的共识。会议结束后,在企业主动推涨下,部分地区电石价格小幅上涨。二-四季度受焦煤焦炭价格上涨,成本支撑走强,提振价格走高;环保政策收紧,部分地区电石炉关闭导致货源紧缺;下游PVC氯碱企业装置维持在6-7成左右,采购积极性较高,且PVC货源供应量不足,企业出货顺畅,市场价格大幅走高,对电石高价运行支撑力度强劲;运输方面交通严查,运费上涨幅度在32%左右,再次,车辆紧缺,诸多司机持观望心态,运输方面受限,导致电石价格走高。截至12月26日,电石价格华东报3325元/吨,西北地区报2885元/吨。因PVC装置在利润驱使下,2017年新增产能继续投放扩张,对电石有一定的需求,预计电石价格维持高位震荡,对PVC成本支撑犹存。

数据来源:Wind资讯

(三)总结

从成本面来看,上游电石在供应偏紧的环境下依旧维持偏强震荡,对电石法PVC的成本支撑犹存。大型氯碱厂以合成PVC为主,氯气作为其PVC生产的主要原料,液碱成为生产PVC的副产品,另外一些中小型氯碱厂则是以生产液碱为主,但今年以来PVC与烧碱价格均出现持续走高的现象,短期在PVC价格出现回调后,烧碱价格依旧维持坚挺,所以在烧碱利润可图下,不排除氯碱厂继续大量生产,导致PVC供应持续过剩,压制PVC上涨动力。从PVC产能装置来看,2016年第四季度部分新增产能投放及装置开工率回升,导致市场供应紧张局面得到缓解,库存压力逐步累积。而2017年仍有150万吨左右的PVC新增产能计划投放,若市场在有利可图条件下,PVC产能投放顺利将限制价格的上涨空间。且2016年10月份,国家出台房地产调控政策并在中央经济会议中表示要抑制房地产泡沫,预计房地产行业对PVC需求力度有限,后市关注城市地下管网建设对PVC需求拉动的作用。但一二季度预计PVC整体供需压力较大,PVC价格上涨力度不足。但受成本力度支撑,预计下跌幅度有限,下方关注5500-6000区间的支撑情况,因受到供需弹性影响,明年上涨力度预计较今年有所减弱,上方关注7500一线压力。

(四)操作策略

1、技术分析

PVC1705合约短期关注下方6000整数关口支撑,若跌破6000则进一步看向5500,短期建议在6000-6500区间采取逢高抛空策略,中线上,下方关注5500一线支撑,上方测试7500一线的压力。

2、套利

从图中可以看出,通常第一季度PVC与LLDPE价差呈现扩大的趋势,而目前两者的价差在3500附近,投资者可待PVC1705和LLDPE1705合约价差回落至3000-3200附近介入多L705空PVC1705套利,目标3800-4000,止损2750。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。