2017年在利好的国内宏观环境下,因全球植物油和国内油脂均处于去库存的中后期,2017年上半年棕榈油倾向上涨,特别是一季度。二三季度棕榈油生产逐渐恢复增产,库存将得到重建,棕榈油价格面临的压力将逐渐加重,三季度或承压回落,三大油脂强弱关系将发生转变,直至减产周期和油脂消费旺季的到来,重新获得支撑。

第一部分

2016年整体市场回顾

2015年振荡筑底过后,2016年棕榈油产量下滑、国内棕榈油港口库存持续下降至历史低位、人民币贬值等因素的共同作用下,棕榈油率先走出底部,运行重心逐渐抬高。以下具体分析马来西亚和国内棕榈油期货年度价格走势:

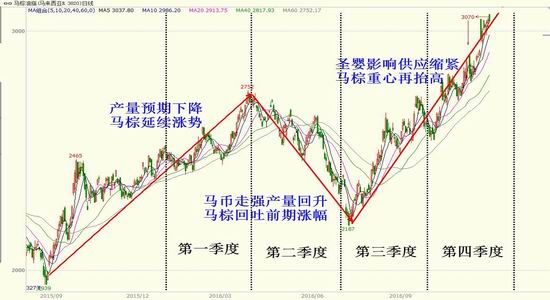

马来西亚棕榈油期货方面,可以分为三个阶段进行阐述:

第一阶段(1月-3月):2015年8月份见底后,在厄尔尼诺天气的影响下,产量预期下降,马棕在一季度延续之前涨势。马棕油指最高涨至2752令吉/吨。

第二阶段(4月-7月中旬):马来西亚货币走强,导致出口需求受到抑制,同时此阶段是棕榈油的增产周期,产量预估上升,压制马棕期价振荡走低,回吐之前涨幅,最低跌至2187令吉/吨。第三阶段(7月下旬-12月):厄尔尼诺滞后影响,马来西亚棕榈油高峰期内产量不及往年同期,而且出口需求改善,促进库存消耗。此外,11-12月的减产周期,使得马棕库存保持在八年来同期的低位水平,供应缩紧提振马棕油指大幅度走高,运行重心再度上移,最高涨势3070令吉/吨。

图1:马来西亚棕榈油期货指数日K线图

资料来源:文华财经

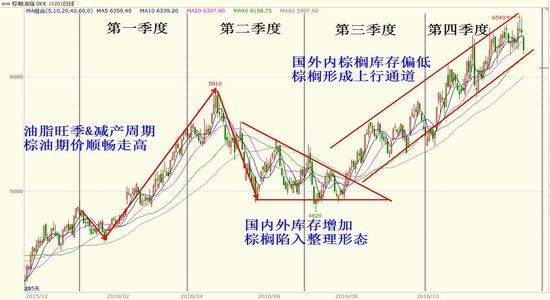

国内棕榈油期货方面,亦可以分为三个阶段阐述:

第一阶段(1月-4月中旬):国内春节前备货提振油脂终端消费,棕榈油库存从高位下降,再加上国外主产国处于低产周期,国内外供应缩紧,棕榈油指数在年初经历短期回调后,形成一波顺畅的上涨走势,最高涨至5910元/吨,涨幅在29%左右。

第二阶段(4月下旬-7月):虽然因为内外价差倒挂,棕榈油库存持续下降,制约期价的下跌空间,但是国内大豆集中到港,油厂积极开机,而豆油消费需求平淡,豆油库存被动推高,超过棕榈油库存下降幅度,豆棕总库存出现回升,再加上棕榈油处于增产周期,棕榈油指数从高位回落后陷入下降三角形整理形态。

第三阶段(8月-12月):7月份开始,我国棕榈油库存始终保持在历史低位水平,现货报价保持坚挺,对期价构成有力带动作用,这时马来西亚棕榈油库存也表现低迷。在国内外库存保持偏低水平的推动下,棕榈油带领国内油脂突破整理区间,在上行通道内振荡上涨,最高涨势6540元/吨。

图2:大连棕榈油期货指数日K线图

资料来源:文华财经

二、2016年国内棕榈油现货市场回顾

从进口、需求、库存、现货价格四个方面来回顾2016年国内棕榈油现货市场。

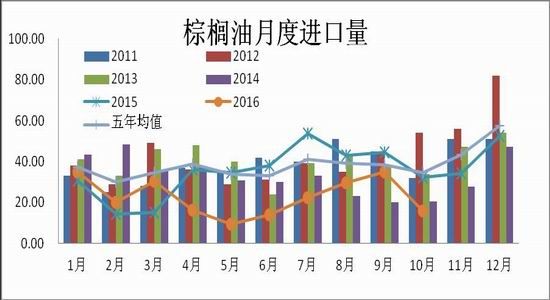

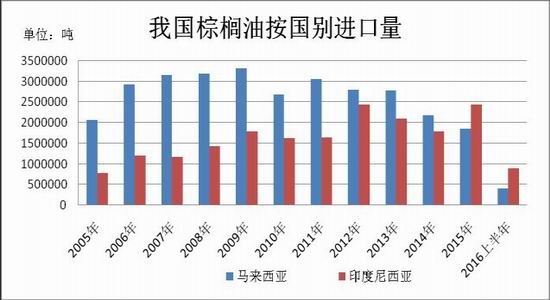

首先是进口方面,2016年1月进口棕榈油48.2万吨,2月26.8万吨,3月40.9万吨,4月27.4万吨,5月19.5万吨,6月23.8万吨,7月33.3万吨,8月40.3万吨,9月48.1万吨,10月27万吨,1-10月累计进口335.2万吨,比2015年1-10月的477.9万吨,同比减少29.9%。

其次是需求方面,2016年前10个月棕榈油表观消费为274万吨,同比下降24.9%,主要原因是我国进口收益不佳,打击贸易商采购积极性,国内货源紧张,且货权集中,市场供应不足抑制需求,同时现货报价坚挺促使豆棕和菜棕现货价格低位徘徊,亦影响棕榈油终端消费。

第三是库存方面,由于气温偏低,一季度棕榈油消费需求有限,1-2月份国内港口库存出现上升趋势,由2015年末的93万吨提高至3月初103.1万吨,为年内的最高水平。3月份开始,由于国内棕榈油内外价差大部分时间里倒挂,到港量不及往年同期,港口库存下降趋势持续了6个月,直至8月末在30万吨左右,创下2010年以来的最低水平,8-12月份维持在25-30万吨之间波动。

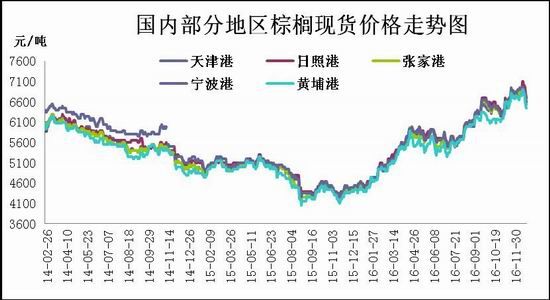

第四是现货价格方面,尽管2016年1-2月份国内棕榈油库存上升,但是盘面受到棕榈油减产提振而走高,带动1-4月份现货价格上涨。5月-7月份由于豆油库存推升以及期货盘面受到增产压制,现货价格呈现振荡走势。随后的5个月里,因为国内外棕榈油库存偏低,国内货权集中,现货基差报价逐渐扩大,现货价格上涨幅度较大。总体来说,2016年我国棕榈油现货价格呈现一波明显的上涨走势,年内由4450元/吨最高上涨至6900元/吨,12月末在6500元/吨左右。

第二部分

一、主要影响因素分析

2017年行情展望分析

(一)全球植物油基本面

1、全球植物油供应

根据美国农业部报告显示,2016/17年度全球油籽产量5.51亿吨,比上一年度增加2916万吨,升幅为6%。在油籽中,大豆产量份额占61%,菜籽12%,其他(棕榈仁、花生、棉籽、葵花籽、椰肉干)为27%。

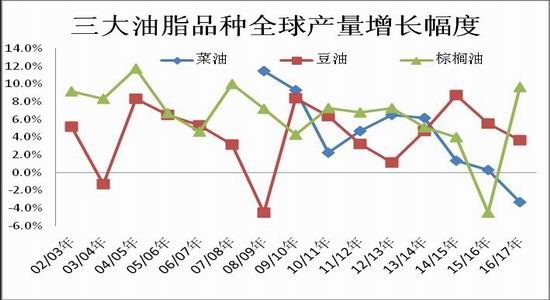

从分项上来看,2016/17年大豆增产2469万吨,占油籽总增量的75.9%,说明大豆丰产是油籽增产的主要原因。另一方面,菜籽生产则连续四个年度缩减,拖累油籽生产扩大的步伐。这里的全球油料数据不包括棕榈果肉,棕榈果肉压榨的棕榈油产量预计同比提高9.6%。结合两者数值来说,2016/17年度全球油料由上个年度的小幅减产转为生产扩大,幅度在6-7%之间。全球油料产量在经历2015/16年短暂的减产后重新回归增长趋势,下游油脂的供应也随着提高。其中,三大油脂约占全球植物油产量的78%,棕榈油比例最高,豆油次之,菜籽油第三。

2014年9月份超强厄尔尼诺现象出现,对棕榈油造成严重影响,棕榈果生产率从2015年的1.98吨/公顷下降至2016年2月的0.97吨/公顷,毛棕榈油压榨率从2015年10月的21.31%下滑至2016年6月份的19.64%,导致15/16年度总体产量出现下滑,为2000/2001年度以来首次。2016年5月厄尔尼诺天气落下帷幕,随着时间的推移,厄尔尼诺对棕榈油生产的影响将逐渐消退,2016/17年棕榈油产量恢复,预估增至6450万吨。豆油同比增加3.7%至5365万吨,是近四个年度的最低增长幅度,菜油产量同比减少3.3%至2679万吨,为近九年来首次负增长,主要是效益降低造成种植面积缩减。总体来说,棕榈油生产恢复以及豆油产量低速增长,将盖过菜籽油生产萎缩,2016/17年度全球植物油产量扩增,USDA在2016年12月报告中预估为值为18572万吨,比2015/16年度提升4.86%,之前三个年度同比增幅分别为6.34%、3.1%、0.07%,可见全球植物油在经历两年的降速增长后,生产幅度有再度扩大的迹象。

2、全球植物油需求

全球植物油主要用于食品方面和工业方面。

食品方面,从近十二年数据来看,随人口持续稳定增长,植物油食品用量提升速度稳定在3-4%之间,2016/17年度也不例外,美国农业部预计16/17年度食品用量为140.56万吨,占总消费量的77%,虽然较十年前的81%下滑4个百分点,但是仍为植物油主要的消耗途径,因此奠定了全球植物油需求刚性、平稳的基调。

相对于食品需求的稳定且占比下滑,工业需求近年来的波动较大,且占比有所提高,成为植物油消费中可能存在的亮点,因此我们关注2017年生物柴油需求情况,也就是要分析两方面的影响因素,分别是原油市场和植物油主产国关于生物柴油的政策。

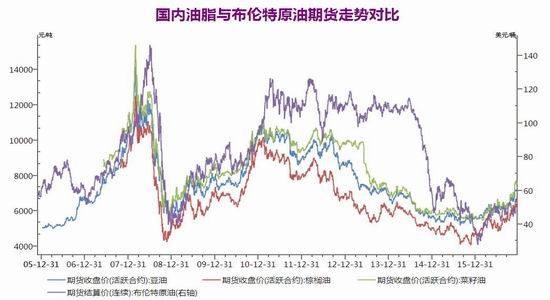

首先是原油市场,2016年12月10日OPEC与非OPEC产油国在维也纳达成了十五年来首个联合减产协议,非OPEC产油国同意每日减产55.8万桶原油以配合OPEC产油国的减产行动。OPEC与非OPEC产油国联合减产举措提振国际原油再度冲高,一些能源市场分析师预计到2017年初原油价格可能突破60美元/桶。原油价格的上涨,有利于促进替代品之一的生物柴油的需求,从而拉动生物柴油原料的豆油、棕榈油等品种需求,刺激其价格走势,同时原油价格将影响农产品生产和农用机械的生产、运输等成本。因此,原油和我国油脂价格存在一定正相关性。近5年的ICE布油和三大油脂期价相关系数均超过0.73,这意味着未来原油价格的上涨,将间接支持植物油市场。

其次是植物油主产国关于生物柴油的政策。

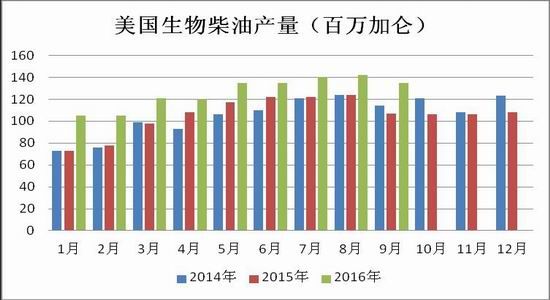

美国:2016年9月美国生产1.35亿加仑,使用10.12亿磅原料,其中有5.37亿磅是大豆油,也就是说大豆油使用量占美国生物柴油原料的53%,说明大豆油是美国生物柴油的主要原料。2016年1-9月共生产11.38亿加仑生物柴油,共使用43.63亿磅大豆油,从这两个数据估算,每生产1亿加仑生物柴油需要消耗3.8亿磅大豆油(约17.24万吨)。

EPA宣布将2017年生物柴油掺和标准从2016年的19亿加仑上调至20亿加仑,2018年上调至21亿加仑,将总再生燃油掺和量从2016年的181.1亿加仑,上调至2017年192.8亿加仑。其实从2007年开始的《能源法案》已经明确了2022年之前每年的可再生燃料的使用量,但考虑到RFS计划可能对经济与环境造成的影响,国会授权EPA根据实际情况修正每年的可再生燃料使用标准,并在每年11月底前公布下一年度的标准,如果EPA生物柴油搀和标准真的执行,那么2017-2018两年连续上调1亿加仑,将刺激豆油需求,预计美国豆油库存消费比将下滑至6%以下。但是这一项标准能否顺利执行存在非常大的变数,美国总统特朗普任命和他一样是气候变化怀疑论者的俄克拉荷马州总检察长斯科特·普瑞特为美国环境保护局局长,随后在12月份提名卡尔·伊坎为特别顾问,伊坎曾表示环保署和银行业监管是拖累美国企业投资的两大障碍,令人担忧政府将可能降低对生物燃料混合比例的支持。

南美:巴西国会在2016年3月批准一项方案,未来12个月内掺混比例将由目前的7%上调至8%,在随后的24个月内将进一步上调至10%,也就是2017年2月份巴西将把生物柴油掺混率调高至B8。豆油是巴西生物柴油的主要原料,2015年巴西生物柴油产量为346万吨,作为原料的豆油使用267万吨,占比77%。油世界表示巴西2017公历年生物柴油产量增至创纪录的385万吨,同比增长13%,假设占比77%不变,估算豆油使用量为296.45万吨,折合成大豆1646.9万吨,较15年增加203.7万吨。

阿根廷是全球主要的生物柴油出口国,欧盟曾是阿根廷生柴最大出口市场,但2013年11月欧盟实行反倾销税后,阿根廷出口转向美国和秘鲁,2016年2月秘鲁决定对阿根廷生物燃料实施反倾销关税,3月把生物柴油出口关税从1月份的1.62%提高到3.89%,同月世界贸易组织[微博]判定欧盟对阿根廷生产的生物柴油征收反倾销税的部分做法,违反了世贸组织[微博]的相关规定,这些因素将使得阿根廷2017年生物柴油生产和出口存在较大的不确定性。

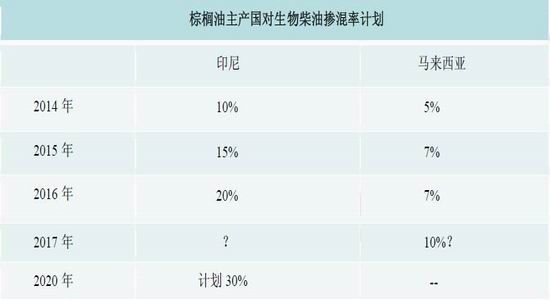

马来西亚和印尼:2016年马来西亚政府三次提出“B10生物柴油计划”,三次推迟,最后一次提出为11月份。2017年大马政府再提出的10%掺混率的可能性仍较大。2015年印尼总统上调生物柴油补贴,并将生物柴油掺混最低比例从10%上调至15%,2016年进一步上调至20%,计划到2020年最低掺混率达到30%。

从两个政府对生物柴油强制掺混的计划可以看出,政府支持生物柴油意愿较为强烈,将不断为顺利施行创造条件,生物柴油掺混率的提高是未来的发展趋势,远期棕榈油工业需求向好。

总体来说,全球植物油工业需求在2000/2001至2005/2006年度期间内呈现高速增长,随后几年里进入稳定增长态势,占总消费量的比例也从1999/2000年度的10%上升至2013/14年度的24.5%。直至2014/15年度原油市场经历长时间的持续暴跌,严重打击作为替代品的生物柴油需求情况,植物油工业用量也在2014/15年度出现十五年来的首次下降。

2016年原油期货见底回升,运行重心抬升至40-55美元区间内,且还有进一步上涨的空间,部分植物油主产国家也在推进生物柴油掺混率提高的政策,2015/16年度和2016/17年度生物柴油需求回暖,植物油工业用量恢复增长,但增速较之前放慢,其用量在总消费量中的比例也保持在24%左右。

3、全球植物油库存

美国农业部供需报告显示,在2016/17年度产量增长速度4.86%(1.857亿吨)的背景下,全球植物油消费需求提升3.28%至1.835亿吨,再加上植物油在装卸转运过程中存在一定量的损耗等其他因素造成有360万吨的消耗,当年度的消费总量略高于产量,期末库存进一步下降至1807万吨,库存消费比由10.9%减至9.8%,连续第3年下降,同时也是近七个年度以来首次降至10%以下,全球植物油2016/17年度是指2016年10月至2017年9月份,显示这期间内仍在去库存过程中,全球植物油呈现供需偏紧格局。

而从三大油脂分项上来看,棕榈油(植物油产量占比约34%)经历15/16年度减产后,去库存进程加快,16/17年度库存消费比由12.1%下降至11.6%。豆油(占比约29%)全球产量稳定增长,消费需求表现更加亮眼,库存消费比连续下降,16/17年度库存消费比由7.4%下降至6.4%。菜籽油(占比约15%)近年来全球产量增速持续放慢,16/17年产量转为负增长,库存消费比由18.9%降至15.3%。值得注意的是,2017年厄尔尼诺对棕榈油的影响将消退,美豆种植面积预期扩大,若天气不发生极端变化,产量进一步抬高的可能性较大,因此预期2017年将是油料恢复增产的年度,将带动植物油供应的增加,特别是全球植物油产量占比最高的棕榈油的增长将阻碍2017/18年度进一步去库存,2018年供需格局可能发生转变,未来三大油脂强弱关系也将发生转变,棕榈油“领头羊”地位将逐渐丧失。

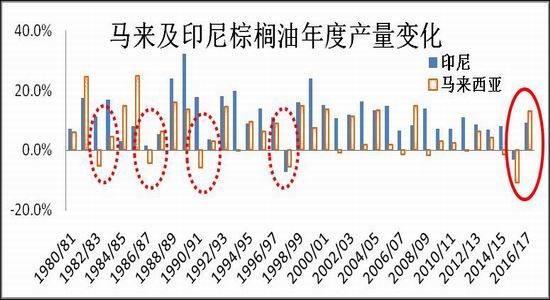

(二)全球棕榈油供应季节性

根据上文分析,我们可知2016/17年度棕榈油产量将提高,只是棕榈油生产具有较强的季节性,不同时期生产供应情况对市场价格阶段性走势影响程度和方向存在差异,以下具体分析2017年全球棕榈油供应的季节性。

因为厄尔尼诺天气影响,2015/16年度全球两大主产国产量下降明显,最大生产国印尼棕榈油产量为3500万吨,同比减少3%,马来西亚同比下滑10.9%。根据马来西亚棕榈油局数据显示,马来西亚2016年11月份棕榈油生产率为0.29吨/公顷,去年同期0.32吨/公顷,五年均值为0.36吨/公顷,分别相差0.03、0.07吨/公顷,可见厄尔尼诺的滞后性影响仍然存在,2017年一季度棕榈油产量受其影响而低于历史同期水平。但是从一个层面来说,2016年3月以来,2016年单月与2015年同期相差值保持在-0.04以上,最高为-0.08,11月份差值仅为-0.03,出现缩窄,这也在表明厄尔尼诺的影响正在逐渐消退。

2016年前11个月产量低迷,导致11月份库存降至八年同期次低水平,11-12月份主产国迎来季风季节,再加上厄尔尼诺影响余温,产量将呈现下降趋势,预计2016年底马来西亚棕榈油库存保持偏低水平,这也给2017年带来一个低库存起点,库存的积累需要时间来置换。更何况1-2月低产期,3月增产初期,产量仍处年内偏低水平,叠加上预计厄尔尼诺影响将延续至一季度,2017年1-3月产量恐难达到140万吨,而五年均值为155.8万吨,五年均值的3月份库存比1月份减少8.5万吨,对比两者数据可知,2017年一季度马来西亚棕榈油库存在低产和圣婴影响下保持偏低水平,供应仍然偏紧,库存的重建要推迟至4月份开始。

从过往情况来看,厄尔尼诺造成棕榈油产量增速放慢后,下一个或两个年度棕榈油产量可能会出现明显幅度的增产。4月份后厄尔尼诺影响可能消退,再加上3-10月份是棕榈油的增产周期,产量的恢复将推动库存逐渐增加,5-6月开始库存有望逐渐恢复至正常水平,增产周期和库存的恢复的预期将压制棕榈油三季度价格,11-12月份再度进入减产周期,库存对期价的压制作用将减弱。

(三)国内棕榈油基本面

1、供应情况

贸易融资监管加强后,我国棕榈油的采购取决于利润,2016年因棕榈油处于减产状态,主产国报价坚挺,国内外价差在大部分时间内处于倒挂状态,特别是上半年,导致我国棕榈油进口水平低迷,港口库存持续下降,货权集中,支持现货报价。2017年二三季度棕榈油复产和增产周期到来,将打压主产国挺价意愿,内外价差有望出现好转。美国农业部预计2016/17年度,我国将进口510万吨棕榈油,比上一年度的469万吨,增加41万吨。虽然我国棕榈油进口量有所增加,但是因为豆油进口水平低迷,食用植物油2016/17年度预估进口量690万吨,比上一年度减少35万吨。

2、其他油脂供应情况

豆油和豆粕需求表现均呈现平稳增长状态,在两者共同作用下,我国大豆需求亦将延续之前的增长趋势。从作物年度来说,2015/16年度中国进口大豆8322.5万吨,比2014/15年度的7835万吨增长6.2%,按照这个比例估算2016/17年度进口量为8838.5万吨。美国农业部在2016年11月份供需报告里预测中国将在2016/17年度(10月至9月)进口创纪录的8600万吨大豆,和10月份预测值持平,比2015/16年度的8250万吨提高4.2%,折合成豆粕为6880万吨,豆油1548万吨。

据美国农业部海外农业局发布的参赞报告显示,2016/17年度中国播种面积预计为700万公顷,比上年减少4.1%,产量预计减少到1350万吨,比上年减少5.6%,折合成菜油472.5万吨。今年已经上市的新菜籽品质不及往年,因生长早期气温偏低,而成熟期多雨,使得今年长江流域菜籽单产下滑且出油率下降,因而,最终统计的产量值仍有下调的空间。2016年1-10月份,我国累计进口菜籽301.9万吨,较上年同期减少76.3万吨或20.2%,更低于前年同期水平。2016/17年度油菜籽进口量预计为380万吨,比上一年度减少21万吨,折合成菜油144.4万吨。

从2016年10月份开始,我国再度开启年内的第二次菜油抛储时间窗口,截至2016年12月7日期间,共抛储9次,累计计划拍卖89.11万吨,成交87.11万吨,成交率达到100%,成交均价从5904.09元/吨抬升至7172元/吨,涨幅达到25%。从短期来说,抛储增加市场供应,但从长期来说,拍卖活动是去国储库存的过程。按照如今的出库速度,2017年年中即可将绝大部分国储菜油出库。抛储过后,菜油将很大程度上依赖进口来填补缺口,即供应端料将面临偏紧的局面。目前市场对国储菜油的热情也已反映后期供应不足的预期,即国储油流入市场的同时,一部分也将转为商业库存缓冲后期的供应忧虑。

3、油脂需求情况

我国植物油的品种主要有豆油、菜籽油、棕榈油、花生油、棉籽油,其中,豆油是植物油消费中占比最高。近几年,人均GDP增长与城镇人均食用植物油消费增长的关联度逐渐缩小,在人均GDP为1000-3000美元的阶段,人均植物油消费年均增长8.2%,在人均GDP3000美元以上后,城镇人均食用植物油消费则不再延续高速增长态势,而是随着人口和经济的发展稳定增长。

近六年消费情况也可以看出,我国三大油脂消费进入稳定增长阶段。随着人口发展和经济发展的稳定发展,2011/12年度至2015/16年增长率维稳在3-5%之间,2015/16年我国消费量为2835万吨,同比增长2.53%,2016/17年度消费量预估为2935万吨,同比增长3.53%。

4、库存情况

国内油脂方面,在不考虑2017年菜油抛储情况下,16/17年国内三大油脂当年度供需存在缺口100-200万吨,2013年产菜油若持续拍卖能弥补市场供应,但是随着拍卖活动连年进行,未来在临储库基本售罄后,油脂供应需要更多进口国外来补充,而人民币贬值和原油上涨带来的运输成本增加,将使油脂成本提高。

棕榈油方面,2015/16年度国内棕榈油进口水平保持有所增加,略高于需求增幅,当年度供应能满足需求,预计库存增加5万吨,库存消费比由上一年度的3.94%上升至4.73%。从季节性来说,春节后消费需求处于消费淡季,若内外价差没有出现大幅度扩大,5月前棕榈油库存将小幅回升;一般来说,第三季度进入消费旺季,但是预计油脂消费增长幅度有限,去库存过程相对缓慢;第四季度因到港量从进口淡季到恢复,而且随着气温下降,棕榈油消费需求降温,第四季度库存或从企稳到缓慢回升。

二、2017年棕榈油市场展望

2012/13-2013/14两个年度全球植物油供需宽松导致油脂经历2012年-2015年的大周期下跌,2014-2015年厄尔尼诺的到来,使得棕榈油主导全球植物油快速去库存。2016/17年度棕榈油生产恢复以及豆油产量低速增长,将盖过菜籽油生产萎缩,使得全球植物油在经历两年的降速增长后,生产扩大有重新抬头的迹象。需求方面,食用消费稳定增长,奠定全球植物油需求基调以刚性、平稳为主,只是在原油价格上涨预期和生物柴油政策支持下,植物油工业用量恢复增长,未来植物油需求倾向于稳定中趋增。整体来说,在生产恢复增长的初期难以覆盖稳定增长的需求,2016/17年度全球植物油供需库存消费连续第3年下降,至10%以下,显示2016年10月至2017年9月份期间内全球植物油仍处于去库存过程中,供需格局偏紧。只是随着全球植物油产量占比最高的棕榈油后期生产的增加和美国大豆种植面积预期提高,2017/18年全球植物油供应压力不容小觑,进一步去库存的阻力也加大,也就是2016/17年有可能是这一波去库存周期的尾端。

从国内方面来说,2017年国内三大油脂供应情况将发生转变和分化,棕榈油内外价差倒挂格局有望改善,带动进口水平和库存的双回升;菜油抛储弥补市场供应不足,但随着国储库的消耗,远期菜油供应偏紧需格局需依赖更多进口改善,但全球菜籽油生产减少且人民币贬值导致进口成本提高,抑制进口增长幅度,远期供应可能存在缺口;全球大豆供应相对充足,我国政策指引种植面积扩大,国内压榨原料供应能够满足副产品豆油的需求。需求方面,随着人口发展和经济发展的稳定发展,2011/12年度至2015/16年增长率保持稳定。总体来说,伴随临储菜油库存的拍卖活动持续进行,我国油脂供需相对平衡。

总体来说,2017年国内在通胀和人民币贬值方面均存在一定压力,叠加上原油价格倾向乐观,在利好的宏观环境下,2016/17年度无论全球植物油还是国内油脂均处于去库存的中后期,在2016/17年度期间价格下方存在有力支持。从分品种来看,2017年是棕榈油和菜油供需格局转变周期,棕榈油生产恢复将带动供需格局趋松,而菜油在国储库去库存后,长期供需格局将倾向于缩紧。从2017年季节性来看,一季度厄尔尼诺滞后影响叠加减产周期,棕榈油产量料将保持在同期的低位水平,棕榈油供应紧张仍将主导油脂市场,二季度开始棕榈油将进入生产恢复周期,随之国内外库存将得到重建,价格可能陷入调整走势,下半年棕榈油供应压力增加,在油脂中的主导地位将丧失,特别是在三季度,除非美国天气异常导致大豆产量预期悲观,否则三季度至四季度初供应压力较大,棕榈油或转变为油脂市场上行步伐的阻碍,价格或将承压回落,直至四季度末减产周期和油脂消费旺季到来,期价重新获得支撑。因此,对于2017年上半年棕榈油的上涨趋势且行且珍惜,特别是一季度。二三季度棕榈油生产逐渐恢复增产,库存将得到重建,棕榈油价格面临的压力将逐渐加重,三季度或承压回落,三大油脂强弱关系将发生转变,直至减产周期和油脂消费旺季的到来,重新获得支撑。2017年大商所棕榈油指数运行区间大致在5450-7100元/吨。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。