第一部分2016年原油市场行情回顾

2016年国际原油市场整体呈现筑底反弹行情。上半年,全球经济和原油需求放缓忧虑情绪升温,国际原油期价在1月份跌破30美元,加拿大森林大火、尼日利亚输油管线遭到破坏、美国原油库存降幅超预期等因素改善市场供需,市场对欧佩克产油国合作限产的预期提振原油价格触底反弹;下半年,欧佩克原油产量持续增加,市场对供应过剩的忧虑重燃,欧佩克限产预期继续支撑市场,美国原油库存见顶回落也提振市场,原油价格主要处于40-50美元区间波动,11月底欧佩克会议决定减产提振原油市场,国际原油期价大幅冲高,涨至55美元关口。

第一阶段,触底反弹期(2016年1月-2016年4月)

1月上旬,全球股市暴跌打压原油市场,美元走强和供应充裕抵消中东局势紧张影响,国际油价持续下跌。中旬,美国原油库存全面增长,伊朗即将解禁制裁加重超供忧虑,国际原油期价跌势加剧,跌至13年来最低点。下旬,欧美股市上涨、美国寒冷气候和沙特俄罗斯商讨油价等因素推升价格,国际原油重返30美元之上。

2月初,IEA和EIA下调原油需求预测,加之受美元走强和原油供应过剩担忧的打压,WTI出现五连跌。中旬四国达成冻结产量协议,但伊朗意外对协议表示支持,一度引发油价报复性反弹。然而关注原油持续供应过剩,对减产希望消退,国际油价出现回落。下旬,IEA报告称市场供需将重新平衡,全球股市上涨,国际油价强劲反弹。

3月上旬,欧佩克对低油价显示抵触情绪,美国石油钻井数量连续11周下降,国际油价暴涨,布伦特3个月来首度突破40美元。中旬炼油厂检修高峰来临,伊朗拒绝限产,欧佩克冻产会议受质疑,国际油价一度回落。下旬,冻产会议明确将于4月在多哈举行,交易商权衡生产放缓的可能性,加之库欣地区库存下降,油价继续上涨。

4月份,国际原油期价延续反弹走势,上旬市场期盼冻产会议,同时美国原油库存意外大幅下降,加之俄罗斯称冻产之外还有其他选项,瞬间点燃多头热情,油价暴涨。中旬美国钻井数量持续下降,全球股市上涨,油价继续大涨;而最终冻产会议无功而返,油价盘中暴跌,但科威特石油工人意外罢工带来利好支撑。下旬,美国石油钻井数量和原油产量创新低,加之美联储加息前景不明、打压美元,使得油价双双升至年内最高点。

第二阶段,区间震荡期(2016年5月-2016年10月)

5月上旬伊拉克石油出口逼近历史高位,伊朗产量创新高,交易商对供应过剩的忧虑重燃,油价下跌。中旬加拿大森林大火难熄,加之尼日利亚和利比亚安全局势恶化,引发供应中断忧虑,油价强劲反弹。进入下旬,美联储加息预期升温推高美元,加拿大等地石油复产预期增强,美国石油钻井数量停止下降,供应过剩忧虑重燃,多重利空浮现,导致油价再度下跌。

6月份,欧佩克会议未能设置产量上限,但美国原油库存下降,推动布伦特首破50关口;尼日利亚石油设施遭袭,美联储6月加息前景转淡,均支撑油价强劲反弹。中旬,英国退欧忧虑支撑美元反弹,美联储下调经济预期,油价五连跌;然而随后亲欧议员意外遇袭身亡,英国退欧气氛减弱,油价再度反弹。下旬,英国退欧成真,油价一度暴跌,但美国库存持续下降和忧虑情绪缓和随后抹平了跌幅。

7月上旬供应增加迹象抵消原油市场重新平衡的预期,加之EIA原油库存降幅不及预期,市场担忧需求下滑,国际油价大幅下跌。中旬,加拿大原油产量稳步恢复,美元走强,油价再度下跌。美国原油库存降幅不及预期,成品油库存显著增长,加之欧佩克产量居高不下,继续抑制交投气氛。下旬,虽然美国原油库存连续第九周下降,但美国原油和成品油库存总量创历史最高,美国石油钻井数量连续四周增长,供应过剩忧虑加重,国际油价继续下跌。

8月上旬欧佩克产量创历史新高,市场对供应过剩忧虑加重,油价大跌;但随后传闻欧佩克可能重启冻产谈判,以缓解供应过剩的现状,油价强劲反弹。中旬,沙特表示可能会采取措施稳定油价,刺激基金买盘和空头回补,加之IEA预计全球原油库存将逐步下滑,油价强劲反弹。下旬,交易商押注9月产油国将达成冻产协议,推动油价七连涨。然而超供压力和美元走强,使得油价在月末再度走跌。

9月上旬俄罗斯和沙特同意合作稳定石油市场,增加限制产量的可能性,加之美国原油库存惊现17年来最大单周跌幅,油价大涨。中旬,国际能源署称全球原油需求增长超预期放缓,供应过剩或持续至2017年上半年,加之尼日利亚和利比亚原油出口量或将增长,油价下跌。下旬,美原油库存再度意外大降,美联储宣布9月暂不加息,加之欧佩克宣布达成限产声明,共同支撑油价反弹。10月上旬欧佩克限产声明的利好延续,掩盖了超供压力和走强美元的利空,布伦特突破50美元关口。中旬,EIA月报称欧佩克原油产量仍在增长,市场对欧佩克限产计划心存疑虑,加之美元走强,国际油价继续下跌。进入下旬,美元指数触及七个月来的高位,交易商获利回吐,欧美原油期货双双大跌。随后伊拉克表示不愿减产,美联储加息预期增强,美元趋高震荡,国际油价继续下跌。

第三阶段,快速冲高期(2016年11月-2016年12月)

11月上旬欧佩克成员国之间意见不一的报道继续发酵,欧美原油期货六天连跌。中旬,欧佩克限产预期依然不明朗,供应过剩忧虑仍存,国际油价继续下跌。进入下旬,欧佩克正努力消解内部分歧,限产希望重燃,国际油价一度双双暴涨。之后普京认为欧佩克很可能将达成限产协议,市场乐观情绪发酵,国际油价大幅上扬。但因伊朗和伊拉克等产油国对减产提议持保留意见,市场对欧佩克限产的信心受到挫伤,国际油价涨后回跌。

12月初,欧佩克减产协议继续提振市场气氛,俄罗斯也同意限制产量,国际油价延续涨势。中旬,欧佩克与非欧佩克产油国举行会谈,非欧佩克产油国加入减产协议,国际油价飙升至2015年7月以来最高。国际能源署认为欧佩克产量高企,需要更多的减产才能达到市场平衡,油价涨幅收窄。欧佩克月报显示产量继续创出新高,美联储加息推升美元,美国原油库存意外大幅增长,国际油价出现回落。欧佩克产油国发出坚持履行全球减产协议的信号,国际油价再度上涨,接近17个月新高。

图1:美国原油连续周K线图(2016年1月-2016年12月)

资料来源:文华财经

图2:布伦特原油连续周K线图(2016年1月-2016年12月)

资料来源:文华财经

第二部分2017年原油行情展望分析

一、基本面分析

(一)宏观经济

1、欧美经济因素

2016年以来,美国经济保持温和复苏态势,但经济增速与上年相比有所放缓,前3个季度GDP同比增速分别为1.6%、1.3%和1.5%,全年GDP增速有望在1.6%左右,比2015年回落1个百分点。美国经济改善的有利因素是居民消费保持较高热度,成为拉动GDP增长的第一引擎,但固定资产投资和库存投资较疲软,政府支出有所下降,投资不振体现出美国国内和全球需求疲软,以及企业盈利水平偏低。而失业率下降、薪资水平持续改善以及较宽松的信用环境对消费支出形成支撑。库存投资增长存在反弹空间,前期油价下跌导致能源类投资大幅下降的情况或得到改善。2017年特朗普的扩大基建投资政策有望拉高GDP增速。特朗普的施政纲领核心是减税、扩大基础设施投资规模。减税有望拉动投资,扩大基础设施投资规模也将有利于投资迎来正增长。此外,提高贸易壁垒、制造业回迁等措施也有利于美国经济增长。预计2017年美国经济将延续温和增长态势,经济增速高于2016年。

2016年,欧元走弱与低油价等利好作用逐渐消减,欧元区经济复苏态势较上年有所放缓。四大经济体表现不均衡,法国起伏不定,意大利稍显乏力。私人消费仍作为首要引擎,推动欧元区保持适度增长;宽松货币政策逐渐改善融资条件,企业和家庭放款加速。但欧元区金融业受负利率环境影响,盈利水平普遍走低,部分大型银行坏账高企或资本告急,压力积聚,风险上升。预计2017年欧元区经济将实现温和增长,劳动力市场复苏、量化宽松政策效果和各成员国坚定推进结构性改革,将成为温和复苏的重要条件。

2、全球流动性形势

(1)美联储加息周期

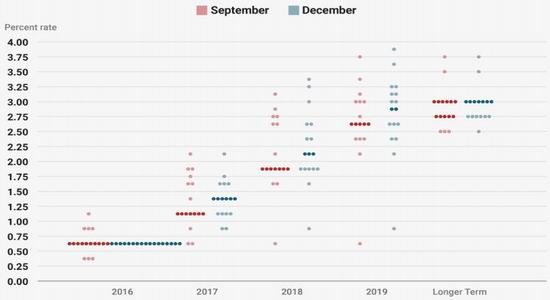

2016年12月14日,美联储宣布加息25个基点,将联邦基金利率的目标区间增加至0.5%-0.75%,且美联储对经济的评价更加积极。点阵图显示美联储委员预期2017年加息三次,较9月份的预期有所上调。从美国国内来讲,2017年美国的经济增速、物价、就业都朝着有利于美联储加息的方向发展;从国际大环境来讲,新兴市场国家将拉动全球GDP增速小幅回升,全球经济环境将有所改善;从特朗普的政策主张来看,减税、扩大基建规模、提高贸易壁垒和制造业回迁等政策均有利于美国经济复苏,美联储有望在2017年加息2-3次,加息节奏或加快。

图3:美联储利率预期点阵图

(2)欧洲日本宽松空间缩窄

日本央行[微博]与国有的邮政银行持有的国债规模超过国债总余额的50%,而日本央行以每年7.7%的速度买入国债,很快将面临无债可买的局面。另外,日本央行购买ETF的量导致日本股市实际上已经沦为“政策市”,且波动上升。而欧洲央行的问题在于,一方面QE政策在2017年3月即将面临是否延期的问题。另一方面,从其当前QE的购买条件来看,单个国家购买占比其存量的上限为33%,若同时考虑收益率不能小于-0.4%以及必须为投资级债券的条件,则部分国家的购债上限可能会被触碰。因此,若不对购债条件进行修正,则QE的规模可能面临收缩。与此同时,随着货币政策逐渐步入负利率并不断深化,企业信贷状况的改善明显放缓,欧元区融资条件甚至呈现出恶化迹象,不同成员国的融资成本再次出现分化的迹象,整体信贷需求也开始下降,而同时,负利率也使得欧元区银行的信贷条件开始收紧,融出资金的意愿下降。

3、欧洲风险因素

(1)英国退欧进入实质性阶段

2016年6月英国公投决定退欧之后,英国并未立即触发里斯本条约第50条款。而英国新首相10月曾表示将于2017年3月之前触发退欧程度,一度引发市场担忧情绪再次升温。而如果这一承诺成真,则意味着2017年英国退欧将进入实质性阶段,并且从德国和欧盟的角度来看,为了防止欧盟国家的分裂,也将进一步施压英国启动退欧程序。因此,2017年英国退欧的影响大概率将继续演绎和深化。

(2)欧洲大选

自英国公投退欧后,法国、荷兰、意大利等国都发出效仿之音。2017年是欧洲大选年,德国、法国、荷兰等国传统政党都将迎来大考。荷兰在2017年3月进行大选,但目前执政党已经深陷移民问题和反欧盟浪潮的考验。最新民调显示,右翼政党已处于领先地位。加之英国退欧公投成功的典范,荷兰在大选之后进行退欧公投的可能性急剧上升。德国做为欧元区领头羊,2017年政治风险骤升。默克尔积极的难民政策使得其支持率持续下跌,加之两次地区选举失利,2017年大选连任的难度和不确定性加大。德国联邦统计局数据曾显示,德国工业投资与政治不确定性的负相关程度显著大于欧洲平均水平,显然,大选的不确定性将对德国经济产生一定的负面影响,亦将阻碍欧元区的复苏进程。法国将在2017年1月、6月和9月分别进行总统、立法会以及参议院的选举,繁重的选举日程势必延缓其正在进行的结构性改革。另外,在秋季完成参议院选举之前,法国扩张财政政策的可能性进一步降低。在欧元区经济复苏动能依旧疲弱、核心国与边缘国发展差距较大、民粹主义势力抬头的多重因素叠加下,任何成员国退欧,都将对欧元区造成更严重的负面影响。

(3)欧洲银行业风险

2016年以来,欧洲银行业受欧洲整体经济复苏缓慢和英国退欧公投影响表现不佳,各主要银行股跌幅均超过10%,欧洲银行平均不良资产率高达5.7%,部分银行不良贷款比例增高、衍生品风险敞口过大、银行盈利能力下降和银行股价跳水等具体问题仍显示出欧洲银行体系存在不稳定的严重性。意大利银行业受意大利经济持续低迷、欧央行量化宽松政策压缩盈利空间等因素影响,其整体不良贷款率高达17.97%,各行业的坏账比率均高于10%,1年以内未还款贷款占总贷款的39%。德意志银行风险也不可小觑。因商誉减值、受到法律诉讼及监管罚款和负利率等量化宽松的影响,2015年全年巨亏68亿欧元,股票自2016年年初以来跌幅约40%,其衍生品总额为全球第一高达42万亿欧元,等于13.5个德国GDP。

(二)原油供需状况

1、世界供需情况(1)供应方面

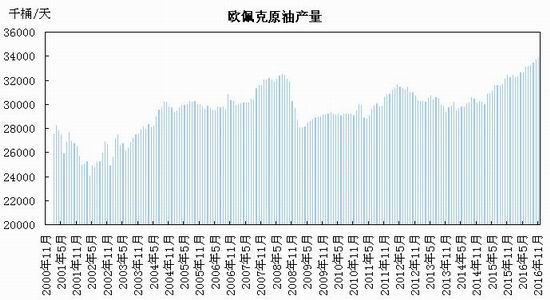

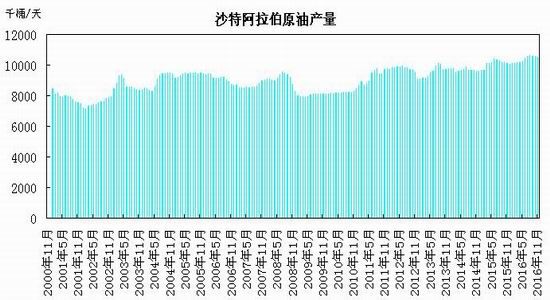

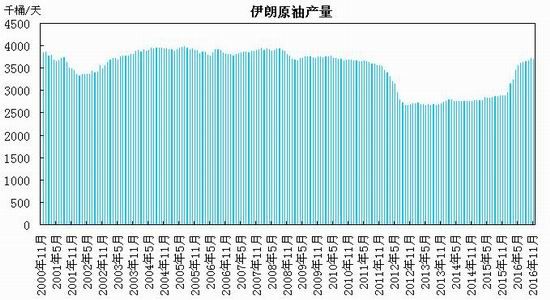

供给方面,欧佩克月度报告数据显示,11月份欧佩克原油日产量3386万桶,比上年同期增加32万桶。这是欧佩克原油产量第六个月连续上涨。其中沙特阿拉伯原油日产量1052万桶;伊拉克原油日产量369万桶。伊朗原油日产量369万桶。安哥拉原油日产量170万桶。利比亚原油日产量58万桶。卡塔尔日产量65万桶;阿联酋原油日产量303万桶;委内瑞拉原油日产量207万桶。预计2016全年原油产量9670万桶/日,与2015年相比增长10万桶/日,增幅远小于2015年的280万桶/日,为2008年以来最少的产量增量。分季度来看,全球原油产量第一季度和第二季度环比减少60万桶/日和69万桶/日,第三季度产量大增113万桶/日,这主要由于伊朗解禁后产量快速增长,欧佩克国家在冻产前加大开采提高产量。欧佩克增量达到110万桶/日。增量主要来自伊朗增加65万桶/日、伊拉克增加43万桶/日和沙特增加27万桶/日。长期的低油价使得美国页岩油、深海油等高成本产油区无法继续维持,非欧佩克国家产量首次出现下跌,下跌幅度达100万桶/日。分季度看,第一季度和第二季度产量分别下降104万桶/日和98万桶/日,第三季度随着油价的复苏,产量有所回升,为55万桶/日。分国家看,减少的产量主要来自美国页岩油及中国,其中美国原油产量下降48万桶/日,中国原油产量下降30万桶/日。

预计2017年全球增长38万桶/日,欧佩克国家将基于二手来源数据减产120万桶至3244万桶/日。考虑到尼日利亚和利比亚的产量仍有一定的上升空间,在欧佩克协议得到良好遵守的前提下,预计2017年欧佩克国家总产量为3304万桶/日,相比于2016年3305万桶/日的产量,将基本维持不变,产量增量比2016年110万桶/日显著下降。预计非欧佩克国际2017年产量增加38万桶/日,俄罗斯等非欧佩克国家加入减产大军压制产出增量,美国页岩油将贡献主要增量,加拿大和巴西产量也有望增长。

(2)需求方面

需求方面,国际能源署(IEA)发布了对2016年和2017年世界能源市场的预测,全球原油需求增速有所放缓,预计2016年全球原油需求为9630万桶/日,与2015年相比增长130万桶/日。分季度来看,一季度同比增量最高,二季度同比增量开始下降,三季度同比增量最小。四季度原油需求分别同比增加149万桶/日,132万桶/日,77万桶/日,140万桶/日。全球原油需求增量前三的地区分别是亚洲、前苏联地区、欧洲,分别贡献86万桶/日、19万桶/日、15万桶/日。从国家来看,增量前三的的国家分别是印度、中国、韩国,分别贡献30万桶/日、24万桶/日、16万桶/日的增量。

自莫迪就任印度总理以来,推出多项重大经济社会发展战略,推动印度经济强劲增长。2015年GDP增长率为7.3%,居全球榜首。在良好的经济增长和低油价背景下,印度石油需求呈现较快的增长势头,2016年印度已超过日本成为全球第三大石油消费国。据IEA统计,2016年印度的石油需求量为429万桶/日,比上年产量增长30万桶/日,增量是2015年的2倍,成为带动全球石油需求增长的主要因素之一。截止2016年9月,印度原油净进口量达430万桶/日,同比增加11.63%。IEA预计2016年印度第四季石油需求将达436万桶/日,2017年全年需求量458万桶/日。

随着中国经济增速的放缓,产业结构的调整,中国石油需求也出现了结构性的变化。与工业相关的柴油和燃料油出现持续下降,而消费端的汽油和煤油保持着稳定的增长。彭博数据显示,截至2016年9月,汽油日均消费量增加273.6万桶/日,同比增加2.9万桶/日,燃料油日均消费49.8万桶/日,同比减少6.6万桶/日,柴油日均消费327.3万桶/日,同比减少30.7万桶/日,煤油日均消费70.0万桶/日,同比增加7.3万桶/日。IEA数据预测,2016年中国原油消费1171万桶/日,同比增长24万桶/日,涨幅2.1%,但低于去年70万桶/日的增量。

IEA预计2017年全球原油需求量为9750万桶/日,增长120万桶/日。从地域来看,原油需求主要由亚洲拉动(增加83万桶/日),非洲(增加14万桶/日),中东(增加11万桶/日);从国家来看,受益于经济高速增长,亚洲新兴国家印度、中国需求增长位居前两位,分别贡献29万桶/日和24万桶/日,韩国、美国紧随其后,贡献8万桶和7万桶/日。同时,随着特朗普上台后美国本土基础建设的加强,2017年原油需求将可能超预期。

图4:欧佩克原油产量

图5:沙特原油产量

图6:伊朗原油产量

2、美国供应情况

美国油服公司贝克休斯(BakerHughes)公布数据显示,上半年美国活跃钻井数从一月初的516座,下降到5月末的低点316座,下降幅度达38.8%。同时产量也开始大幅下滑,第一、二季度环比分别下降25万桶日、12万桶/日。第三季度油价给予支撑,活跃钻井数缓慢回升,截至2016年12月16日当周美国石油活跃钻井数为523座,较2015年12月仅减少15座;天然气活跃钻井数增至129座,较2015年12月减少33座;混杂钻井总数1座。截至12月16日当周美国石油和天然气活跃钻井总数共计653座,较2015年12月减少47座。

根据RystadEnergy的最新评估数据显示,2016年美国最主要的四大页岩油盆地的井口盈亏平衡价格已经降到40美金/桶以下,处于30-40美金/桶区间。由于页岩油生产向核心区的甜点区域转移,提升了生产效率。随着国际原油价格回升,美国石油钻井数量逐步增加,产量衰减趋势被减缓,预计页岩油产量将趋于回升。

美国能源情报署(EIA)的数据显示,截止12月16日当周的美国原油日均产量878.6万桶/日,较2015年同期减少37万桶/日,降幅为4.3%,相较2016年8月的低点844.5万桶/日回升了34.1万桶/日;2016年日均产量为877万桶,比上年日均产量931万桶减少54万桶,降幅为5.8%。随着国际油价触底回升,德克萨斯州西部钻探活动持续上升,特朗普上任都将催生页岩油加速复产,持续上涨的活跃钻机数将最终反映到原油产量的逐步回升,预计2017年下半年美国原油日产量有望回升至910-930万桶左右,增幅将在4%-6%左右。

图7:美国钻井数量

图8:美国EIA原油日产量数据

3、中国供需状况

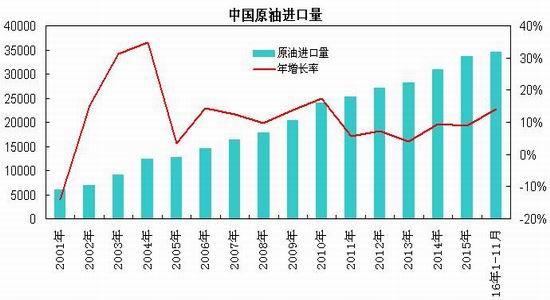

国家统计局数据显示,2016年1-11月中国原油产量累计1.83亿吨,累计同比大幅下降6.9%;1-11月中国原油加工量4.93亿吨,与上年同期相比增长2.7%。

中国海关数据显示,1-11月中国原油累计进口量为3.45亿吨,累计同比增长14%,进口金额总计1030.1亿美元,同比下降16%,累计进口均价为298.88美元/吨。1-11月中国原油累计出口量为260万吨,累计同比下降0.7%。

1-11月中国原油表观消费量为5.25亿吨,同比增长5.8%。表观消费量的增长主要受到进口量增长的带动。中国原油进口依存度升至65.2%,较上年同期增加4.8个百分点。

进入2016年,中国原油的产量出现了明显的转折,呈现萎缩的态势,且降幅持续增加,达到了十年来的最大下降幅度。在低油价时代,油田开采商利润受到损害,生产积极性下滑,中石化[微博]、中石油前三季度国内原油产量均有不同程度的下跌,中石化原油产量下降14%,中石油同比下降5.1%,而中海油国内原油产量大体持稳。与此同时,中国的原油进口量创出历史新高,并再度超越了美国,成为头号原油进口国。

中国原油需求增长主要受到储备需求、地方炼厂原油加工量上涨的带动。据安迅思数据显示,2016年1-11月,中国地方炼厂累计加工原油7074万吨,同比增长31%。此外,500万立方米的惠州、300万立方米的锦州地下国家战略储备库已具备注油条件,另外,中化舟山二期300万立国储库已经于9月上旬顺利注油,加上社会代储的力量,原油储备需求将带动中国原油进口量稳步增长。

图9:中国原油产量

图10:中国原油进口

图11:中国原油加工量与表观消费量

4、欧佩克与非欧佩克联合减产

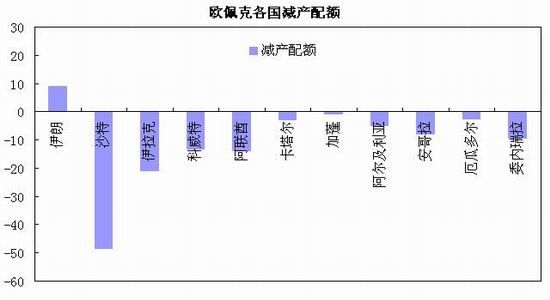

2016年11月30日欧佩克在维也纳会议上确定各成员国具体的产量水平,14个欧佩克的主要产油国一致同意,将日产量减少120万桶,设定欧佩克国家合计日产量上限为3250万桶。自2017年1月1日生效。该协议的有效期为6个月,考虑当时的市场状况和前景,可再延长6个月。这是欧佩克国家八年来首次联合减产,而且这一上限处于今年9月欧佩克达成减产目标3250万桶至3300万桶的低端。

各国具体的减产协定主要有,沙特日产量减少48.6万桶至1005.8万桶,伊拉克日产量减少21万桶至435.1万桶,阿联酋日产量减少13.9万桶至287.4万桶,科威特日产量减少13.1万桶至270.7万桶,阿联酋日产量减少13.9万桶至287.4万桶,伊朗日产量则将增至379.7万桶。12月10日,欧佩克成员国将与非欧佩克产油国在维也纳召开会议,达成了十五年来首个联合减产协议,非欧佩克产油国同意日产量减少55.8万桶原油以配合欧佩克产油国的减产行动,俄罗斯将承担一半的减产任务。参与会议的非OPEC产油国有:俄罗斯、阿塞拜疆、巴林、玻利维亚、文莱、赤道几内亚、哈萨克斯坦、马来西亚、墨西哥、阿曼、苏丹以及南苏丹。

欧佩克将建立监督委员会来实施协议。监督委员会由科威特、委内瑞拉、阿尔及利亚和两个非欧佩克国家组成,由科威特担任主席,将在欧佩克秘书处的协助下监督减产协议的实施。监督将基于二手来源的数据。

彭博根据国际能源署(IEA)数据计算得出,若欧佩克及非欧佩克11个产油国落实12月10日达成的联合减产协议,自2014年以来积累起来的创纪录的原油库存将在2017年上半年以大约每日76万桶的速度下降。如此一来,在这项协议涵盖的六个月时间里,欧佩克清除3亿桶过剩库存的目标将可完成46%。要达成这一目标,需要欧佩克、俄罗斯及其他产油国完全兑现日产量减少175.8万桶的减产承诺。若要使2017年上半年出现大约日均76万桶的原油供应缺口,OPEC需完全执行每日120万桶的减产计划,而利比亚与尼日利亚这些不受计划约束的成员国增产,对这个目标构成了挑战。在非欧佩克国家中,至关重要一点是俄罗斯完全落实逐步实现每日最高30万桶的减产计划。数据显示,完全贯彻减产协议,意味着2017年上半年欧佩克的原油供应比需求少40万桶/日。如果11个非欧佩克国家兑现承诺,同期内他们的合计产量将达到1797万桶/日,比IEA预计的低近36万桶/日。

图12:欧佩克各国减产配额

5、美国原油库存状况

美国能源信息署(EIA)数据显示,截至12月21日当周美国全国商业原油库存为4.85亿桶,较上年同期增加3034.3万桶,同比增长6.7%;WTI原油交割地库欣地区库存为6626.3万桶,较上年同期增加327万桶,同比增长5.2%。美国EIA精炼厂设备利用率为91.5%,将上年同期下滑1.1个百分点,2016年设备利用率均值为90%,较2015年下降1.38个百分点。

二季度以来,随着供需缺口的收窄,美国原油库存自历史峰值高位逐步回落,原油库存较上年同期小幅增长。自2009年以来,美国精炼厂产能利用率逐步提升,2016年产能利用率均值较2015年小幅回落,但整体仍处于90%的较高水平。预计2017年美国精炼厂产能利用率有望保持90%左右,这将有助于消化美国原油库存。

图13:EIA美国原油库存

图14:EIA美国精炼厂产能利用率

6、地缘政治局势

(1)财政赤字因素

自2014年油价大幅下跌以来,经过两年的市场竞争,以沙特阿拉伯为首的欧佩克期待以高产量低油价维持市场份额压垮北美页岩油的策略并未奏效。相反,低迷的油价导致强烈依赖原油产业的欧佩克产油国政赤字形势愈加严峻。有数据显示,欧佩克成员国2012年原油销售额为9200亿美元,但2016年销售额预计仅为3410亿美元。以石油占财政收入比重超过70%的沙特为例,其2015年财政赤字达创纪录的约980亿美元。沙特财政赤字规模创下三十年来最高,多数欧佩克成员国形势不容乐观,同时财政压力及通货膨胀也导致部分产油国政局动荡。

伍德麦肯兹公司发布了中东地区主要产油国沙特,伊朗,伊拉克,科威特以及阿联酋最新的国家层面的能够满足财政收支平衡的油价。根据伍德麦肯兹的计算,这5巨头能够满足财政收支平衡的油价都要远高于当前的油价,科威特的国家层面的盈亏平衡油价为57美元/桶,而作为沙特则需要92美元/桶。相对比入不敷出的财政赤字来讲,产油国需要减产提振油价来缓解其巨大的财政压力。

(2)地缘政治博弈升级

叙利亚的内战依旧,持续5年多的叙利亚“内战”已经演变为俄美之间的代理人战争,一方是俄罗斯空军和伊朗领导的“什叶派国际”地面武装所支持的叙利亚政府军,另一方是欧美和沙特阿拉伯等海湾君主国支持的“温和”逊尼派反对力量。然而,2016年围绕叙利亚危机地大国博弈出现新变化。俄罗斯在中东地区的影响力继续增大,通过叙利亚阿勒颇战役,基本上掌握了主导权,其标志是近期在莫斯科举行的土耳其、伊朗和俄罗斯参加的叙利亚问题会议,直接排除了欧美政府的参与。此举表明,大国在中东的较量中俄罗斯显然占据主动和上风,美国的影响力受到削弱。与此同时,在2016年反恐战争取得实质性进展。伊斯兰国”武装组织在三条战线上遭受重创,开始出现溃败之势。除了在叙利亚战场上遭遇失败,在伊拉克战场上,10月17日伊拉克政府展开收复“伊斯兰国”大本营摩苏尔战役;在利比亚战场上,12月17日利比亚民族团结政府宣布,完全控制西部城市苏尔特。由此判断,“伊斯兰国”逐渐走向失败,其残余力量正在改变策略,化整为零,由中东腹地向中亚、非洲、甚至欧洲等地转移,扩散,恐怖分子也加快了“回流”步伐,且频频在世界各地制造恐怖袭击事件,反恐战争在中东地区取得重大进展的同时,地区安全局势并没有好转,全球反恐的任务很加紧迫。

(3)伊朗因素

中东变局以来,地区国家间的地缘政治争夺在2016年变得日趋白热化。以伊朗为核心的什叶派联盟和以沙特为核心的逊尼派联盟之间的较量,在叙利亚战争、也门战争中均有表现。2016年1月初,沙特阿拉伯以恐怖主义相关罪名处决了47名犯人,其中包括一名著名的沙特什叶派神职人士谢赫·尼米尔。随后,沙特宣布与伊朗断绝外交关系,巴林、苏丹、阿联酋紧随其后,或宣布断交,或降低外交关系级别,两个阵营对垒升级。然而,在双方的较量中,伊朗的整体实力上升,其影响力在不断增长。在这场博弈中,为了抵制伊核问题最后协议,沙特逐渐与以色列接近和靠拢,以便应付共同的“对手”伊朗。

与此同时,美国新任总统特朗普反对奥巴马政府2015年和伊朗达成的核协议,该协议的签署为伊朗重回国际原油舞台铺平了道路。特朗普曾强硬表态,执政后的首要任务就是要撕毁核协议,其对伊朗的政治主张可能会导致伊朗的原油禁运重启,从而抑制伊朗的原油出口和美伊之间的政治互信。此外,美国国会参议院通过决议,将即将到期的《对伊朗制裁法案》有效期延长10年,至2026年年底。2017年美国对中东政策的调整,以及特朗普政府对伊核问题以及整个穆斯林的态度等,美国与伊朗关系面临较大变数,这将可能影响中东局势。

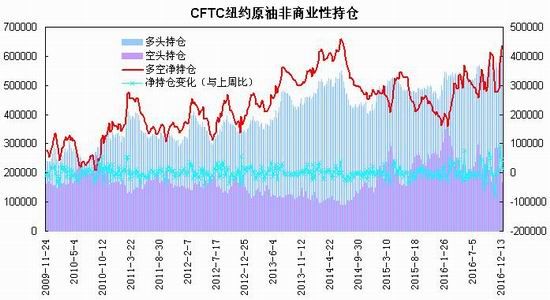

7、基金持仓

美国商品期货交易委员会(CFTC)数据显示,截至12月20日当周,NYMEX轻质原油原油期货商业性多头持仓为631244口,较上年同期增加60352口,商业性空头持仓为1085341口,较上年同期增加321833口,商业性净空持仓为454097口,较上年同期增加261481口。非商业性多头持仓为603704口,较上年同期增加155072口,非商业性空头持仓为167043口,较上年同期减少85238口,非商业性净多持仓为436661口,较上年同期增加240310口。

2016年,对冲基金和其他大型投机者持有WTI原油期货非商业性空头头寸持续减少,降幅33%,至5月来最低,多头头寸增幅则达35%。WTI期货和期权净多头头寸增至2014年7月以来最高,较上年同期增长120%。

图15:CFTC纽约原油非商业性持仓

二、观点总结

综上所述,展望2017年,全球经济将在美国和新兴市场国家的带领下,继续呈现复苏局面,但动能依旧偏弱,预计全球经济将从2016年的3.1%左右回升至3.4%左右。其中,美国经济加速回升,补库存和特朗普政策效应将拉高经济增速,物价上升和美联储加息节奏或会加快;欧元区经济复苏依然艰难,德意法等国大选可能给复苏带来不确定性;日本经济改善乏力,货币和财政政策寻求协调发力以提振通胀水平;新兴经济体复苏增强,巴西、俄罗斯摆脱衰退,印度经济继续强劲,货币金融环境改善推动东盟五国经济提速。美元处于加息周期,美元上行叠加通胀预期升温,对油价打压效应减弱。欧洲风险因素、中东国家财政收紧影响政局稳定、叙利亚内战、伊朗核问题等风险因素加剧油价波动。

供需方面,预计2017年原油增量38万桶/日,美国、加拿大、巴西贡献主要增量,美国页岩油复产程度是供应端的主要边聊因素。需求增长较为平稳,印度、中国、美国有望继续拉动需求,预计2017年原油需求增长120万桶/天,由于需求增量超过供应增量,原油市场供需差趋于好转,2017年全年供需缺口35万桶/日,较2016年供需过剩40万桶/日出现改善。2017年一季度和二季度的供需差分别为-9万桶、22万桶,三、四季度受益于原油需求旺季,供需差收窄到-47万桶/日和-66万桶/日。

由于中东大部分国家、俄罗斯等原有出口大国财政收入对石油出口依赖度较高,所需的财政油价较高,对于60美元/桶以下的油价,石油输出国国内经济政治秩序将难以长期维持,基于提振油价的共同利益诉求,欧佩克与非欧佩克产油国的联合减产协议有望得到一定程度执行,原油市场供需基本面逐步改善,2016年国际原油30-40美元是底部价格确定,2017年原油价格将延续震荡向上趋势,整体波动中枢将高于2016年,预计将有望上行到50-70美元/桶区间,价格回到边际成本水平。若联合减产协议得到有效执行,油价有望触及至70-80美元/桶的高点。预计WTI原油价格处于45美元/桶至75美元/桶区间波动,布伦特原油价格处于48美元/桶至80美元/桶区间运行,WIT原油与布伦特原油价差处于1-5美元区间波动。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。