菜籽类:

菜籽减产对菜粕和菜油价格均有利多支撑,而美豆格局朝着偏多方向转换,更成为菜粕和菜油价格上行的有力推动。其中,菜油走势强于菜粕,上行趋势依旧,建议维持逢低买多思路。菜粕压力略大,振荡仍需时日。

第一部分2016年市场回顾

2016年郑州油菜籽期货振荡上行。从文华指数周K线来看,上半年大体位于4000元/吨下方小幅整理。下半年,期价向上突破4000整数关口压力。其中,三季度站上4000元/吨一线后承压4300元/吨宽幅整理;四季度两次下探4000整数关口支撑获得确认后快速拉升至5000元/吨关口附近。目前承压5000整数关口小幅整理。其周K线均线已由空转多,呈多头排列;表明中长期走势已有所转变。走势从资金参与程度来看,其成交量和持仓量较2015年更为低迷,市场对其的关注仍旧十分冷淡。

(郑州商品交易所油菜籽期货指数周K线图)

2016年郑州菜籽粕期货价格先扬后抑,整体呈现振荡上行走势。具体而言,2016年1-7月初,期价逐步走高,跟随周边盘面多头强势。最高时已临近2014年5月的高值。其后,期价振荡回落至2100元上方获支撑振荡,近期小幅反弹,但大体延续振荡调整走势。其文华指数周K线的均线来看,中长期均线已开始转多,但仍有进一步振荡修复的需求。

(郑州商品交易所菜籽粕期货指数周K线图)

2016年郑油期货振荡上行,长期底部已获得确认。具体而言,2016年一季度,期价低位小幅振荡,探底5500元/吨一线支撑。该支撑获确认后,二季度期价振荡上行站上6000元/吨一线。三季度期价于6000元/吨一线上方宽幅振荡。10月份,期价跟随周边盘面快速拉升,最高触及7808/吨,近期回调走势,料将回踩7000整数关口支撑。其文华指数周K线均线已由空转多呈现多头排列,表明底部回升的趋势。

(郑州商品交易所菜籽油期货指数周K线图)

第二部分2017年行情展望分析

一、主要影响因素分析

(一)基本面分析

1、菜籽产量略缩减,供应整体略偏紧

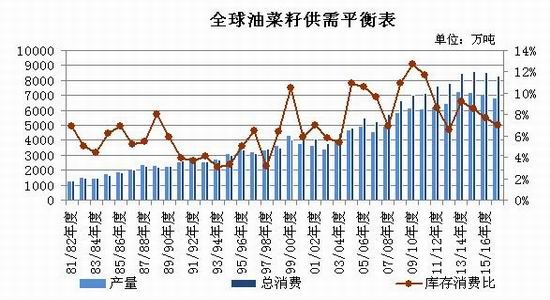

2016/17年度全球油菜籽产量预计继续缩减,尤以中国和欧盟较为突出;但加拿大方面产量较好,预测数据继续改善。

据加拿大农业部12月最新供需报告显示,2016/17年度加拿大油菜籽产量预计为1842.4万吨,略高于上月预测的1838.4万吨,高于上年的1837.7万吨。表明加拿大的产量预期已有减产转变为增产。

全球油菜籽供需平衡表

数据来源:布瑞克数据

欧盟方面,2016/17年度油菜籽产量预计为2120万吨,比上月预测值低60万吨,比上年减少80万吨或3.8%,也略低于五年平均水平2130万吨。由于生长条件不如上一年度,将会造成单产下滑,尤其是法国、德国、英国、爱莎尼亚、立陶宛和拉脱维亚。法国油菜籽产量预测数据大幅下调,因为5月和6月的暴雨滋生病虫害。德国的油菜籽产量数据同样下调,因为东北地区降雨匮乏。

作为对比,法国战略谷物公司预计2016/17年度欧盟油菜籽产量为2012万吨,较上年的2204万吨减少约8.7%。2016/17年度欧盟油菜籽播种面积预计为652万公顷,略高于上年的649万公顷。战略谷物公司还预计2016/17年度欧盟油菜籽单产为3.08吨/公顷,大幅低于上年的3.5吨/公顷。

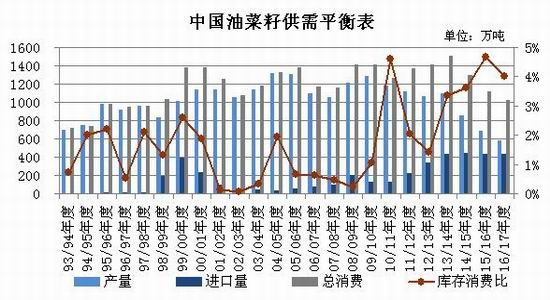

中国方面,布瑞克预计2016/17年度,国内菜籽收获面积减少至400万公顷,较上年减少4.8%;产量减少至580万吨,较上年减少14.7%。

国内油菜籽供需平衡表

数据来源:布瑞克数据

2、菜籽及菜油的进口缩减,但后期对进口的依赖程度将增加

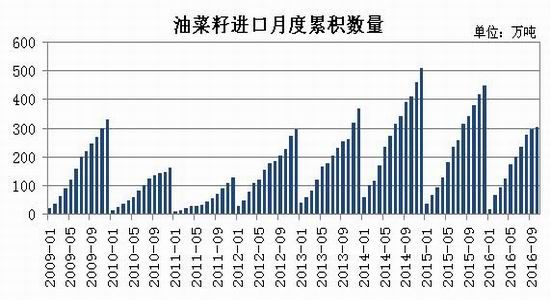

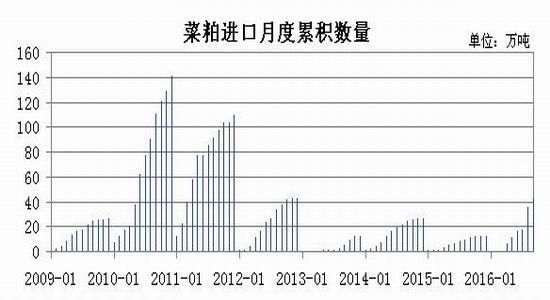

国产菜籽减产的缺口,大部分由进口菜籽填补。但因国储菜油拍卖影响,菜籽需求受到打压。2016年1-10月份,我国累计进口菜籽301.9万吨,较上年同期减少76.3万吨或20.2%,更低于前年同期水平。但市场表示目前国产进口双双缩减之后,菜籽供应并未出现严重短缺,这一方面是因国储菜油供应充足,另一方面因直接进口菜粕数量增加。

中国进口油菜籽月度累积数量

数据来源:万德数据

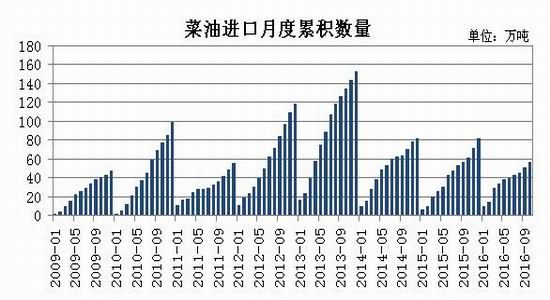

据中国海关总署发布的月度统计数据显示,2016年1-10月份中国累计进口菜籽油56.2万吨,同比减少4万吨或7%,仅为2013年同期水平的42%,也是近5年来最低值。

不过也要看到,2012与2013年陡增的菜油进口数量与进口油混入国储库存有关,即如今的进口回落也一定程度上反映了库存前置的结果。进口菜油作为上游供应的一个途径,对国内供需具有缓冲作用,后期国内菜油的价格将更多受到进口菜油的影响。

中国进口菜籽油月度累积数量

数据来源:万德数据

2016年1-10月份中国进口菜粕42.2万吨,较去年同期增加30.4万吨,增幅257%。考虑到进口菜籽缩减的76.3万吨相当于46万吨的菜粕数量,因而直接进口菜粕的增幅尚未完全填补进口菜籽的减少缺口,加之国产菜粕自身的减产幅度,可以看到2016年国内菜粕需求减幅更甚。

中国进口菜籽粕月度累积数量

数据来源:万德数据

3、减产预期支撑抛储油竞拍热情,市场普遍乐观

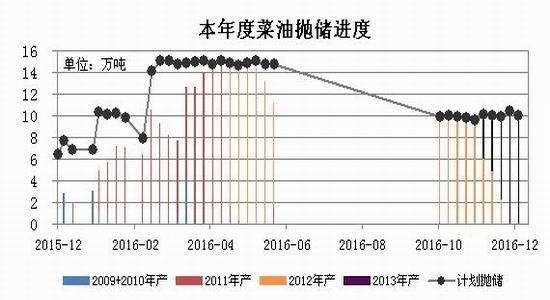

国家停止收储菜油以来,国储菜油竞拍成交率和成交量均保持较高水平,至今已累计出库约340万吨,目前国储剩余310万吨(布瑞克数据)。其中2016年10月新一轮的抛储至今,成交率均100%,累计已出库约110万吨,且成交价格也处于较高水平。

国家临时储备菜油出库情况

数据来源:国家粮食交易中心

按照目前每周出库量约10万吨的速度,剩余国储油只需31周(或7个月)即可全部出库。抛储过后,菜油将很大程度上依赖进口来填补缺口,即供应端料将面临偏紧的局面。目前市场对国储菜油的热情也已反映后期供应不足的预期,即国储油流入市场的同时,一部分也将转为商业库存缓冲后期的供应忧虑。

总的来看,市场对菜油抛储的利空已不在担忧,在油脂回暖的大趋势下,抛储成交价格还有进一步回升的空间。

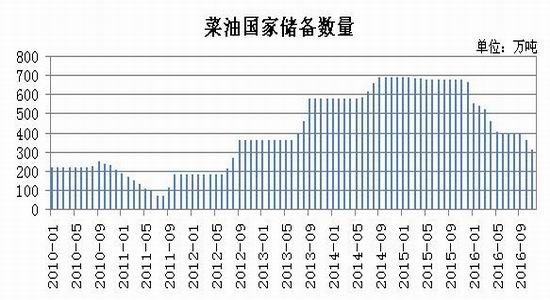

菜油国家储备数量

数据来源:布瑞克数据

二、主流资金行为分析

油菜籽期货成交和持仓量萎靡,暂不细述。

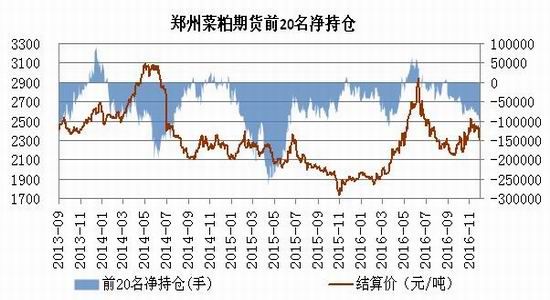

菜粕期货前20名净持仓量变化图

数据来源:郑州商品交易所

郑州菜粕期货前20名净持仓一改2015年净空格局,向零值附近迁移。2016年1-4月份菜粕期货前20名净持仓仍以净空为主,且净空数量有所增加,但期价不跌反涨,表明市场多头心态强烈。5月开始,该净空持仓快速缩减,并转为净多持仓,完成多空转换。然而净多持仓并未持续很长时间,7月下旬空方再度来袭,2016年四季度主流资金进口持仓持续增长,与往年四季度减空的趋势相反,表明资金对后期的菜粕价格并不乐观。

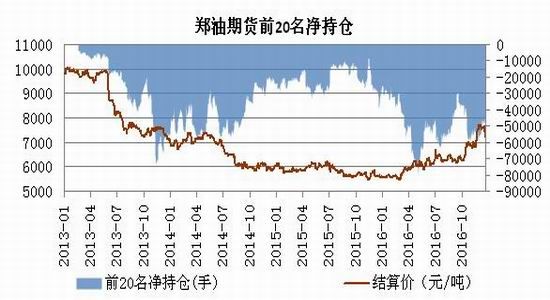

郑油期货前20名净持仓量变化图

数据来源:郑州商品交易所

2016年上半年,郑油前20名净空持仓数量再度增加,且净空持仓数量一度创出新高。下半年,该净空持仓先抑后扬,整体处于较高水平。表明菜油期价反弹过程中,主力资金做空意愿增加,同时套保压力也部分增加,这也是菜油抛储影响的延续。

三、菜籽类期价走势技术分析

随着菜粕、菜油的反弹,油菜籽期货也止跌回升,扭转长期熊市格局。均线系统呈多头排列,短期有调整需求,中长期料逐步走强,下一阶段料将尝试突破5000元/吨整数关口。但成交量和持仓预计仍难有起色。

郑州油菜籽文华指数周K线图

菜粕2900元/吨上方的抛压较大,料难直接突破,预计仍有相当长一段振荡调整的行情。中短期的压力看2500-2580元/吨一带,支撑看2100-2130元/吨一带;中长期支撑看2000元/吨整数关口。

郑州菜粕文华指数周K线图

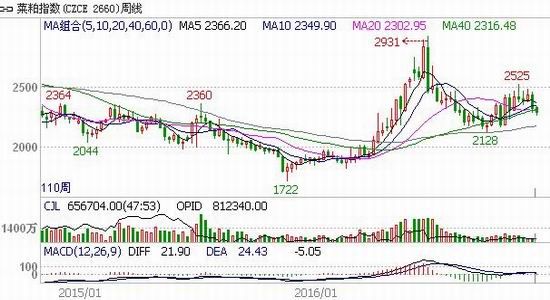

菜油期货已从2012年以来的长期熊市行情底部回升,先于菜粕期货。同时,其均线走势及量能增幅都强于菜粕,预计此轮上涨仍未结束。其成交量和持仓量一度录得合约新高,尽管近期持续缩减,但仍位于较高水平。周K线的MACD指标持续上移,回升趋势较好,暗示量能依旧支撑中长期的上涨行情。近期回调支撑位关注7000元/吨整数关口,中长期的回调支撑位看6250元/吨附近。

郑油文华指数周K线图

四、2017年菜籽类市场展望

油菜籽方面,国产菜籽因成本劣势,减产是必然。而传统产区对国产菜油的偏好将支撑国产菜籽价格,促使国产菜籽与进口菜籽目标消费市场继续分化。由于国产菜籽进入大宗流通领域的数量大幅减少,而进口菜籽不能交割,菜籽期货仍难活跃。因而不建议投机者操作油菜籽期货。国产菜籽需求方可缝回调急跌适当买入套保。

菜籽粕方面,美豆方面的回升一波三折,在全球大豆缓慢增长背景下难有大的上涨空间。国内菜粕来看,一方面国产菜粕量少,另一方面菜籽进口量受菜油抛储和政策因素的压缩,均使得菜粕供应缩减;但从市场反映来看,需求的缩减似乎更为显著。因而预计菜粕期货的回升困难重重。2017年前段,料菜粕期货大区间振荡,高抛低吸为宜,其中5月合约由于水产备货旺季预期振荡重心仍将缓慢上移。

菜籽油价格已从长期底部逐渐走出,近期快速的拉升虽透支了一定涨幅,但上涨尚未结束。国储菜油中短期增加的供应,对盘面打压不大,市场更多的担忧抛储后的供应缺口。菜油期货建议维持逢低买多思路对待,关注回调支撑位的建多机会。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。