第一部分2016年PTA市场行情回顾

2016年PTA市场整体呈现震荡回升走势。一季度,国际原油价格探底回升、下游聚酯需求回升、PTA装置检修等因素影响,PTA出现震荡回升的走势;二、三季度期间,浙江举行G20峰会,江浙地区上下游产业链出现停产潮,期现套利导致PTA仓单持续增加,PTA价格呈现区间震荡行情;四季度,国内商品市场多头氛围较浓,欧佩克减产推动国际原油价格大幅上涨,PTA期价呈现震荡冲高走势。

第一阶段,探底回升期(2016年1月-2016年4月)

1月初,国际原油持续创出新低,推动化工品集体走低,股市大幅动荡也打压市场气氛,PTA期价出现下跌走势,中下旬,国际原油及亚洲PX价格探低回升,PTA装置开工率下降,PTA期货价格呈现震荡回升。

2月份恰逢农历春节前后,下游聚酯厂家停车过年,国内聚酯开工率下降至六成附近,下游终端织造开机率回落在25%附近低位,下游需求较为疲弱,国际油价反弹走势影响,加之华东部分PTA装置停车,PTA期价呈现先扬后抑的走势。

3月份,受到央行[微博]降息、两会召开等宏观利好政策影响,国际油价大幅反弹也带动市场多头气氛,PTA期价呈现震荡上行节奏。3月下旬,国际油价冲高回落,PTA价格也随即下行,但是随着江阴汉邦220万吨新装置停车,逸盛等PTA供应商现货市场接盘支撑价格,PTA期价呈现高位震荡。4月初,受到国际油价震荡走势影响,PTA价格基本维持高位调整走势。但由于逸盛等PTA供应商持续在现货市场接货,支撑了现货价格,使得PTA下跌空间有限。4月中旬,受到俄罗斯和沙特达成共识,多哈会议动产协议初见曙光,国际油价应声上涨,PTA期价顺势上冲。

第二阶段,震荡整理期(2016年5月-2016年9月)

5月开始,国内黑色系等大宗商品价格集体调整,PTA期货受大环境带动价格也处于偏弱调整中。国内PTA部分装置重启也增加了市场供应,PTA期价呈现回落整理;5月中下旬,随着PTA加工费的继续收窄,国际油价震荡调整及PTA供应略有增加等因素的影响,PTA期价继续下行。6月初,G20峰会减产预期影响继续发酵,下游需求好于预期,PTA期价震荡回升。中下旬,由于对英国脱欧的担忧,商品市场避险情绪增加,商品期货市场震荡加剧,PTA期价出现调整。7月份国内PTA市场走势纠结,受各种装置意外消息影响,价格波动较大。月初受到逸盛大化装置停车计划取消及厂家积极出货姿态影响,PTA市场价格受到打压,上涨略显困难。月中国际油价大幅下挫,PTA市场跟跌,加之汉邦装置一直推迟重启,加工费低位等因素影响,PTA期价震荡回落,7月下旬,恒力石化及BP装置意外频频,期现套利及巨量仓单压制市场,PTA期价呈现震荡下行的走势。

8月份,国际油价呈现反弹走势,上游原料拉涨提振市场,国内PTA装置G20期间大幅停车一定程度推涨了市场的做多气氛,PTA期价格呈现震荡回升。下旬,G20峰会影响,下游聚酯及终端负荷大幅下滑,PTA需求逐渐走淡,PTA期价呈现偏弱整理。

9月初,G20峰会在浙江杭州召开,江浙地区PTA产业链上下游停车增加,PTA期价呈现震荡走势。中下旬,PTA停车装置逐步重启,下游聚酯开工负荷恢复至八成附近,PTA9月合约交割量接近50万吨,PTA期价呈现震荡回落走势。

第三阶段,震荡冲高期(2016年10月-2016年12月)

国庆假期期间,国际油价大幅飙涨至50美元上方,节后PTA期价跟随上涨;中下旬,逸盛、恒力等装置部分停车,使得国内PTA开机率维持在6成偏内,下游聚酯厂产销向好,PTA期价震荡上行。

11月初,黑色系等商品大幅冲高带动市场做多人气,PTA期价呈现上冲走势。双十一期间,市场获利了结及期现套利影响,PTA期价从涨停到跌停,整体波动加剧。中下旬,商品市场延续多头氛围,欧佩克减产预期提振原油价格,PTA期价呈现震荡回升走势。

12月,欧佩克减产举措推动国际原油价格大幅上涨,石脑油、PX等上游原料价格陆续跟涨,化工品市场做多氛围浓厚,PTA期价呈现增仓冲高走势,创出年内新高。中下旬,随着年底流动性趋紧,PTA装置开工率升至七成上方,多头获利了结情绪升温,PTA期价呈现震荡回落走势。

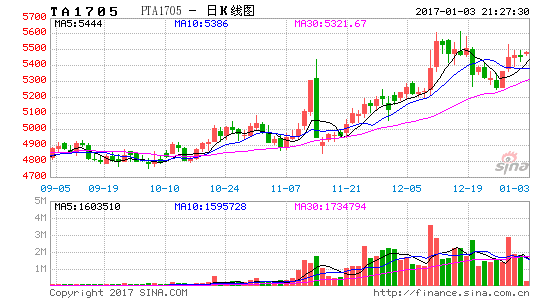

图1:PTA指数周K线图(2016年1月-2016年12月)

资料来源:文华财经

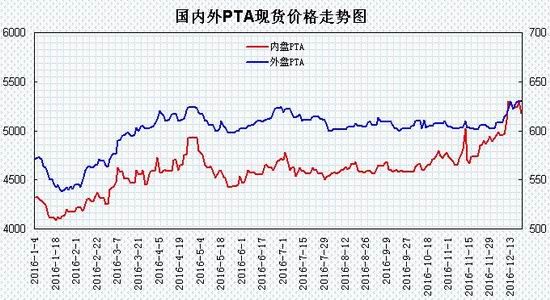

图2:国内外PTA现货价格走势

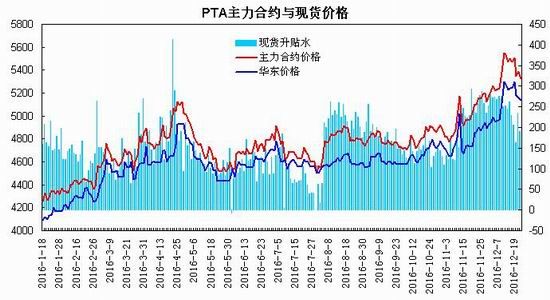

图3:PTA主力合约与现货价格走势

第二部分2017年PTA行情展望分析

一、宏观经济分析

(一)国内经济环境

2016年国内经济延续“底部徘徊”的阶段不变,并在趋势上呈现边际改善迹象。前三季度,国内生产总值一直维持6.7%的增速,下行压力趋缓,企稳态势明朗。内需成为经济增长新动力,增长结构持续改善。工业、消费、投资相继向好,整体经济呈稳中有升态势。中国经济进入走平阶段,目前已在底部平稳运行5年,随着财政收支持续乐观、PPP项目、供给侧改革政策的持续发力,预计2017年依然阶段性特征不变,整体上将延续稳中有升的缓慢上行趋势。

(二)流动性因素

2016年12月中央经济工作会议明确了2017年继续实施积极的财政政策和稳健的货币政策。财政政策要更加积极有效,预算安排要适应推进供给侧结构性改革、降低企业税费负担、保障民生兜底的需要。货币政策要保持稳健中性,适应货币供应方式新变化,调节好货币闸门,努力畅通货币政策传导渠道和机制,维护流动性基本稳定。2016年央行通过再贷款补充基础货币,央行资产负债表扩张明显,考虑到金融去杠杆、控制房地产泡沫、稳定汇率以及通胀压力,预计2017年货币政策转为稳健中性,整体趋于偏紧格局。

2017年国际市场的不确定性上升,欧美主要央行的货币政策都将进入由宽松转向收紧的周期。首先,全球通胀呈现回升趋势,特朗普的经济政策仍可能持续加强全球的通胀预期。其次,美联储将脱离极低利率的政策,明年加息有望超过两次以上。第三,欧元区央行的资产负债表扩张正在接近尾声。随着2017年3月份后欧元区央行减少QE规模,全球主要央行基础货币总量增长的拐点有望出现。最后,由于欧美央行货币政策的转向,新兴市场国家货币宽松的空间越来越小。随着美元回流,全球外汇储备减少,通胀预期上升,新兴市场也将被动地转向中性或者偏紧的货币政策。在全球极度宽松的货币政策已经转向,全球利率中长期趋势向上的大背景下,未来市场情绪可能进入相对脆弱和动荡的阶段。流动性拐点对商品市场有双重影响,第一货币政策趋紧一定程度将对商品市场产生动荡和调整的压力;另一方面,货币政策趋紧的主要目标是防范通胀,在通胀预期升温的环境下,资金对于商品市场的风险偏好将增强,商品市场在大类资产的配置比重有望提升。

二、产业链供需分析

(一)PX供应状况

1、亚洲PX产能

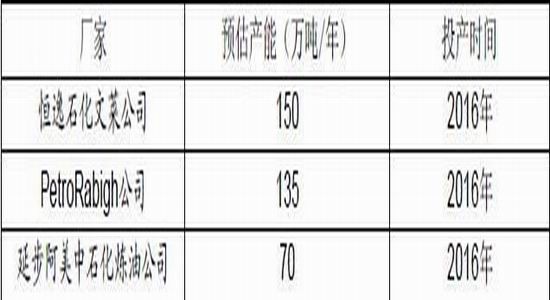

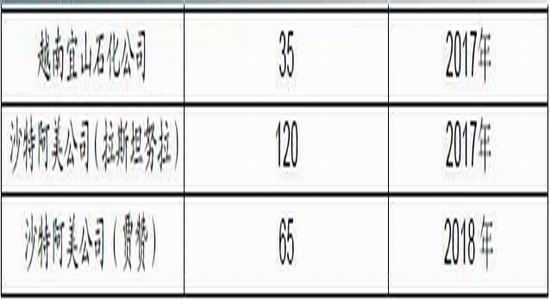

截止到2016年四季度,国外印度信实工业的220万吨产能投放时间一直在推后,预计将在2017年投产,沙特PetroRabigh的135万吨产能延迟至今没有投放,因此截止到目前,2016年全球没有PX产能投放,亚洲地区的PX产能维持在4273万吨。展望2017年,全球PX的投放产能可能达到685万吨,其中国内中海油惠州炼化的85万吨产能预计2017年二季度末投产,沙特PetroRabigh的135万吨产能、越南NghiSon的70万吨产能和沙特阿美在RasTanura基地的110万吨产能预计在2017年下半年投产,印度信实工业的220万吨和沙特阿美的110万吨产能投产时间未定。

亚洲地区PX装置检修方面,中国丽东100万吨PX装置和扬子石化85万吨PX装置计划在二季度检修;韩国地区韩华、S-Oil等四套装置计划在4-6月检修,涉及PX产能278万吨。日本、泰国、印度等地区414万吨产能也有检修计划。从分布上看,一季度约有50万吨产能检修,二季度有538.5万吨产能安排检修计划,三季度约有206.5万吨产能检修,亚洲PX装置主要检修期在二三季度。总体看2017年PX的新增供给比较多,亚洲PX产能处于扩张周期,特别是下半年,如果预期投产的项目如期投产,整体供应逐步宽松。

表1:2015-2018亚洲地区PX新增产能预估表

表2:2017亚洲地区PX装置检修计划

2、国内PX产能

截至2016年三季度,我国对二甲苯(PX)的总产能约在1392万吨左右,主要的生产厂家有扬子石化(生产能力为85万吨/年)、镇海炼化(生产能力为65万吨/年)、上海石化(生产能力为85万吨/年)、金陵石化(生产能力为70万吨/年)、天津石化(生产能力为40万吨/年)、洛阳石化(生产能力为22万吨/年)、青岛丽东(生产能力为100万吨/年)、辽阳石化(生产能力为70万吨/年)、福建联合(生产能力为80万吨/年)、大连福佳大化(生产能力为140万吨/年)、乌鲁木齐石化(生产能力为100万吨/年)、海南炼化(生产能力为60万吨/年)、中海油炼化(生产能力为84万吨/年)、彭州石化(生产能力为65万吨/年)、腾龙芳烃(生产能力为160万吨/年)以及宁波中金石化有限公司(生产能力为160万吨/年)等。

受环保因素制约和公共舆论影响,国内石化路线的PX产能增速较为缓慢,2016年国内PX没有新增产能,PX行业平均开工率在71%,全年产量约在980万吨左右,而PX进口量在1100万吨左右,对外依存度达53%,较2015年的55%减少3个百分点。整体上,2016年,国内PX供应量在2080万吨,可供生产PTA约3175万吨,整体供需呈平衡格局。

未来两年国内新增在建PX装置产能共计575万吨,中海油惠州炼化的85万吨产能预计2017年二季度末投产,国内PX供应有望出现增长。

图4:中国PX产能与自给率

表3:中国PX新增产能预估表

3、PX进口

海关数据显示,2016年1-10月PX累计进口量为1008.7万吨,同比增长4.2%,前10月PX进口平均单价780.4美元/吨,较2015年的进口均价842美元/吨下跌约7.4%。预计2016年PX进口量在1200万吨左右,整体较2015年增幅有所缩窄,PX进口单价较上年出现回落。

由于国内PX供应缺口扩大,PX对外依存度保持较高水平。预计2017年PX进口量将有望维持小幅增长。

图5:PX月度进口量及报关均价图

(二)上游原料走势

2016年国际油价呈现触底反弹走势,WTI原油与Brent原油呈现震荡上行,两者价差处于1-5美元。11月30日欧佩克达成2008年以来首个减产协议,欧佩克日产量将降至3250万桶。三大产油国沙特、伊拉克、伊朗暂时放下分歧,沙特接受大幅减产,并放弃要求伊朗降低产量,非欧佩克成员的俄罗斯也将加入减产行列。展望2017年,欧佩克减产有望加快原油市场供需平衡,国际原油价格中枢逐步上行,预计国际油价运行重心较2016年进一步上移,Brent原油及WTI原油期价主要运行区间为45-75美元/桶。

受国际原油价格探底回升影响,亚洲地区石脑油价格呈现震荡上行走势,从300-320美元/吨逐步回升至450-475美元/吨CFR日本,从低点反弹幅度超过50%;亚洲地区异构MX价格也逐步回升,从530-550美元/吨上涨至680-700美元/吨FOB韩国,涨幅接近30%。亚洲地区PX价格也跟随反弹,从660-680美元/吨上涨至835-855美元/吨,涨幅超过20%。受国际原油触底反弹推动下游化工产品成本区间上行,预计2017年亚洲石脑油将处于420-650美元/吨区间,亚洲地区MX价格将处于640-800美元/吨区间。亚洲地区PX价格将处于760-1000美元/吨区间。

图6:上游原料价格走势

(三)PTA供需状况

1、PTA产能

截止2016年底,国内PTA产能为4975万吨左右,江阴汉邦石化年产220万吨PTA二期扩能项目投产,较2015年仅增加一套装置,增幅5%左右,整体增速放缓。翔鹭石化615万吨长期停车、远东石化320万吨破产重组,加上部分经营状况较差产能长期闲置或偶尔开车,闲置产能合计约为1430万吨,2016年的有效产能为3545万吨,预计PTA的产量为3100-3200万吨。

2017年计划投产的新增产能有嘉兴石化二期120万吨装置及四川晟达100万吨装置;闲置产能复产方面,蓬威石化90万吨装置计划2017年一季度重启,远东石化已被华彬集团接手重组,140万吨装置计划重启,翔鹭石化450万吨据传可能于2017年底重启,目前仍没有具体时间表。预计2017年总产能达到5195万吨左右,按照平均开工率70%来计算,产量预计在3600万吨左右。PTA产能增速出现放缓,在闲置产能未复产的情况下,PTA行业供需趋于相对平衡态势,而翔鹭、远东闲置装置一旦复产,行业整体仍面临过剩局面。

表4:2016-2018中国PTA新增产能表

图7:中国PTA产能及增幅预估图

2、PTA合同价

合同货价格方面,一季度,国内生产商合同货结算价格探底回升,从4400元/吨上调至4750元/吨;二、三季度,原油及PX价格反弹,生产商合同货结算价格报于4820至4900元/吨;10-11月,合同货结算价格逐步上调至5000元/吨;12月,国际原油大幅上涨带动PX价格上行,PTA生产商合同货结算价进一步上涨至5350元/吨,,创出年内结算价高点。2016年生产商合同货结算均价为4830元/吨,较2015年合同货结算均价的4870元/吨下跌40元/吨,跌幅仅0.8%,整体处于低价区间运行。

2016年国内PTA行业平均装置开工率在68.5%左右,较2015年的66.4%回升2.1个百分点。上游PX等原料供应增长,PTA生产企业处于加工费区间徘徊,四季度随着现货价格回升,盈利水平有所改善。2017年,上游原油价格运行区间上升将推涨石脑油、PX等价格,PTA成本有望上行,而PX产能加快投产将一定程度削弱PX议价能力,预计PTA行业盈利局面将小幅改善,重点关注PX产能投放进度及PTA闲置产能复产状况,预计PTA行业开工率将处在70%上下波动。

图8:PTA产业链装置负荷

图9:PTA现货价格与利润图

图10:中石化[微博]PTA合同报价

图11:中石化PX合同结算价

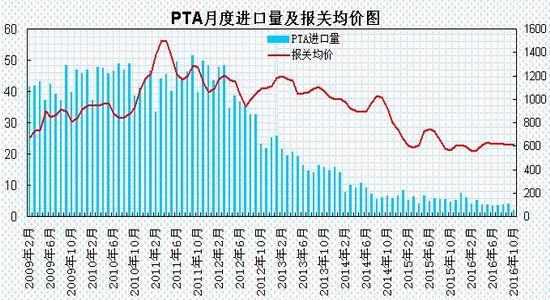

2、PTA进出口

海关公布数据显示,2016年1-10月份我国PTA进口量共计38.84万吨,较上年同期大幅下降30.8%,月度进口平均单价602.2美元/吨,较2015年的进口均价637.5美元/吨继续下滑,跌幅约5.5%。1-10月份我国PTA出口量共计60.3万吨,较上年同期增长10.4%,月度出口平均单价602.9美元/吨,较2015年的出口均价654.5美元/吨出现下跌,跌幅约7.9%。

国内PTA产能过剩,对PTA的进口需求继续回落,出口量则继续增长,呈现净出口的局面,由于印度反倾销及供应面增加等阻力存在,中国PTA出口格局出现变化,印度出口占比份额下滑,阿曼、沙特阿拉伯、俄罗斯、马来西亚等国家的出口量则出现增长,国内供应商在寻找东南亚方向市场的同时,韩国及台湾出口量也出现明显增幅。预计2017年PTA进口量将维持低位水平,出口有望保持增长。

图12:PTA月度进口量及报关均价

(四)聚酯化纤行业情况

1、化纤产量

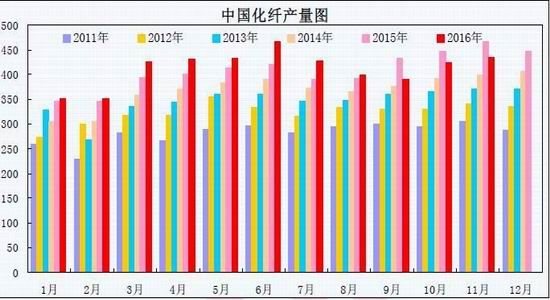

据国家统计局公布的数据显示,2016年1-11月化学纤维产量累计为4515万吨,同比增长3.8%,增幅较2015年同期减少8.9个百分点。1-11月合成纤维累计产量4145.7万吨,累计同比上涨3.6%。1-10月人造纤维累计产量334.06万吨,累计同比上涨8.36%。1-11月聚酯产量累计为1083.7万吨,同比下降0.4%。截止2016年10月份,我国规模以上化学纤维企业为1882家,与上年同期相比减少44家,1-10月份化学纤维行业主营业务收入为6148.4亿元,同比增长2.6%,利润总额为247亿元,同比增长7.8%。

2016年化纤产量呈现小幅增长,化纤行业利润增幅较上年明显缩窄;2017年化纤产量有望小幅增长。

图13:2011-2016年化纤月度产量

2、聚酯产能

2015年底聚酯总产能4850万吨,其中涤纶长丝抽丝产能3340万吨(包括200万吨工业丝),增长6.7%。2016年新增长丝产能176万吨,增长率降至5.2%。2017年计划投产产能达到230万吨,但实际投产量大概率会低于预期,预计实际投产在160-200万吨左右,增长4.5%,产能增速连续三年呈回落趋势。

2016年涤纶长丝行业去库存效果显著,行业库存天数不断下降,其中POY库存天数下降至4天左右,FDY库存天数下降至3天左右,DTY库存天数下降至6天左右,均处于低位水平。预计2017年涤丝行业将进入再库存周期,对PTA需求有望增加。

目前国内五大涤纶长丝企业桐昆、新凤鸣、盛虹、恒逸、恒力占总产能32%,较五年前提高了5%,集中度仍然较低,远低于上游PTA和PX环节。值得注意的是,近几年仍在扩产的大企业仅桐昆、新凤鸣、盛虹三家,恒逸、恒力与荣盛的重心已转移至产业链上游PTA、炼油环节,从目前各企业规划的待建产能来看,桐昆和新凤鸣仍将继续扩产,进一步扩大自身市场份额,未来的行业集中度将继续缓慢提升。

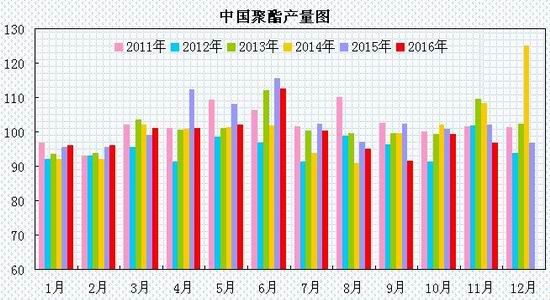

图14:2011-2016年聚酯月度产量

表5:2016年我国涤纶长丝新增产能

表6:2017年我国涤纶长丝计划新增产能

(五)纺织服装行业情况

1、纺织行业

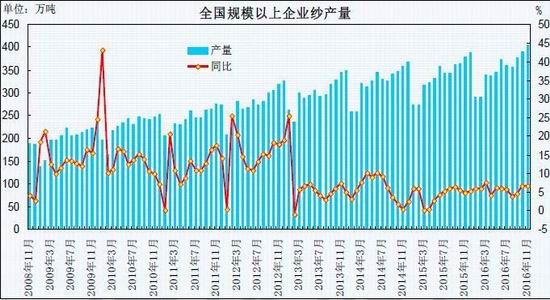

2016年1-11月,我国规模以上企业纱线产量累计为3861.1万吨,同比增长6.2%,增幅较2015年同期相比增加1.4个百分点。2016年1-11月,我国规模以上企业布产量累计为642.9亿米,同比增长2.3%,增幅较2014年同期相比减少0.4个百分点。1-11月纺织行业工业增加值同比增长6.1%,增速较2015年同期增加0.2个百分点。

1-10月份纺织行业主营业务收入为32966.8亿元,同比增长4%,利润总额为1667.1亿元,同比增长4.3%;1-10月份服装行业主营业务收入为18911.4亿元,同比增长5.3%,利润总额为1033.4亿元,同比增长3.8%。

根据国家统计局的统计,2016年1-10月份,我国规模以上纺织企业达20102家,与上年同期相比减少428家,累计实现主营业务利润3388.3亿元,与去年同期相比增长5.19%,累计实现利润总额1667.10亿元,与去年同期相比增长2.12%。在经济增速放缓、国内外消费市场持续低迷的背景下,产能和订单正在向龙头企业集中。

图15:全国规模以上企业纱产量 单位:万吨

图16:全国规模以上企业布产量 单位:亿米

2、纺织服装出口

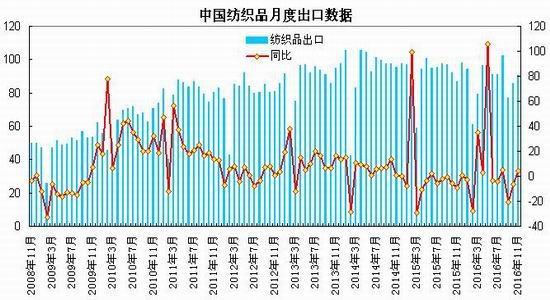

海关总署公布的数据显示,2016年1-11月份我国纺织品服装累计出口2395.57亿美元,同比下降6.73%。其中,纺织品出口960.01亿美元,同比下降3.71%,服装及其附件出口1435.56亿美元,同比下降8.65%。从环比数据看,11月纺织品服装出口额为219.82亿美元,较上月环比下降7.07%,连续第三个月下降,单月出口额降至近半年以来新低。其中,纺织品出口86.68亿美元,环比下降5.88%;而服装及其附件出口133.14亿美元,环比下降7.83%。

分月度情况看,受海外需求放缓影响,今年1、2月份纺织品服装出口负增长,其中2月份出现大幅下滑,同比下降27.8%。3、4月受低基数影响有所好转,同比分别提升34.1%、4.9%。5月,纺织品服装出口额为235.16亿美元,同比增长0.53%。6月纺织品服装出口额为240.14亿美元,同比下降5.27%。7月纺织品服装出口额为253.74亿美元,同比下降6.9%。8月纺织品服装出口额为279.33亿美元,同比下降3.1%。9月纺织品服装出口额约227.64亿美元,同比减少15.41%。10月纺织品服装出口额约214.60亿美元,同比下降10.96%。

2016年国内纺织品服装出口增速或将创近7年新低,出口增速下滑伴随着量价齐跌的走势。由于全球主要经济体经济恢复较为迟缓,外需增长乏力,另一方面,随着中国劳动力成本的提高,东南亚国家的竞争威胁也日趋增大。全球经济温和增长,受益于人民币贬值下产品的出口竞争力提升,预计2017年纺织业出口增速有望小幅回升。

3、纺织服装零售

国家统计局发布的数据显示,2016年1-11月份,社会消费品零售总额300560亿元,同比增长10.4%。其中,限额以上单位消费品零售额137203亿元,增长7.9%。分类别来看,1-11月份,我国限额以上企业服装鞋帽、针纺织品零售额达12772亿元,同比增长6.9%,11月份,我国服装鞋帽、针纺织品零售额达1461亿元,同比增长5.1%。

2016年国内终端零售环境未有明显改善,全国百家重点大型零售企业服装类商品零售额仍处于底部震荡阶段,需求端尚未出现明显回升迹象。上游棉花、化纤成本传导及通胀压力上行,预计2017年纺织品服装零售额有望回升,内需整体趋稳。

图17:中国纺织品月度出口图

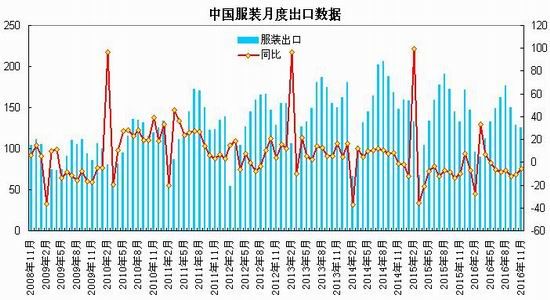

图18:中国服装月度出口图

三、结论

综合来看,2017年国内经济趋于低位企稳,通胀预期上行,在经济“软着陆”不温和通胀背景下,国内政策重心从稳增长转向调结构、促改革、抑泡沫和防风险,政策工具从货币宽松转向财政扩张和供给侧结构性改革。流动性方面,中国实施稳健中性货币政策,流动性趋于偏紧格局;欧元区及日本宽松减少QE规模,全球主要央行基础货币总量增长的拐点有望出现。美联储进入加息周期,加息频度可能提高,2017年预计加息2-3次,美元强势周期,全球流动性拐点出现,美元呈现强势格局和利率潜在上行预期对商品市场构成负面影响;通胀预期升温及人民币贬值压力等因素提升国内商品市场吸引力,资金对商品市场风险偏好。

供应端方面,国内PTA行业产能增幅放缓,行业集中度上升,行业亏损幅度有所缩窄,大型生产商出现小幅盈利。预计2017年国内PTA新增产能大约在220万吨左右,总产能达到5195万吨左右,按照平均开工率70%来计算,产量在3630万吨左右。PTA产能增幅放缓使得供应压力有所缓和,但若闲置产能大规模复产将对行业供需格局构成冲击;上游产业链方面,亚洲PX新增产能进入投产期,PX产能增幅超过PTA产能增幅,整体供应逐步宽松,PX生产商盈利水平处于低位,下游PTA、聚酯行业利润有望得到一定修复;原油价格在创出十年新低后逐步反弹带动下游化工品成本回升,PTA生产成本区间上抬。

下游需求方面,2017年涤丝行业计划投产产能达到230万吨,假设2017年需求增长在7%左右,预计开工率将提升至89%左右,行业景气度将继续攀升。涤纶长丝行业去库存效果显著,聚酯工厂和江浙织机涤纶长丝库存回落至历史低位,随着下游改善和上游原料价格的上涨,未来有望步入再库存周期,从而拉动PTA需求。纺织品服装内销整体趋稳,益于人民币贬值下产品的出口竞争力提升,预计2017年纺织服装业出口增速有望触底回升。

展望2017年,上半年,人民币贬值压力及通胀预期升温利好商品市场氛围,下游再库存提升PTA需求,原油价格震荡上行、二季度PX装置密集检修抬升PTA成本等因素将推动PTA期价震荡上行走势;下半年,PTA、PX新增装置陆续投产,闲置产能复产压力,边际成本等因素对PTA期价构成潜在支撑,有望出现阶段性的超跌反弹走势。预计2017年PTA期价呈现前高后低的宽幅震荡走势,整体运行区间上移,期价将主要处于4600-6500区间运行,5000下方为价格低位区间,6200上方为价格高位区间,价格密集波动区间将处于5000-6200。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。