各市场走势简述

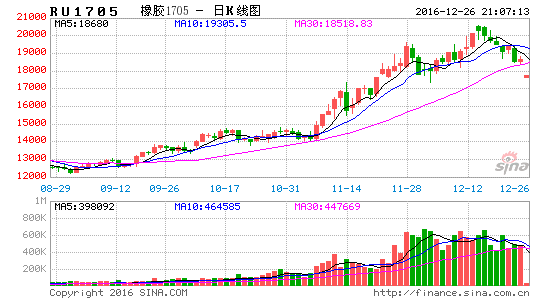

受橡胶偏空因素因素综合作用,橡胶市场震荡走弱,截止收盘,沪胶主力合约RU1705周下跌1035元至18655元,跌幅为5.25%,沪胶指数周下跌1025元至18695元,跌幅为5.2%,全周总成交量缩减49.6万余手至270.9万余手,总持仓量净减2.6万余手至34.5万余手。

国际胶市方面,东京胶指数周下跌19日元至264.3日元(单位:千克,下同),跌幅为6.71%,新加坡胶20号胶3月合约周下跌6.2美分至196.9美分,跌幅为3.05%,3号胶3月合约周下跌8美分至225美分,跌幅为3.42%。

各市场走势分析

从沪胶走势看,沪胶呈现单边回调走势特征,近远期各合约期价运行至18100-19100元区域,较前期交易重心显著下移,维持近低远高的正基差排列态势,显示受产胶季节性规律、消费需求渐趋平稳、库存压力逐渐减轻等多空交织的中性偏多影响。

沪胶成交量逐渐缩减,缩减至48-67万手之间增减变化,持仓量有所缩减,缩减至34-37万手之间较小规模,多空双方短线资金和中长线资金争夺渐趋缓和,相对而言,多空双方力量对比由多强空弱转变为多弱空强格局。

从东京胶走势看,东京胶呈现单边回落特征,近远期各合约期价呈现近低远高的正基差排列态势,运行至262-265日元区域,量仓规模较大的远期5月合约走势对于近期合约具有向下牵制作用,美元高位震荡、日元低位震荡、原油高位波动、橡胶现货供应紧张等利多因素作用较重,虽然大宗商品普遍回调,因此东京胶回调空间有限。

从新加坡胶走势看,3号胶弱势回调,运行至217-243美分区域,20号胶同样弱势回调,运行至188-204美分区域,其主要原因在于,美元走强、大宗商品回调,但原油高位波动、橡胶供需关系转为利多,由此可能限制新加坡橡胶回调空间。

供需关系分析

天胶市场后市可能呈现短线回调、中长期上涨走势特征。

人民币方面,受到美联储加息影响,人民币持续贬值,天胶属于“两头在国外”的商品,人民币贬值导致天胶进口成本上升,而贬值又提升我国轮胎出口的竞争力。

政策方面,泰国、印尼和马来西亚3国年初实行出口缩减计划,8月中旬达成新的出口削减计划。

原料方面,今年产胶国受到极端天气影响明显,原料价格大幅上涨,烟片与其他初级原料价差持续维持高位。

合成胶方面,天胶与合成胶在下游轮胎使用上有替代关系,今年天胶与合成胶的价差出现扭转,统计历史走势,天胶低于合成胶的时候往往是牛市的开始。

天胶供需方面,主产国产量连续3年增速放缓,需求受终端汽车市场影响好于预期,天胶供需格局持续好转。

库存方面,保税区库存处于多年低位,上期所10多万吨巨量老仓单压力解除。

天然橡胶受产胶国限制出口政策影响供应持续放缓,而需求持续回升,终端方面,重卡表现亮眼,供需关系持续转好。

在经历了连续多年下跌以后,沪胶未来重心将可能继续上移。

短线走势而言,导致沪胶回落主要有2大利空因素。

泰国将于12月22日橡胶抛售储备库存量10万吨,因为库存总量30万吨,因此市场预期如果第一期10万卖的好,后续将继续卖剩余的20万吨。市场关注此次售胶的成交价格和成交气氛。

尽管市场预期,马来西亚手套产业不断发展壮大,致使该国由全球橡胶第3大产胶国逆转为橡胶净进口国,并有意承接泰国抛售的30万吨橡胶库存,而国内也有橡胶公司有意承接上述库存量。

但目前观察,泰国向销售30万吨橡胶库存,仍将对市场价格走势产生显著的利空压制作用。

财政部网站12月13日发布通知,自2017年1月1日起至12月31日止,对购臵1.6升及以下排量的乘用车减按7.5%的税率征收车辆购臵税。自2018年1月1日起,恢复按10%的法定税率征收车辆购臵税。

分析认为,此举将显著提高购车者购车成本,并将明显减弱购车者购车意愿,由此将对国内乘用车消费需求构成明显利空压制作用,继而也对汽车上游的轮胎及橡胶消费需求构成偏空作用。

后市展望与操作建议

综上所述,供需关系呈现多空交织、中性偏多态势,因此,沪胶后市短线仍将技术性调整,中期可能呈现震荡上行走势,操作上宜以短线低吸策略。

兴证期货 施海

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。