内容提要

本周动力煤主力合约ZC1705弱势下行。受市场情绪影响,大宗商品表现较为疲软,ZC1705震荡下行;但1月合约临近交割,ZC1701维持在[605,610]区间窄幅震荡。主力合约ZC1705收于517.6元/吨,周跌23.8元/吨,跌幅4.40%;周成交量64.9万手,持仓20.4万手,大幅放量增仓。本周港口动力煤市场延续弱势下行态势,煤炭调入量维持高位;加之受雾霾天气影响,环渤海港口连续多天封航、限航,装船效率大幅下降,库存量维持高位。

截至12月21日,环渤海动力煤价格指数报收594元/吨,比前一报告期继续下跌了1元/吨,环比下降0.17%,连续七期下行。产地煤矿逐渐复产,坑口煤价继续下行;“寒冬”未现,下游企业采购热情降低,需求有所减少。短期供需逐渐转弱,导致本期BSPI指数继续小幅下行。截至12月23日,环渤海四港煤炭库存1792.6万吨,较上周同期大幅增加159.2万吨或9.75%;秦皇岛港煤炭库存744.5万吨,较上周同期增加85万吨或12.89%。秦港锚地船舶数周平均数68艘,较上周增加25.71艘。

产地煤矿逐渐复产,坑口价格继续下行;同时受大雾封航影响,港口煤炭库存持续飙升;加之下游用户以按需采购为主,采购热情不高,市场成交较为清淡。在港口库存居高不下,下游需求整体不旺的情况下,短期内煤炭价格仍将延续下跌态势。

当前市场对后期煤价仍存较强的看跌预期,料短期内动煤或将延续弱势运行,建议投资者维持偏空思路。

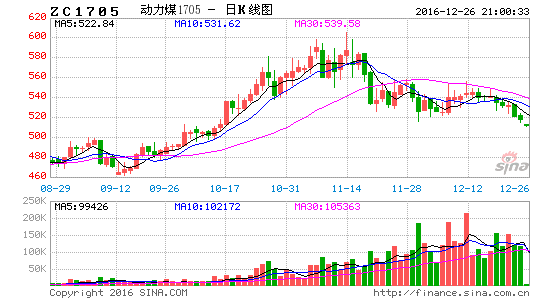

1.行情回顾

本周动力煤主力合约ZC1705弱势下行。受市场情绪影响,大宗商品表现较为疲软,ZC1705震荡下行;但1月合约临近交割,ZC1701维持在[605,610]区间窄幅震荡。主力合约ZC1705收于517.6元/吨,周跌23.8元/吨,跌幅4.40%;周成交量64.9万手,持仓20.4万手,大幅放量增仓。

主力合约ZC1705日线MACD绿柱逐渐扩大、周线MACD绿柱继续扩大;短期关注520一线表现。

图1:ZC1701合约行情走势

据来源:兴证期货研发部,文华财经

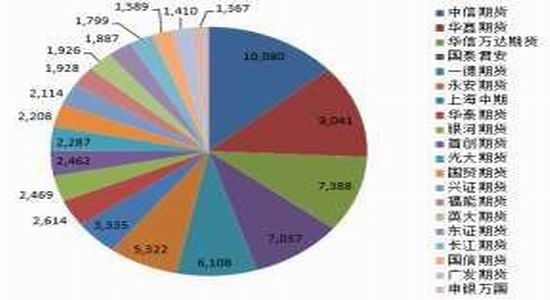

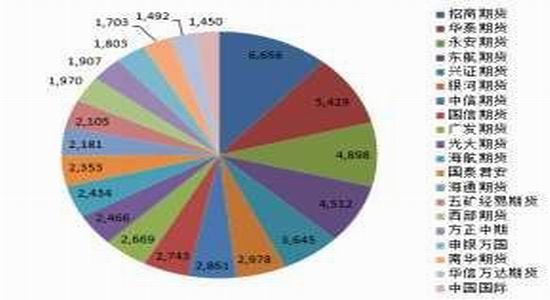

截至12月23日,主力合约ZC1705前20名多方持仓由50211手增至74371手,前20名空方持仓由46542手增至58255手;ZC合约前20名多方持仓82373手,前20名空方持仓63478手。从机构层面看,多方较空方维持着较大的优势。

图2:ZC1701合约多空双方持仓情况

数据来源:兴证期货研发部,郑州商品交易所

2.现货价格

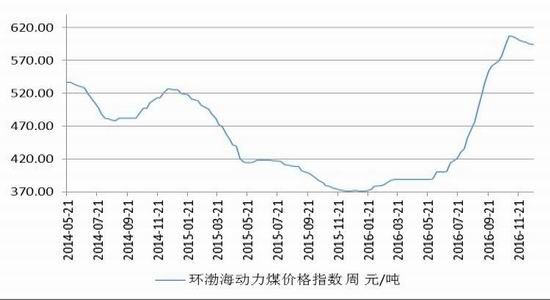

2.1环渤海价格指数

截至12月21日,环渤海动力煤价格指数报收594元/吨,比前一报告期继续下跌了1元/吨,环比下降0.17%,连续七期下行。产地煤矿逐渐复产,坑口煤价继续下行;“寒冬”未现,下游企业采购热情降低,需求有所减少。短期供需逐渐转弱,导致本期BSPI指数继续小幅下行。

图3:环渤海动力煤价格指数走势图(元/吨)

数据来源:兴证期货研发部,WIND

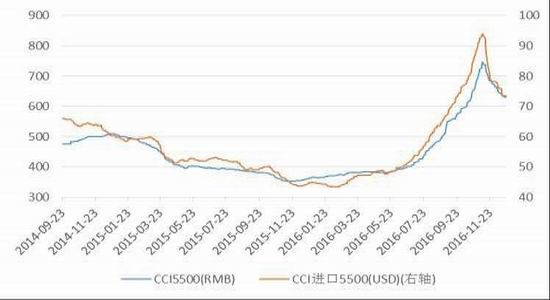

2.2CCI指数

本周CCI5500指数、CCI进口5500指数小幅回落;CCI5500指数由640元/吨下跌至630元/吨,CCI进口5500指数由74.5美元/吨下跌至73.5美元/吨。

图4:动力煤价格指数CCI走势图(元/吨美元/吨)

数据来源:兴证期货研发部,WIND

2.3国际动力煤市场

本周,国际三港动力煤价格指数全线上涨。截止12月22日,澳大利亚纽卡斯尔港动力煤价格指数89.58美元/吨,较上周上涨5.48美元/吨,涨幅为6.52%;南非理查德港动力煤价格指数87.50美元/吨,较上周上涨4.50美元/吨,涨幅为5.42%;欧洲ARA三港市场动力煤价格指数100.68美元/吨,较上周上涨4.58美元/吨,涨幅为4.77%。

图5:国际三大港口动力煤价格指数走势图(美元/吨)

数据来源:兴证期货研发部,WIND

3.基本面

3.1库存情况

截至12月23日,环渤海四港煤炭库存1792.6万吨,较上周同期大幅增加了159.2万吨,增幅为9.75%,港口煤炭库存继续飙升。秦皇岛港煤炭库存744.5万吨,较上周同期增加85万吨,增幅为12.89%。黄骅港煤炭库存为243万吨,较上周增加48万吨。天津港煤炭库存为156万吨,较上周增加4万吨;曹妃甸港煤炭库存为331.6万吨,较上周减少3.2万吨;京唐国投港煤炭库存为176万吨,较上周增加30万吨。同期,广州港煤炭库存为212.7万吨,较上周增加9万吨,增幅为4.42%。

图6:港口煤炭库存(万吨)

数据来源:兴证期货研发部,WIND

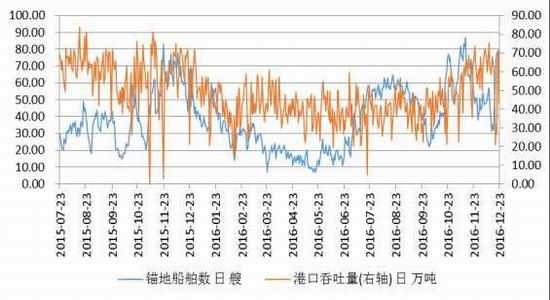

随着煤矿逐渐复产,港口煤炭调入量维持高位;但受大雾封航影响,锚地船舶压港,市场成交清淡。截至12月23日,秦皇岛港煤炭调入量周平均58.73万吨,较上周减少2.54万吨;港口吞吐量周平均46.59万吨,较上周减少19.04万吨。秦港锚地船舶数周平均数68.00艘,较上周增加25.71艘。

图7:秦皇岛港锚地船舶数(艘)与港口吞吐量(万吨)

数据来源:兴证期货研发部,WIND

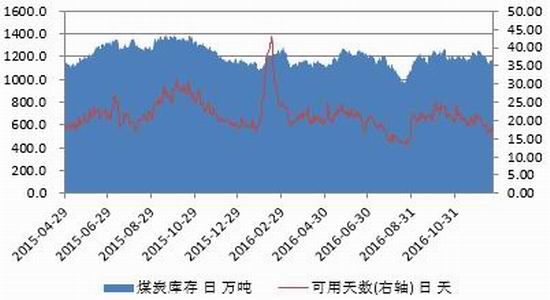

由于“寒冬”未现,加之沿海地区受环保影响,燃煤工业企业处于整顿中,下游企业以按需采购为主,采购热情下降。截至12月23日,沿海六大发电集团煤炭库存为1154.9万吨,较上周同期减少24.2万吨,减幅为2.05%;可用天数由16.31天增至17.69天。日均耗煤量65.3万吨,较上周同期下降4.6万吨。

图8:六大发电集团情况

数据来源:兴证期货研发部,WIND

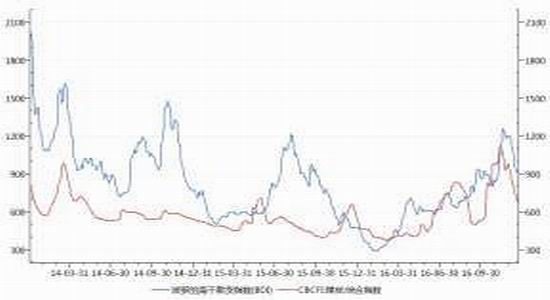

3.2煤炭运费

本周波罗的海干散货指数(BDI)先抑后扬,维稳运行。截至12月23日,波罗的海干散货指数(BDI)为961点,较上周上涨了15点。

沿海煤炭运费综合指数(CBCFI)为673.78点,较上周继续回落了63.57点。当前港口天气有所好转,封航影响消除,沿海煤炭运输市场继续弱势运行;预计在市场成交寥寥的情况下,后续沿海煤炭运费或将以稳中有降为主。

秦皇岛-广州运费29.7元/吨,较上周下跌了3.5元/吨;秦皇岛-上海运费25.3元/吨,较上周下跌了3.5元/吨。

图9:煤炭运费情况

数据来源:兴证期货研发部,WIND

4.总结

产地煤矿逐渐复产,坑口价格继续下行;同时受大雾封航影响,港口煤炭库存持续飙升;加之下游用户以按需采购为主,采购热情不高,市场成交较为清淡。在港口库存居高不下,下游需求整体不旺的情况下,短期内煤炭价格仍将延续下跌态势。

当前市场对后期煤价仍存较强的看跌预期,料短期内动煤或将延续弱势运行,建议投资者维持偏空思路。

兴证期货 林惠

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。