【本周行情评述】

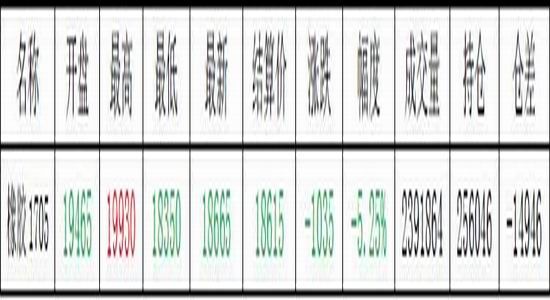

图1、沪胶1705合约12月19日—12月23日行情走势

数据来源:博易大师、宝城金融研究所

图2、日胶连续12月19日—12月23日行情走势

数据来源:博易大师、宝城金融研究所

受年末国内流动性趋紧以及泰国30万吨收储胶抛售的双重利空打击,本周沪胶期货出现大幅回落的走势,主力1705合约自20000元/吨一线震荡下探至18500元/吨一线下方,市场做多热情大幅减弱,短期空头氛围浓厚,调整压力加大。考虑到目前国内终端车市依然景气度较高,需求乐观预期存在,随着期价快速回落,释放风险以后,预计下周国内沪胶期货有望迎来止跌企稳的走势,在17500-18000元/吨区间有较强支撑。

【本周市场信息】

1.越南海关最新公布的数据显示,2016年10月份越南橡胶出口总量为12.78万吨,环比下降1.9%;2016年1-11月越南橡胶累计出口量为112.33万吨,同比增加13.2%。其中出口至中国7.91万吨,,1-11份累计出口至中国66.13万吨。

2.12月19日消息,公开市场本周共6300亿元逆回购到期,周一至周五的逆回购到期量分别为1150亿元、850亿元、1200亿元、1600亿元和1500亿元,无央票和正回购到期。另外,周二还将有600亿元国库现金定存到期。

3.今年经济形势总的特点,刚刚结束的中央经济工作会议用八个字来概括:缓中趋稳,稳中向好。会议对明年的经济工作定调也是“稳”字当头,提出稳中求进工作总基调是治国理政的重要原则,也是做好经济工作的方法论。针对2017年中国经济GDP增长展望,10家机构中,最高预测来自中国银行6.7%,申万宏源、国元证券、中信证券和方正证券一致预测为6.5%,招商证券[微博]、中金公司和民生证券一致预测为6.6%,摩根大通预测为6.4%,野村证券预测为6.2%。

4.20日日本央行如期按兵不动,维持政策利率、国债收益率目标、国债持有量年增幅目标不变。维持日本央行政策利率(PolicyRate)-0.1%,维持10年期国债收益率目标在0%左右不变,维持日本国债持有量年增幅80万亿日元的目标。

5.根据来源于IRSG(国际橡胶研究组织)的数据,2016年全球天然橡胶需求预计增加3.0%至1250万吨,2017年需求预计增长2.9%至1287万吨。2016-2025天胶消费量年均增速预计为2.8%,考虑到利空因素下,2017年天然橡胶全球消费量预计为1278万吨,增幅2.2%。该组织还预计,2016年全球天然橡胶供应预计将出现赤字。2017-2025年全球天然橡胶供应预计较为充足,可满足下游需求。在替换产品市场良好情况下,天胶供应可能出现盈余。此外,2016年合成橡胶需求量预计为1463万吨,2017年需求量预计为1518万吨,增幅可达3.8%。在经济下降趋势下,2017年合成橡胶需求预计增长2.9%至1506万吨。由此IRSG预计,2016年全球橡胶消费量预计增加1.6%,较2015年增幅1.0%小幅上升。2017年全球橡胶消费量预计增长至2805万吨,增幅3.4%;2017-2025全球橡胶消费量年均增速预计为2.8%;考虑到利空因素下,2017年全球橡胶消费量预计为2783万吨,增幅2.6%。

6.日本财务省19日公布的数据显示,日本11月商品贸易额1525亿日元,低于2274亿日元的预期,其中出口额同比下降0.4%,跌幅远小于市场预期的2%,10月份为下跌10.3%。而按出口量计,日本11月出口同比增长7.4%,高于10月的同比下跌1.4%,表明外部需求在升温。数据还显示,日本11月对中国出口额同比增长4.4%,是9个月以来首次上升;对美国出口额同比下降1.8%,10月份为下降11.2%。日本11月进口额同比下跌8.8%,市场预期为下滑12.6%。日本11月贸易顺差为1525亿日元,市场预期为2274亿日元。

7.继2016年9月份财政部将新能源汽车部分严重“骗补”的典型案例向社会公开曝光之后,12月20日工业和信息化部在门户网站公布了对苏州金龙等企业的行政处罚决定,对涉及“有牌无车”的4家企业给予“责令停止生产销售问题车型、暂停新能源汽车推荐目录申报资质、责令进行为期6个月整改”等处罚措施。自此,我国新能源汽车推广应用相关主管部门依据自身职能对社会关切的新能源汽车“骗补”事件给予了明确的处置决定,传递出国家高度重视和严肃处理新能源汽车“骗补”事件的态度和决心,并通过专项整治工作以及进一步完善政策措施和督查机制,规范发展秩序,完善发展环境。

8.中国央行今日将进行1000亿元7天期逆回购操作,700亿元14天期逆回购操作,500亿元28天期逆回购操作,今日将有1600亿逆回购到期。单日净投放600亿,连续三日净投放,合计净投放2850亿元。央行放水难改资金面紧张趋势,近期市场资金面持续紧张,主要市场利率一路抬升。在分析人士看来,除了季节性因素、人民币汇率以及“去杠杆”的影响,近期债市的调整也使得资金面承压。而明年央行货币政策定调为“稳健中性”,分析人士认为,这预示明年货币政策将比今年有所收紧,在此背景下,资金面的紧张态势仍将持续。

9.中央经济工作会议明确提出,2017年将继续降低企业税费负担。在降成本方面,要在减税、降费、降低要素成本上加大工作力度。作为推进供给侧结构性改革的重头戏,2016年“营改增”预计减税规模将超过4700亿元。据此测算,专家预计明年的减税规模还会更大。按照安排,下一步将要完善增值税改革。

10.泰国11月汽车销售同比下滑15.3%。预计全年国内汽车销售量不足75万辆。泰国工业园汽车产业组组长兼泰国工业院副主席素拉蓬说,虽然11月全国汽车销售较前一个月高出了6.8%至64771辆,但和去年同期相比却下滑了15.3%。去年同期汽车销售较往常出现大幅增长,主要在于购车者担心新车购置税调整会让购车成本增加,所以很多人提前了原定推出的购车计划。但不管截止今年前11个月,全国汽车累计销售量为68万1930辆,年同比下滑2.3%。照此计算,基本可以肯定今年国内汽车销售将不会高于75万辆。这还是将12月份可能销售汽车7万辆的乐观预估基础上。

11.印度橡胶局消息,尽管11月印度天胶产量同比增长19%至6.3万吨,但本月天胶进口量同比还是大增22.4%,达到4.3万吨。此外,天胶消费量同比增长13%至8.8万吨。印度进口天然橡胶主要来自泰国、印尼、越南和马来西亚。

12.中国央行将进行900亿元7天期逆回购操作,500亿元14天期逆回购操作,50亿元28天期逆回购操作。今日将有1500亿逆回购到期,今日净回笼50亿元。此前央已经行连续6日净投放5100亿元,将连续下挫的国债期货硬生生地“拉”了起来,给持续暴跌的债市留了一线生机,也缓解了年末的钱荒压力。

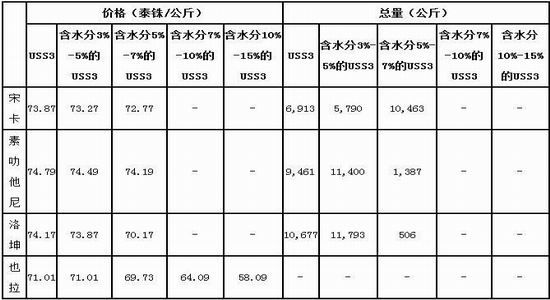

13.泰国政府确定抛售30万吨天然橡胶老胶库存,泰国橡胶局决定公开招标出售国储仓库RSS3和STR20橡胶,报名时间为2016年12月19-20日,并于12月22日开标,招标分三批进行,第一批拍卖九万多吨。根据泰国方面最新消息,今日泰国已召集各竞标公司开会并公布标书,本批橡胶起拍价格在70泰铢/公斤左右。听闻28号竞标92000吨、68000吨烟片72铢起标,24000吨标胶68铢起标。据了解,此次竞标主要面向橡胶加工企业,泰国主要橡胶企业(如宏曼历、诗董、联益等)均已报名。报名需交1万泰铢报名费,而5%的保证金在拍卖结束后上交,由于起拍价格过高,基本可持平新胶原料价格,竞价后还有高于当前原料价格可能,因此不能排除工厂有弃标的可能,抛储的橡胶是否能在短期内够流入市场仍然存疑。

14.央行连续6日的公开市场净投放5100亿元,将连续下挫的国债期货硬生生地“拉”了起来,给持续暴跌的债市留了一线生机,也缓解了年末的钱荒压力。“央行终于出重手了。”在业内人士看来,虽然去杠杆、抑泡沫仍是明年的重要举措,但央行也不会对钱荒置之不理,必要时候将会出手“相救”。

15.近期,人民币对美元汇率“紧贴”7关口、外汇储备“直逼”3万亿美元,引发市场高度关注。中国人民银行和外汇局相关人士22日表示,美元未来走势不会是单方向的,外汇储备也不单纯与汇率单项挂钩,市场无需对某一点位做过度解读。央行将通过多项措施,为人民币债券加入国际主要债券指数创造条件,引导更多外资投入境内市场。

【现货库存行情】

23日国内现货市场:衡水市场天然橡胶价格报价整体下滑300元/吨,但由于工厂大多关停,实际需求量下滑,因此整体出货相对缓慢。今日主要参考价格如下:15年云象全乳含税报价16700-16900元/吨;听闻标二胶报价稀少,少数报价16200元/吨;越南报价不多;听闻少数不含税16200-16300元/吨;泰国烟片报价稀少,少数大厂烟片不含税18300元/吨;仅供参考。

图3、越南3L胶价格(不含税)走势图

数据来源:卓创资讯、宝城金融研究所

沪胶下跌,云南地区天然橡胶市场现货报价走低100-300元/吨。16年民营全乳17000-17500元/吨,5#胶报价在15900-16000元/吨,16年民营标二胶报价在15600-15700元/吨,20#轮胎胶报价16000元/吨附近。市场反应出货不畅,价格仅供参考,实单具体商谈。沪胶持续大跌,导致现货市场价格整体下滑400-500元/吨,听闻价格回调后终端拿货积极性有所升温,整体成交尚可。目前来看市场参考报价如下:15年云象全乳报价16500元/吨;标二报价稀少;越南3L小厂靓货报16900-17000元/吨(自提价);泰国3#烟片洪曼丽大厂烟片18900元/吨;价格仅供参考,实单具体商谈。

图4、国营全乳胶价格走势图

数据来源:卓创资讯、宝城金融研究所

沪胶下跌,山东地区天然橡胶市场报价走低100-300元/吨,交割品下滑明显,非交割品跟随适度走低。今日市场递报盘暂不活跃,实单具体商谈。今日整体报价如下:15年国营全乳胶主流报价在16400-16700元/吨;标二报价16300-16400元/吨,无税报价15400元/吨;越南3L原胶小厂靓货在17200元/吨上下,无税报价16100元/吨;15年烟片报价18700-18900元/吨,广垦烟片18600元/吨,越南小烟片报价16000元/吨,以上仅供参考,实单具体商谈。沪胶大幅回调,天津市场全乳胶报价下跌300-500元/吨。天津地区参考报价如下:15年云象全乳胶报价16400-16700元/吨;15年宝岛全乳胶16700元/吨;泰国3#烟片市场货源稀少,参考价格18800-19000元/吨;仅供参考,实单具体商谈。

沪胶下跌,广东市场天然橡胶报价下调400元/吨,询报盘较为活跃。参考报价如下:越南3L胶靓货无税参考报价17100-17200元/吨;越南3L靓货参考报价在17300-17400元/吨(17税)左右;实单具体商谈。

福建地区天然橡胶市场报价窄调,市场库存不多,商家多小单出货。越南3L标胶17税靓货实单参考价格在18000-18100元/吨;价格仅供参考,商家倾向实单具体商谈。沪胶大跌,浙江地区天然胶市场报价下调400-500元/吨,沪胶回吐前期涨幅,现货价格随之下行。浙江市场天然橡胶参考报价如下:15年云象、中化全乳胶主流报价16500-16600元/吨(自提价);越南3L胶小厂靓货报价17000元/吨;泰国15年3#大厂烟片市场报价19000元/吨;报价仅供参考,实单具体商谈。

江苏地区天胶现货市场报价下跌,沪胶主力震荡下行,现货价格跟之下行,市场采购升温。今日参考报价如下:15年云南国营全乳有少量参考报价16400元/吨,跌400元/吨;越南3L靓货参考报价17200元/吨,跌300元/吨;大厂烟片参考报价19000元/吨。报价仅供参考,具体实单商谈。

广东市场进口天然乳胶报价基本持稳,商家操盘心态不一,但观望情绪较高,现有库存有限。黄春发桶装乳胶参考报价在14000元/吨;黄春发太空包参考价格约在13000元/吨,诗董等太空包参考价格12800元/吨;价格波动较快,商家等待实单来谈。报价仅供参考。江苏市场进口天然乳胶价格持稳,日内小单成交为主。黄春发桶装乳胶现货报价在13700-13800元/吨;三棵树桶装乳胶报价14000元/吨;知知桶装乳胶13500-13600元/吨。价格仅供参考,实单商谈为主。

福建进口天然乳胶市场报价下跌。黄春发进口桶装乳胶报价在13800元/吨泉州自提,太空包报价12600-12700元/吨,国产净水乳胶报价12400元/吨,桶装国产乳胶报价12600元/吨。沪胶下跌,市场观望气氛浓,买盘缺乏,成交稀少,实单具体商谈。

上海市场进口桶装乳胶报价小跌,沪胶持续下跌,但乳胶进货成本偏高因此进口乳胶价格并未出现明显下跌,但听闻实单价格下滑明显。黄春发桶装乳胶报价13600-13700元/吨;三棵树桶装乳胶报价13700元/吨;泰橡太空包乳胶报价12700元/吨,宏曼丽太空包12800元/吨,实单成交可议。

浙江市场进口桶装乳胶报价下跌200-300元/吨,目前下游工厂采购基本已经停滞,实单成交气氛偏弱,因此部分商家低价甩货。三棵树桶装乳胶报价13500-13700元/吨;太空包乳胶报价12500-12700元/吨,实单成交可议。

外盘胶方面:

图5、进口天然乳胶与国产天然乳胶市场价格对比图

数据来源:卓创资讯、宝城金融研究所

图6、青岛保税区进口天然橡胶价格走势图

数据来源:卓创资讯、宝城金融研究所

图7、12月23日泰国天胶FOB官方午盘价格

数据来源:卓创资讯、宝城金融研究所

图8、12月23日泰国三大中心市场USS原料交易行情

数据来源:卓创资讯、宝城金融研究所

合成胶方面:

本周国内丁二烯市场整理中有所上行,市场成交气氛尚可。中石化[微博]丁二烯出厂价涨至17000元/吨,东北厂家丁二烯出厂价涨至17800-18010元/吨,带动市场价格相应有所上行。山东丁二烯送到报价在18600元/吨以上,华东送到成交在19000元/吨附近,实单商谈。下游厂家适量接货,市场成交尚可。近日北方雾霾天气减弱,物流运输或恢复正常,但目前山东厂家仍无充裕货源外销,多以消化东北货源为主。预计下周国内丁二烯市场消化涨幅为主,华东丁二烯市场送到报价或在19000元/吨附近波动,关注市场最新消息。

本周丁苯橡胶市场报价高位整理。高价成交略显乏力,部分持货商多根据持有成本情况阶段性锁利为主,部分实际成交价格小幅走软。中石化方面宽幅上调丁二烯价格,部分持货商报盘略有混乱,高价报盘也有听闻。下游方面延续刚需,市场小单成交。山东地区齐鲁1502参考报价19800元/吨较上一交易日走低100元/吨,华东地区齐鲁1502主流参考报价在20000-20300元/吨持较上一交易日走低100元/吨。丁苯橡胶相关产品涨跌互现,其中沪胶大跌但原料丁二烯价格走高,两者走势相反对丁苯市场走势指引意义有限,持货商或将延续随行就市报盘为主。终端对高价抵触,但业者持有货源不多,预计下周国内丁苯橡胶市场报价或将延续高位整理,市场小单交投延续。预计山东地区齐鲁1502参考估价19600-19800元/吨。

本周顺丁市场报盘高位窄调,山东地区齐鲁顺丁报盘稳定在21000元/吨,华东地区大庆顺丁报盘20800-21000元/吨跌100元/吨,华南地区零星听闻大庆顺丁报盘在20400-20500元/吨跌250元/吨。近日顺丁市场高价成交气氛凸显乏力,持货者锁利出货积极性提升,则主流报盘加价利润萎缩,实盘倾向于商谈策略。顺丁橡胶相关产品涨跌互现,其丁二烯原料价格延续涨势对顺丁市场行情形成支撑,但因隔夜沪胶延续小跌趋势,削弱顺丁橡胶成本面的支撑力度;从顺丁橡胶的供求面分析,燕山负荷提升,华宇顺丁装置开启,顺丁上游资源陆续恢复,顺丁市场现货紧俏格局陆续缓解,故顺丁橡胶继续炒作拉涨承压。预计下周顺丁市场报盘延续高位,实盘倾向于商谈策略。预估华北地区燕山、齐鲁、大庆顺丁报盘在21000元/吨附近。

图10、苯乙烯、丁二烯以及丁苯胶价格走势对比图

数据来源:卓创资讯、宝城金融研究所

图11、亚洲丁二烯与国内丁二烯价格走势图

数据来源:卓创资讯、宝城金融研究所

图12、天然橡胶及丁苯胶价格走势对比图

数据来源:卓创资讯、宝城金融研究所

图13、天然橡胶及顺丁胶价格走势对比图

数据来源:卓创资讯、宝城金融研究所

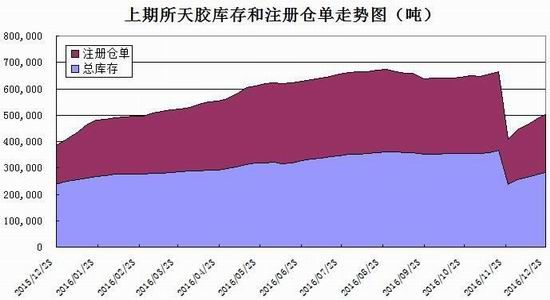

国内外天胶库存:

截止12月23日当周沪胶期货库存大幅增加,注册仓单大幅增加。周库存282020吨,较12月16日当周大幅增加7201吨;周注册仓单221430吨,较12月16日当周大幅增加12570吨。

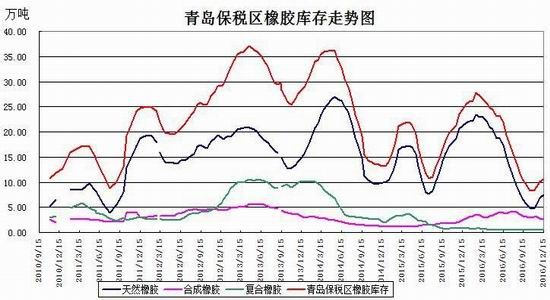

截至12月中旬,青岛保税区橡胶总库存10.56万吨,较11月底增加0.54万吨,涨幅5.4%。具体来看,库存增加主要来自于天胶库存增加,然而由于合成胶库存有所减少,致使橡胶总库存增幅有限。另外,烟片胶及顺丁库存变化不大。

据日本消息,截至2016年11月20日,日本港口天胶库存旬环比小幅增加3.39%至6430吨。

图14、上期所天胶库存及注册仓单走势图

数据来源:宝城金融研究所

图15、青岛保税区橡胶库存走势图

数据来源:宝城金融研究所

图16、日本东京胶库存走势图

数据来源:宝城金融研究所

【本周行情点评】

受年末国内流动性趋紧以及泰国30万吨收储胶抛售的双重利空打击,本周沪胶期货出现大幅回落的走势,主力1705合约自20000元/吨一线震荡下探至18500元/吨一线下方,市场做多热情大幅减弱,短期空头氛围浓厚,调整压力加大。考虑到目前国内终端车市依然景气度较高,需求乐观预期存在,随着期价快速回落,释放风险以后,预计下周国内沪胶期货有望迎来止跌企稳的走势,在17500-18000元/吨区间有较强支撑。

【后市展望】

国内沪胶期货有望迎来止跌企稳的走势,在17500-18000元/吨区间有较强支撑。

宝城期货 陈栋

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。