油市概述

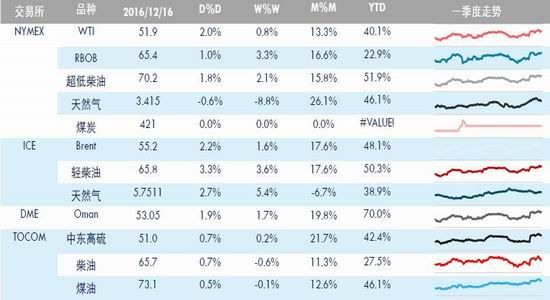

上周油价冲高回落,周一在上周末非OPEC成员国参与减产的消息提振下,两市油价大幅高开,布伦特盘中一度涨超6%,而后油价回落。周三在美联储宣布加息后,油价当日重挫,周四盘中美原油一度跌破50美元/桶而后反弹。截至周五收盘,WTI1月合约小幅上涨0.78%至51.9美元/桶,布伦特2月合约收于55.21美元/桶,全周涨幅1.62%。

综合来看,产油国减产协议达成后,目前来看按计划实施的预期仍较强,在油市需求明年仍向好的前提下,减产为油价中长期走高奠定基础。但是近期利比亚和尼日利亚复产超预期,且美国供应出现逐步回归,因此在需求在年底到年初淡季的预期下,油价走高的动力有限。特别是近期资金面来看,投机空头延续回落,多头的过度集中也不支持油价走高。因此,虽然我们对明年油价相对看好,但是目前的时间和点位也不适合入场,等待油价回调后的做多机会。

油市简评:

上周油价冲高回落,周一在上周末非OPEC成员国参与减产的消息提振下,两市油价大幅高开,布伦特盘中一度涨超6%,而后油价回落。周三在美联储宣布加息后,油价当日重挫,周四盘中美原油一度跌破50美元/桶而后反弹。截至周五收盘,WTI1月合约小幅上涨0.78%至51.9美元/桶,布伦特2月合约收于55.21美元/桶,全周涨幅1.62%。

价差方面,上周美原油今次价差维持高位,且较布伦特贴水延续扩大。WTI原油继续受到年底美湾去库存,原油持续往库欣转移的影响,导致美原油受压制明显。根据EIA周度数据,美国库欣库存已经从10月的年内低位增加至6650.8万桶,接近5月6827.3万桶的记录高位。WTI近次价差再次扩大至1美元/桶上方。较布伦特贴水也扩大至3.31美元/桶,是今年2月份以来的最高水平,WTI近月的压力的持续增加。从远期曲线变动显示中间段受压制明显,从CFTC持仓中可以看出,生产商套保空头持仓持续增加至继续高位。

美国炼厂加工量自低位回升,后续仍有提升空间 WTI近次价差延续扩大

WTI远期曲线中段继续受压制 CFTC生产商空头持仓继续创新高

影响因素方面,基本面整体延续此前的趋势。产油国承诺减产,并逐步通知客户将减少供应量。继沙特通知客户将减少供应量后,昨日科威特表示也将主要减少对美欧的供应。但是另一方面,利比亚产量恢复进展超预期。利比亚供应有明显好转,利比亚最大的港口EsSider于上周实现两年以来首次装船出口,且连接利比亚两大油田与炼厂的管道也重开,为利比亚复产提供条件,此前该国政府官员预计2017年利比亚产量将恢复至97万桶/天;尼日利亚2017年产量目标为220万桶/天,这两国的复产是产油国就减产实现油市平衡目标的重要阻碍。

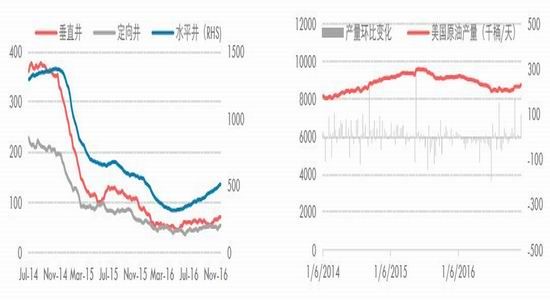

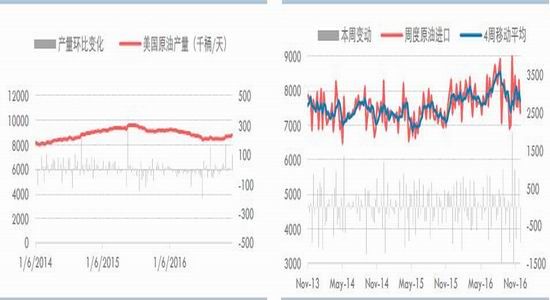

美国方面供应方面,继油价反弹以来,美国油井钻机数据持续回升,上周五继续增加12台至510台,从最低5月316台至今已经增加超过60%的钻井活动。周度测算的产量已经自年中低位回升约30万桶/天。EIA月度钻井效率报告中显示,1月将出现近半年以来首次页岩油产量的止跌。

美国钻机数量回归明显 EIA周度产量已经企稳回升

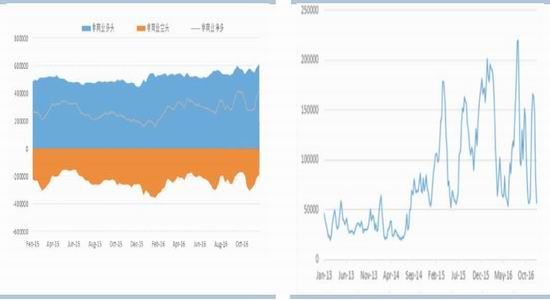

近两年以来,油价的波动受到投机类空单影响较为明显,近期在产油国减产预期的提振下,资金管理类空头持仓持续回落,截至上周二,空头持仓已经降至5.6万手的年内低位,多头过于集中,特别是新增空头主要为对油价敏感度较低的商业头寸,因此若无新增利多的刺激,油价继续上行的压力也较大。

综合来看,产油国减产协议达成后,目前来看按计划实施的预期仍较强,在油市需求明年仍向好的前提下,减产为油价中长期走高奠定基础。但是近期利比亚和尼日利亚复产超预期,且美国供应出现逐步回归,因此在需求在年底到年初淡季的预期下,油价走高的动力有限。特别是近期资金面来看,投机空头延续回落,多头的过度集中也不支持油价走高。因此,虽然我们对明年油价相对看好,但是目前的时间和点位也不适合入场,等待油价回调后的做多机会。

CFTC非商业多头持仓较为集中 资金管理类空头已经降至低位

沥青:

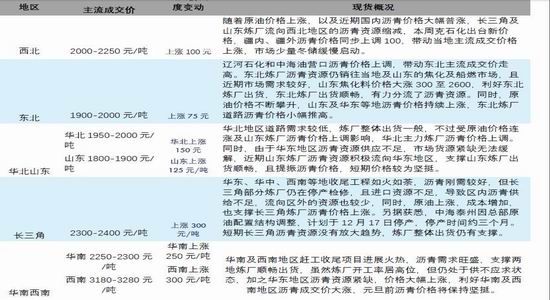

上周沥青期价整体震荡,周一在油价强势高开的带动下沥青期价走强,周内冲高回落,截至周五收盘,主力1706合约小幅上涨0.73%(18元)至2484元/吨,1701合约上涨2.1%(46元)至2232元/吨;现货方面,上周华东、华南、山东各地区炼厂挂牌价全面上调。国内炼厂重交沥青汽运主流成交价:西北上涨100至2000-2250,东北上涨75至1900-2000,华北上涨150至1950-2000,山东上涨125至1800-1900,长三角上涨300至2300-2400,华南上涨250至2250-2300,西南上涨300至3180-3280元/吨。

现货市场华东、华南以及西南继续强势,主要由于赶工需求的释放,以及华东地区炼厂检修对供应有所收窄,上周金陵石化炼厂沥青复产,但是供应量仍不大,而阿尔法也因为原油资源紧缺导致产量减少,华东市场资源继续紧张。进口方面,由于韩国炼厂转产燃料油以及进口报价较高,导致进口资源也出现减少,按照12月船期统计,进口量目前预计仅为10万吨左右,由于双龙恢复发货,整体12月进口

量可能比11月回升,但是由于整体韩国价格较高,预计增量也不大。华南地区由于天气有利于道路施工,华南地区炼厂开工以及持续维持高位,且库存不断下降。在南方资源紧缺带动价格上涨的环境下,山东炼厂沥青也往南方发货也明显好转,带动山东地区现货价格跟涨。而北方需求基本上停止,但是近期由于临近年底国内原油资源较紧张,且柴油需求较高,总体对于船燃和焦化料市场提振明显,因此炼厂转产出货也十分顺畅,预计年底之前市场仍较为强势。

期货市场方面,我们对明年需求相对乐观,且供应端受到燃料油以及焦化料的分流预计仍然存在。但是考虑到淡季需求以及年底至明年年初油价淡季预计有打压,特别是近期现货市场较为集中反映年底赶工需求释放,价格快速推升后,当前多单也不宜提前入场,建议仍观望为主,等待回调后的做多机会。

现货市场概况:

资料来源:百川资讯

炼厂动态

资料来源:百川资讯

因数据源问题,本次周报数据无更新。

期货市场:

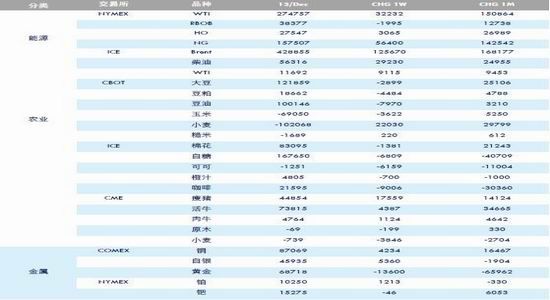

油市成交(单位:万手) 油市成交金额(单位:亿美元)

CRB指数驱动 主要商品指数表现

现货市场:

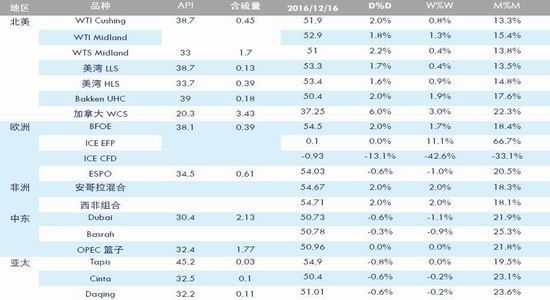

(北美基准WTICushing,欧洲和非洲基准DTDBrent,中东亚太基准Dubai)

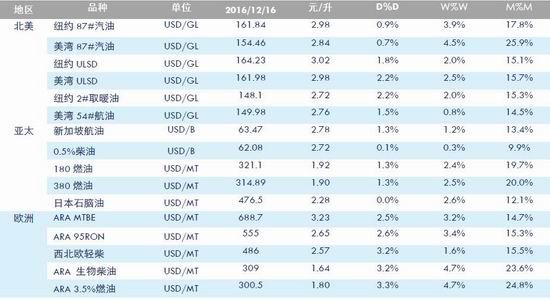

成品油掉期基准:

价差跟踪:

地区基准价差(VSBrent) 北美价差(VSWTI)

WTI隔月价差 Brent隔月价差

原油裂解价差 NGL分馏和天然气点火价差

欧亚炼油毛利(美元/桶) 北美炼油毛利(美元/桶)

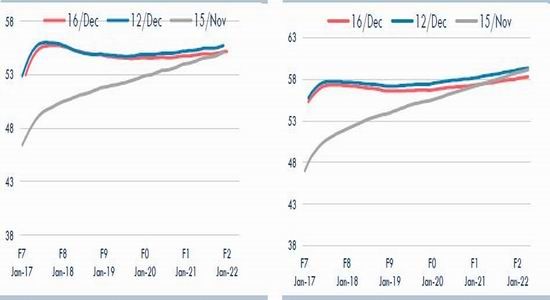

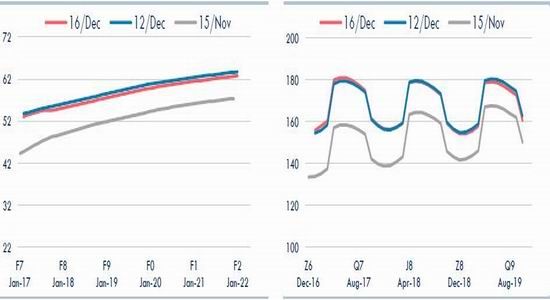

远期结构:

WTI Brent

Oman RBOB

ULSD Gasoil

CFTC周度持仓报告

资金管理类净多持仓

资金管理类净多持仓情况对比(万手) 非商业多头持仓与WTI价格对比

美国市场基本面数据:

美国原油产量及环比变化 美国原油进口量(千桶/天)

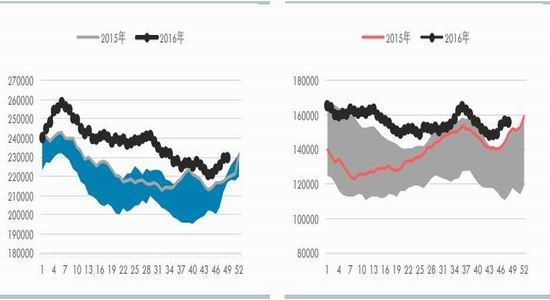

美国钻机数量 EIA全美商业库存及库欣库存(千桶)

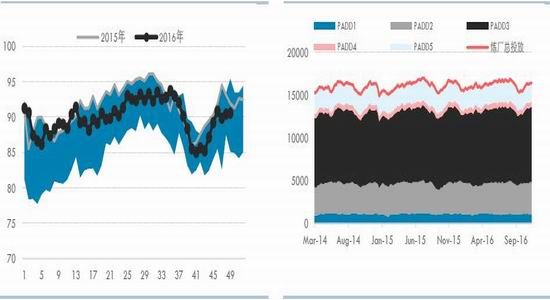

炼厂开工率 炼厂原油投放(千桶/天)

EIA汽油库存(千桶) EIA柴油、取暖油库存

华泰期货 陈静怡

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。