主要结论

2016年以来,国内大宗商品普遍上涨,且涨幅屡超市场预期,这种令人困惑的行情是此前没有过的少见的特殊局面,它的深刻背景是中国为主的供给侧改革政策。事实上,熊市周期下不乏政策刺激下的阶段性反弹行情,行业动态供需在价格变化后的“再平衡”往往推动商品价格展开超跌反弹的修复行情。

在市场化环境下,货币因素及供应紧缺推动下大宗工业品价格反弹往往难长期持续,一旦具备条件的国内生产企业会随价格反弹复产投产力度,然而在中央供给侧改革号召之下,当前国内电解铝企业缺乏政策和财务上支持,导致2016年复产进度较缓慢,预计国内有色金属产量复苏将更多在2017年体现。

对于期货后市,在当前商品期货监管压力加大的背景下,期货市场将依托行业基本面(现货是否高升水、供不应求)和监管态度(是否被重点点名或监控)来寻求支持,资金略显恐慌将放大价格波动,各品种分化态势料较为明显:

有色板块来看,短期超买迹象较浓的铜(年度累计涨幅20%,其中上周涨幅近19%)可能出现回调整理,但价格底部基础较为牢固,而铝(年度累计涨幅30%),其受供给侧改革和运输影响较大,品种短期供应偏紧,中期或回调整理消化涨幅。

整体来看,前期涨速过快及基本面弱化的品种可能面临更大回调力度,宏观面利好预期可能被透支,现货高升水若明显转弱将验证有色期市的拐点信号。

一、商品周期与有色行业

1.1供给侧改革下,有色行业洗牌重整

从行业周期来看,大宗商品正处于2011年以来的熊市尾声,供大于求情况得到暂时改善,产业链库存逐步消耗,企业利润有复苏态势,以有色价格为代表的大宗商品随着产业洗盘重整而出现价格回升,一些企业在去产能、去杠杆、现金流偏紧和财务成本高企中被迫退出,有色相关的采选、冶炼及延压加工行业投资持续下滑,而政策性刺激与商业性调整交织,在中国供给侧改革背景下,产业集中度进一步提高。

图:近年来,有色矿采选业固定资产累计投资额同比增速整体仍弱(单位:亿元,%)

数据来源:国家统计局,国信期货研发部

图:近年来,有色冶炼及延压加工行业固定资产累计投资额同比增速持续下滑(单位:亿元,%)

数据来源:国家统计局,国信期货研发部

从价格走势来看,2016年大宗商品普遍上涨,且涨幅屡超市场预期,这种令人困惑的行情是此前没有过的少见的特殊局面,它的深刻背景是中国为主的供给侧改革政策。事实上,熊市周期下不乏政策刺激下的阶段性反弹行情,行业动态供需在价格变化后的“再平衡”往往推动商品价格展开超跌反弹的修复行情,而电解铝作为有色行业供给侧改革的重点,其国内铝产量在2015年就已占全球的56%,而供给侧改革导致落后产能大量淘汰,而新建产能及复产因政策及资金压力而迟缓,为年内价格反弹创造基础。

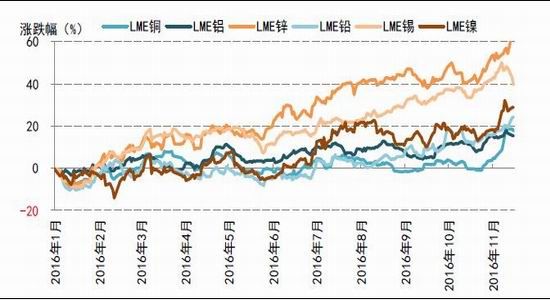

图:有色金属价格处于2011年以来熊市格局下的阶段性反弹(以2010年末LME电子盘收盘价为基期比较)

数据来源:伦敦金属交易所,国信期货研发部

图:投机性较强锌镍表现出极强弹性,而铜铝的涨幅受到过剩制约(以2015年末LME电子盘收盘价为基期比较)

数据来源:伦敦金属交易所,国信期货研发部

二、铝市解析与后市展望

细究2016年推动铝价反弹的核心因素,主要包括:

(1)供需重整:国内电解铝产能断崖式下滑,2016年复产及新投建进程较缓,而需求增速较为稳定。

(2)库存过低:产业链去库存周期尾声,加上铝水生产及运输问题,华南主要消费地持续供货紧张。

(3)成本推升:氧化铝+煤价反弹凶猛,吨铝生产成本快速抬升,市场缺乏“缓冲器”加大价格弹性。

(4)资金炒作:国内流动性宽松,房产调控及人民币贬值令资金涌入商品市场,加剧行情波动幅度。

2.1供应断崖式下滑,复产及新投产能受限

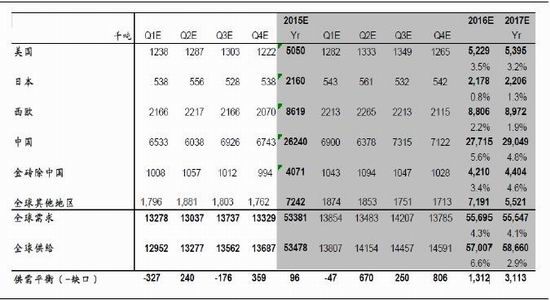

2016年,中国供给侧改革令大宗商品投资者及业界眼前一亮,供需阶段性改善为铝价提供了较强支撑,从电解铝产能来看,2016年全球铝产能预计达到7340万吨,而中国产能将继续50%,因此中国产能的增减对全球铝价的影响力增大,而由于2015年底大量减产,2016年新投产和复产产能释放较为缓慢,供需扭转使得2016年国内主要消费出现铝锭现货阶段性供应偏紧且难有交割货源,期价由此获得强劲推动力。

值得注意的是,在市场化环境下,货币因素及供应紧缺推动下大宗工业品价格反弹往往难长期持续,一旦具备条件的国内生产企业会随价格反弹复产投产力度,然而根据对机构的调研了解,国内有计划地进行减产的企业,如再进行复产,吨铝资本开支在1,500元左右。也就是说,如果要将100万吨的的关停产能复产,需要的资金量在15个亿。在中央供给侧改革号召之下,当前国内电解铝企业缺乏政策和财务上支持,导致2016年复产进度较缓慢,预计国内电解铝产量增幅将更多在2017年体现。

图:2016-2017年全球铝供需平衡表

来源:CRU,国信期货研发部

1.3电解铝成本快速上升,因原材料涨势猛

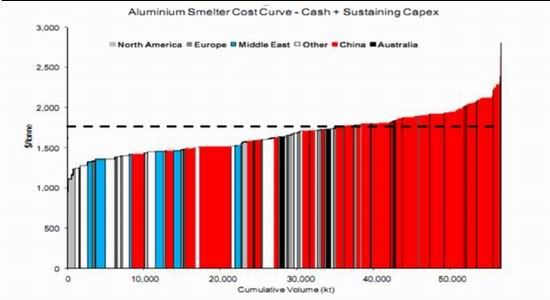

从全球电解铝生产成本来看,2015年底时,有色价格普遍贴近甚至跌破成本线,最严重的时候铝企全面出现会计亏损,70%以上现金亏损,而今年以来随着商品价格全面回升,目前铝价已处于全球电解铝完成生产成本曲线70%分位数附近。从成本构成来看,2016年持续偏紧的供需格局使得上游及相关费用的上升因素很快地反映到商品价格。目前,国内前电解铝行业用电80%已经来自自备电,而且大部分是火电,这使得煤炭价格涨幅对自备电成本的推升作用很大,挤压了铝厂利润空间,也压制了复产新投产能的进度从上游来看,目前氧化铝价格处于高位,国内氧化铝企业基本处于盈利状态,各大企业积极提高开工率,之前尚有未启动的前期减产产能也开始积极复产。根据机构统计显示,10月份国内氧化铝开工率将上提至86.9%,氧化铝企业复产及开工率回升情况逐渐增加,预计后期氧化铝供应端压力将有明显增加。

图:铝价处于全球电解铝完全成本曲线70%分位数左右

来源:CRU,WoodMackenzie,国信期货研发部

图:2016以来,国内氧化铝价格震荡反弹,涨势较电解铝更猛

来源:万得,国信期货研发部

1.4全国铝锭库存过低,价格弹性明显加大

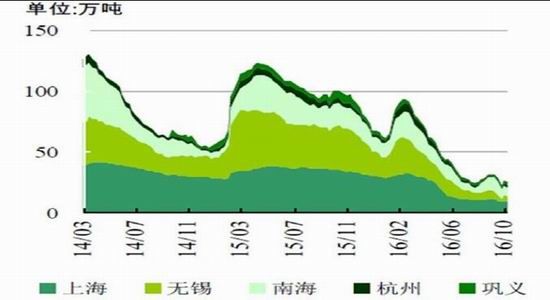

从价差结构来看,过去几年来国内铝市期现价差往往在3-5月份的传统消费旺季处于上升阶段,随后到年中达到全年期现价差的高点后转弱,9-10月份受传统旺季支撑再次好转,11月至次年3月份基差维持转弱,但2016年铝现货持续高升水完全盖过了季节性价差回归规律,这其中除了电解铝供需变化以外,国内铝锭现货低库存过低叠加运输问题,使得铝现货出现供应紧张,期现及跨月价差持续坚挺,吸引投机资金推波助澜,进而2016年铝价弹性由此明显加大。

图:2011年以来,上海现货铝期现价格与升贴水走势(单位:元/吨)

数据来源:上海期货交易所,上海金属网,国信期货研发部

图:近年来国内五地铝锭现货库存统计(单位:万吨)

数据来源:上海有色网,国信期货研发部

1.5消费增长力接力,铝市需求稳中有进

从铝下游消费结构来看,过去建筑需求占国内铝需求的大头,但近年随着建筑用铝增速放缓、占比逐渐收缩,汽车用铝占比快速增长。从铝下游消费方向来看,过去国内过剩的铝产品或通过出口来寻求需求释放,但随着出口面临较大的反倾销压力以及内外比价的走高也不利于铝产品出口,因此预计出口继续增加较难,后期需求不能依赖出口,而更多转向内需。

根据协会数据,2007年时交通用铝仅占15%,到2015年时交通用铝占比就上涨至20%,今年占比预计将进一步提高。房地产数据下滑,建筑铝型材开工率走低,这与房地产竣工面积走低有关。在房地产去库存情况下,加上目前房地产价格疯涨,销售面积大增,新屋开工面积仍然回落,即便前期由于基数较低有亮眼的高增长,但累计仍未达到2014年水平,因此建筑铝型材占比或将逐渐减小,而与此同时光伏和汽车行业带动工业铝型材需求,且国家的补贴政策等促进了中国新能源汽车行业的发展的原因。就趋势来看,虽然交通用铝占电解铝需求比重将逐渐增加,但从政策方面来看汽车产量的增速或在今年释放,明年再继续同比大幅增长的动力不足。但汽车轻量化趋势使得汽车板投资增加仍将延续汽车铝板的加工需求。

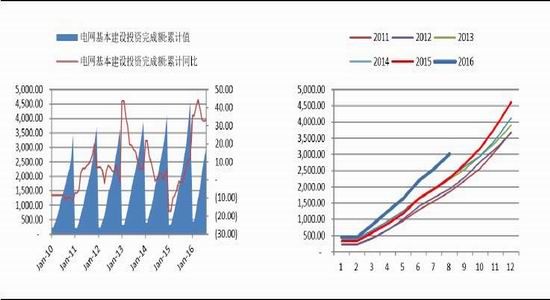

此外,电网投资带动铝线缆订单大幅上升带动铝消费。国内铝线缆企业在10月及12月仍有两个交货高峰期,10月较去年同期水平几乎翻了5倍,12月也几乎翻了3倍,因此后期铝线缆仍将继续带动铝需求,或将侵蚀建筑用铝的需求占比。家电方面,需求大致保持需求平稳。具体下游需求目前来看,稳增长重回经济刺激重点,整体电解铝需求仍然保持5-7%左右的较快增速。

图:电网基建完成额(亿元) 图:电网基建完成额年度对比

数据来源:国家统计局,国信期货研发部

1.6供应矛盾将缓和,铝市长期预计偏谨慎

展望后市,我们认为铝行业将继续供需再平衡展开争夺,考虑到岁末年初物流紧张及成本增加,消费地现货升水或持续,但随着铝市结构性供需矛盾逐步放缓,铝价高位持续上攻难以持续,对长期铝价预期仍偏谨慎,操作上建议产业客户控制敞口,关注保值机会避免价格波动风险。

主要关注点:1)宏观经济政策与流动性情况;2)铝产能复产、新投产动态;3)物流及供应到货情况、库存水平;4)铝市价差及交投拐点信号,期市监管动态;

图:2011年以来沪铝期货指数周K线走势(单位:元/吨)

数据来源:文华财经,国信期货研发部

三、铜市解析与后市展望

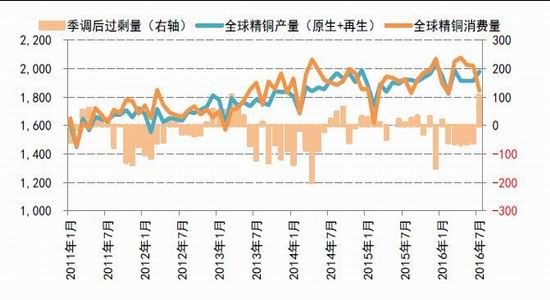

1、全球:铜精矿偏宽松,精铜供大于求

从铜市供需来看,根据国际铜业研究小组(ICSG)发布报告称,2016-2017年全球精炼铜市场供需预计“基本平衡”,由于全球经济疲弱前景、铜矿项目推迟以及价格相关的减产行为,使得业内对对全球铜产量及需求量的预估大多进行下修,但由于前期矿山产能投入高、投资周期长,难以在短期内实现产能增速迅速掉头,2016年铜精矿料维持偏宽松格局。对于精炼铜供应来看,考虑到铜冶炼企业的产能释放程度往往视加工费和铜价趋势性变化而动态调整,同时以中国国储为代表的政府性质的买盘及行动依据并不透明,使得2016年铜供需预测存在较大不确定性,预计全球铜市大体维持供需“紧平衡”的状态。

图:全球精铜供需平衡情况(单位:千吨)

数据来源:ICSG,国信期货研发部

2、中国利润丰厚刺激冶炼产能增长

目前,国内铜产业的供给侧改革压力不及其他有色行业大,整体铜精矿料维持偏宽松格局,国内整体供应压力难减,加上需求端外强中干,存在电力投资落实不到位的制约,后市更多依赖宏观政策博弈与流动性主导。从铜精矿加工费来看,由于铜精矿建设周期较长,一般需要3-5年,受前期铜价高企资本支出较高影响,目前铜精矿供应整体供应宽松,长单TC处于近年来偏高位置,按照季节性规律,预计四季度粗炼产能利用率大约在78%左右高位。目前全球铜精矿的产量增长完全弥补了部分废铜供应量的缩减,且铜精矿加工费高企推动冶炼厂扩张计划还在不断加大,精铜供应过剩格局预计还将持续。

图:中国铜冶炼商的铜精矿加工费TC维持相对高位(单位:美元/吨)

数据来源:WIND,国信期货研发部

3、铜价走势过猛,乐观预期过分透支

从基本面来看,铜相对其他金属而言缺乏亮点——锌是原料端收紧的代表、电解铝是供给侧改革的代表——且未来铜精矿料维持偏宽松格局,国内整体供应压力难减,进口压力仍有威胁,加上需求端外强中干,存在电力投资落实不到位的制约,铜市供需面在中长期实质性改善仍缺乏足够的证据,基本面并不支持沪期铜在短期过快涨幅如此大涨幅,多头主线更多依赖宏观货币因素和通胀预期支撑,汇率波动和流动性因素起到推波助澜的作用,建议产业客户优先保值回避价格大幅波动风险,投机客户可谨慎离场回避,关注政策变化和市场资金流向。

图:2011年以来沪铜期货指数周K线走势(单位:元/吨)

数据来源:文华财经,国信期货研发部

国信期货 顾冯达

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。