摘要:国内短期偏紧供需并无明显改善,下游需求仍然能够为期价提供支撑。当前南美大豆种植接近尾声,全球大豆市场关注焦点将从南美种植转向影响大豆生长的南美天气。潜在天气炒作值得投资者逢低布局。油脂方面,进入四季度,食用油需求阶段性增加,菜油拋储成交活跃,叠加当前偏低的豆棕、菜棕价差,豆油替代棕榈油效应增强,豆棕、菜棕价差有望继续修复。

一、行情回顾

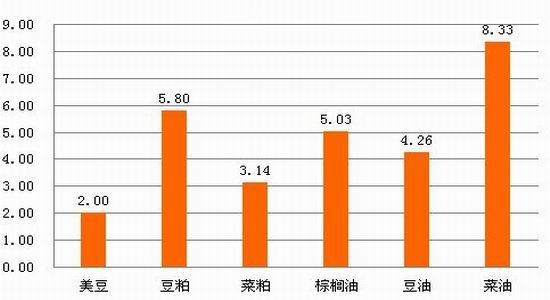

目前国内豆粕库存接近低位。国内东北降雪天气以及国内中部的降雨天气加剧国内豆类供需紧张。中储粮提价轮入大豆刺激国产大豆豆一大幅上涨。大豆未来能否进一步上涨依然取决于南美天气状况。食用油进入消费旺季,菜油拋储成交率连续7周全部成交,短期内豆棕、菜棕价差有望继续修复。后市重点关注南美天气。截止目前CBOT美豆主力合约月度变动(2%),国内豆粕主力(5.8%),菜粕主力(3.14%),棕榈油主力(5.03%),豆油主力(4.26%),菜油主力(8.33%)。

图1 豆类相关品种主力合约月度价格变动(%)

数据来源:Wind、神华研究院

二、行情分析

1、国内天气加剧国产大豆供需紧张

与去年相比今年国内大豆供应自9月中旬开始便非常的紧张,9-10月大豆到港量也不及去年同期,整个11月大豆到港预期虽多,但到今天为止也没有什么明显的迹象显示大豆供应宽松了。经过几个月的去库存,目前国内豆粕库存接近低位。

屋漏偏逢连夜雨,国内东北降雪天气以及国内中部的降雨天气加剧国内豆类供需紧张。首先,降雪、降雨天气加剧运力紧张。黑龙江豆区大豆外运一直处于劣势,市场的订货除水运外,基本呈瘫痪状态。受连日来暴雪影响,各地收购量并不明显,东部的建三江、望奎、海北等地优质豆源收购价在3700~3800元/吨之间,部分地区比之前略涨40元/吨,目前各地车板报价均在3800~3900元/吨之间;大粒品种车板价在4000~4100元/吨之间;南方水运区域仍有订货,而铁运市场订单大幅下降。

其次,降雨天气导致苏北地区霉变籽大量入市,收购商压力明显增加,部分地区国产大豆陆续提价。各集散地收购价均在4460~4480元/吨,店面装车价在4540~4600元/吨之间,且多为“泥花”豆和雨后豆,收购量及出货量基本平衡。沛县及微山湖周边普通杂豆店面车板价在4640~4680元/吨之间,多为汽运和水运集箱外调;“大乳白”品种装车价在5460~5480元/吨之间,收购量大幅下降。

新季大豆价格优势显现后,东北大[微博]豆产区受公路、水运及铁路运输的外运能力制约,市场需求无法正常弥补;另外,苏北地区霉变大豆入市,收购商压力明显增加,纷纷抬价收购。2、中储粮提价轮入大豆中储粮轮换收购工作已经全面展开,东北各地粮库开始挂牌收购。受国内大豆相对紧张影响,最近中储粮提价轮入大豆。

12月1日起,中储粮大豆轮换粮收购价格上涨,其中:内蒙古莫旗、大杨树直属库收购国际三等大豆价格提至3640元/吨,较前期的3560涨80元/吨;北安直属库3720元/吨,涨140元/吨;嫩江直属库3700元/吨,涨140元/吨;其他直属库也纷纷涨价收购。各粮库价格上调带动了东北市场价格上涨,同时也刺激豆一期价大幅上涨。3、南美大豆播种接近尾声,关注天气变动

南美大豆种植接近尾声,全球大豆市场关注焦点将从南美种植转向影响大豆生长的南美天气。未来几个月,在拉尼娜渐行渐近的背景,南美天气波动都有可能带来一波凌冽的涨势。从近期的播种情况来看,当前南美天气总体理想,巴西大豆主产区天气尤其完美,阿根廷大豆播种进展顺利,美中不足是阿根廷中期旱情有可能继续发展。巴西大豆播种进度达到75%,与五年同期平均水平一致。许多主产区基本上已经完成了2016/17年度大豆播种工作。在马托格罗索州,大豆播种工作已完成97.6%,大多大豆作物评级优良。在帕拉纳州,大豆播种工作完成95%,98%的大豆作物评级优良。

从全球供需角度来看,如果后期南美天气不出现大的灾害,南美产量将继续增加,在美豆产量创历史新高的背景下,供需宽松的格局将令美豆期价难有大的涨幅。

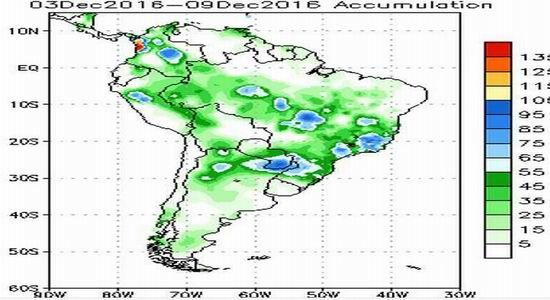

因此,未来南美天气变化将是我们重点关注变量。从最近天气预报看,南美大豆主产区未来一周降雨处于正常范围内,目前暂无异常天气持续出现。

图2 未来一周南美降雨情况

数据来源:NOAA、神华研究院

4、进入消费旺季,备货需求增加

随着市场开始进入第四季度,距离今年春节假期仅2个月左右,豆油市场在这两个月中对于春节备货的需求可谓是寸土必争,但由于全国普遍性运输困难,一方面严查超载超限,使得原本每车装载量在40吨左右的豆油下降至仅能装载20吨左右,造成运输量下降一半的囧境;另一方面,进入冬季由于天气的影响,煤炭等资源的运输也较为紧张,造成近期国内运输异常困难的局面,且到了年底,运费也将继续增加,因此间接使得目前国内散油、包装油价格有所上涨,再加上下游市场对豆油的大量需求终将带动国内豆油价格继续上行。棕榈油由于产量恢复不及预期,国内外库存始终在低位徘徊,吸引了大批资金涌入推涨,不过随着厄尔尼诺气候对马棕产量的影响逐渐消退,从2017年2月开始棕榈油将进入传统的季节性增产周期,市场预期2017年棕榈油产量将至少恢复至2015年同期水平,有分析师预计2017年全球毛棕榈油产量将会增长约600万吨,而棕榈油5月合约正处于增产周期之中。

较低的豆棕价差压制棕榈油需求。马来西亚及我国棕榈油库存均处于较低水平,但冬季为棕榈油消费淡季,消费端的疲软将会抑制其上涨行情。船运调查机构ITS发布的数据显示,11月1日~30日,马来西亚棕榈油出口量为113.01万吨,环比减少12.80%。棕榈油市场下游疲软将压制目前高位期价。油脂谨慎看多,可适当参与豆棕、菜棕价差修复套利。

表1 马棕榈油出口情况

数据来源:天下粮仓、神华研究院

三、行情展望及策略

图3 豆粕主力合约日线走势图

数据来源:wind、神华研究院

技术上看,经过连续四个交易日的回调,期价接近前期高点支撑位,MACD能量柱缩小但并未由红翻绿,期价下探空间有限。综合来看,国内短期偏紧供需并无明显改善,下游需求仍然能够为期价提供支撑。当前南美大豆种植接近尾声,全球大豆市场关注焦点将从南美种植转向影响大豆生长的南美天气。如果后期南美天气不出现大的灾害,南美产量将继续增加,在美豆产量创历史新高的背景下,供需宽松的格局将令美豆期价难有大的涨幅。反之,天气炒作值得逢低布局。油脂方面,进入四季度,食用油需求阶段性增加,菜油拋储成交活跃,叠加当前偏低的豆棕、菜棕价差,豆油替代棕榈油效应增强,豆棕、菜棕价差有望继续修复。

神华期货 柳松

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。