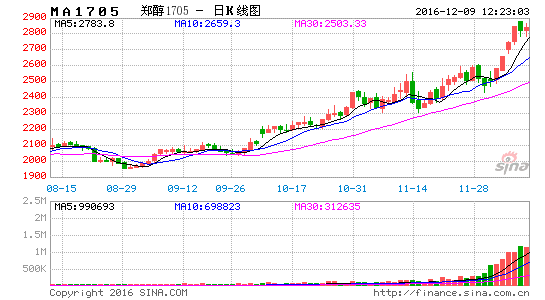

报告摘要

中期仍面临国内外供应回升压力

从装置动态来看,12月份国内外仍存在较大的装置重启压力,国内而言,目前已知的有青海桂鲁80万吨、豫北化工45万吨、阳煤丰喜45万吨、同煤广发60万吨都有重启计划,且11月份底检修的兖矿国焦、定州天鹭和江苏恒盛装置都比较短,外围来看,11月下旬已重启较多,如梅塞尼斯埃及130万吨、文莱BMC85万吨、沙特ArRazi100万吨、塞拉尼斯和三井130万吨和印尼KMI66万吨甲醇装置,合计高达500万吨,因此预计12月份的国内外供应都将有较大幅度的回升,进而给12月份的港口甲醇价格带来一定压力。

产销套利窗口持续打开,进口倒挂不明显,供应压力仍有传导可能

截至11月30日,产区内蒙、陕西和西南的甲醇价格分别为2050、2130和2400元/吨,太仓和华南的现货价格分别为2485-2530和2470-2500元/吨,MA705价格也在2500以上,把运费考虑进去后,产区货源抛向盘面仍有利润,且从现货层面,西北的产销套利窗口是打开的,西南与华南的临近打开,产区压力有很大概率将传导到盘面;另外,11月30日的CFR中国的人民币价格为2482元/吨,算上50元的港杂费,进口成本为2532元/吨,目前的倒挂并不明显,因此只要产区现货和外盘价格因供应回升而持续回落,将会比较通畅的传导到港口现货和盘面上来。

存量需求已完全释放,关注新增烯烃需求的释放

甲醇的需求分为传统和新兴两大块,传统需求方面的旺季基本上走到尾声,随着进入冬季,甲醛的需求逐步转淡,且二甲醚虽然需求或有季节性回升,但目前其液化气的比价降至低位,且产量持续走低的趋势没有变化,醋酸的利润最好,但装置都正常运行,没有边际增长空间,因此整体而言,传统需求并没有支撑,反而可能会有一些压力;新兴需求主要是燃料和烯烃需求,甲醇燃料方面新的需求可能主要是甲醇锅炉,但目前还没有规模,影响不会太大,主要是烯烃,存量的烯烃装置基本上都正常运行,12月份的需求增长主要是看富德常州烯烃装置的投放,从最新的消息来看,富德常州12月份试车的概率较大,而试车之前是要储备原料甲醇的,因此12月份主要关注新烯烃需求的释放。

港口库存下降趋势还在,不过12月份存在回升的可能

11月份延续港口库存下降的趋势,主要是外围检修比较多,且产销套利窗口持续关闭,导致港口库存持续下降,截至12月1日,华东和华南港口库存分别为49.9和11.39万吨,华南库存已处于历史低位,华东库存偏高是新常态,不过这里面可以流通的货源偏少,主要是华东烯烃厂的库存较多,不过随着供应回升陆续兑现,港口库存再次得到积累的概率仍存,进而限制盘面的反弹空间。

新烯烃需求&供应回升压力

整体来看,12月份的价格上行推动力主要是烯烃需求的释放、短期港口库存回落趋势延续以及持续的人民币贬值,不过下行压力也较大,主要是国内外较多装置重启,且产销套利窗口和进口窗口都临近打开,一旦压力兑现,会较为通畅的传导到盘面,因此整体来看,12月份的行情将是多空博弈,预计维持震荡稍偏强的概率较大。?12月份甲醇多空因素并存,价格维持高位震荡的概率较大

可能改变库存持续下降的趋势,不过前期的支撑仍在,包括新烯烃需求的释放,人民币的贬值预期、成本逐步抬升和港口流通货源的偏紧,再加上国际油价的易涨难跌营造出来的做多氛围,甲醇价格要大幅回落将比较困难,整体仍为12月份高位宽幅震荡的概率较大,预计MA705合约价格运行区间为2400-2650元/吨。

中期仍面临国内外供应回升压力

从装置动态来看,12月份国内外仍存在较大的装置重启压力,国内而言,目前已知的有青海桂鲁80万吨、豫北化工45万吨、阳煤丰喜45万吨、同煤广发60万吨都有重启计划,且11月份底检修的兖矿国焦、定州天鹭和江苏恒盛装置都比较短,外围来看,11月下旬已重启较多,如梅塞尼斯埃及130万吨、文莱BMC85万吨、沙特ArRazi100万吨、塞拉尼斯和三井130万吨和印尼KMI66万吨甲醇装置,合计高达500万吨,因此预计12月份的国内外供应都将有较大幅度的回升,进而给12月份的港口甲醇价格带来一定压力。如下图所示:

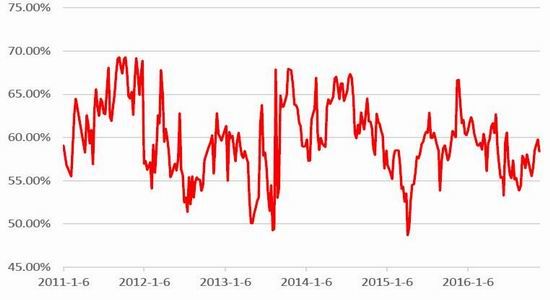

图1国内甲醇装置开机率

数据来源:金银岛百川资讯 华泰期货研究所

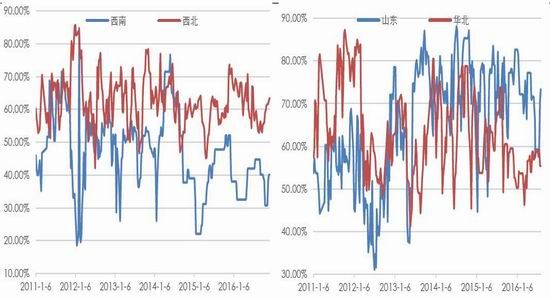

图2甲醇装置分地区开机率

数据来源:百川资讯 华泰期货研究所

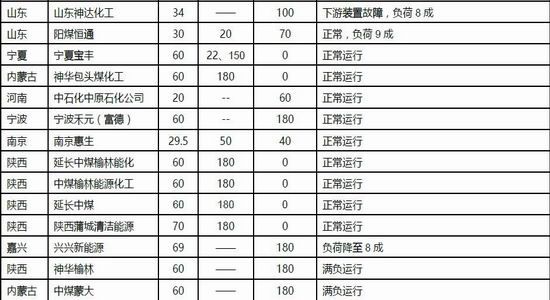

表2国内甲醇装置动态表

数据来源:百川资讯金银岛 华泰期货研究所

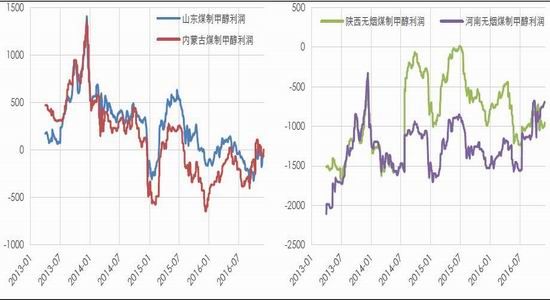

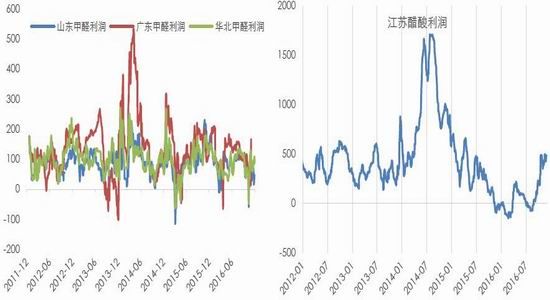

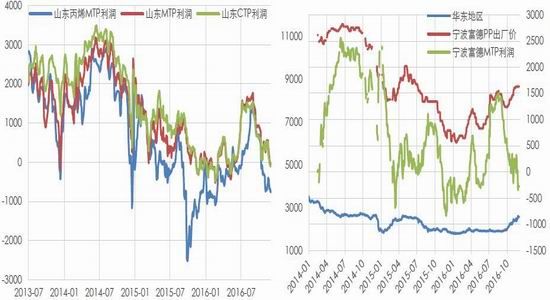

图3我国烟煤和无烟煤制甲醇利润

数据来源:海关总署百川资讯 华泰期货研究所

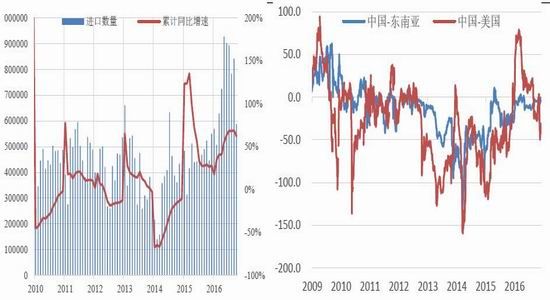

图4我国甲醇进口量累计同比增速和内外价差对比

数据来源:海关总署 百川资讯 华泰期货研究所

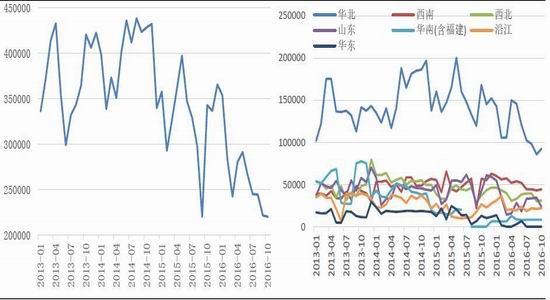

港口库存方面,11月份延续港口库存下降的趋势,主要是外围检修比较多,且产销套利窗口持续关闭,导致港口库存持续下降,截至12月1日,华东和华南港口库存分别为49.9和11.39万吨,华南库存已处于历史低位,华东库存偏高是新常态,不过这里面可以流通的货源偏少,主要是华东烯烃厂的库存较多,不过随着供应回升陆续兑现,港口库存再次得到积累的概率仍存,进而限制盘面的反弹空间。

图 5 我国甲醇港口库存

数据来源:海关总署百川资讯 华泰期货研究所

表4国际甲醇装置运行动态

数据来源:华瑞信息 华泰期货研究所

存量需求已完全释放,关注新增烯烃需求的释放

甲醇的需求分为传统和新兴两大块,传统需求方面的旺季基本上走到尾声,随着进入冬季,甲醛的需求逐步转淡,且二甲醚虽然需求或有季节性回升,但目前其液化气的比价降至低位,且产量持续走低的趋势没有变化,醋酸的利润最好,但装置都正常运行,没有边际增长空间,因此整体而言,传统需求并没有支撑,反而可能会有一些压力;新兴需求主要是燃料和烯烃需求,甲醇燃料方面新的需求可能主要是甲醇锅炉,但目前还没有规模,影响不会太大,主要是烯烃,存量的烯烃装置基本上都正常运行,12月份的需求增长主要是看富德常州烯烃装置的投放,从最新的消息来看,富德常州12月份试车的概率较大,而试车之前是要储备原料甲醇的,因此12月份主要关注新烯烃需求的释放。如下图所示:

图6我国传统下游需求开机率和甲醛产量季节性

数据来源:百川资讯国醇网 华泰期货研究所

图7我国甲醛和醋酸生产利润

数据来源:金银岛 华泰期货研究所

图7我国MTBE与甲醇比价

数据来源:金银岛 华泰期货研究所

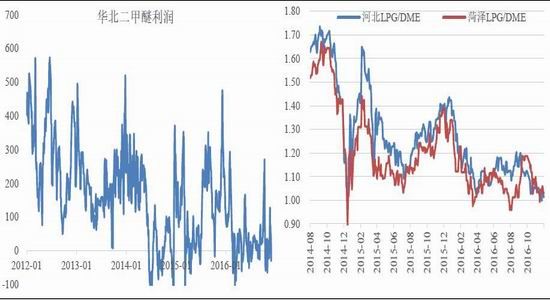

图8我国二甲醚生产和掺烧利润

数据来源:金银岛 华泰期货研究所

图9我国二甲醚产量

数据来源:金银岛 华泰期货研究所

表5烯烃装置运行动态和检修计划

数据来源:百川资讯、华瑞、 华泰期货研究所

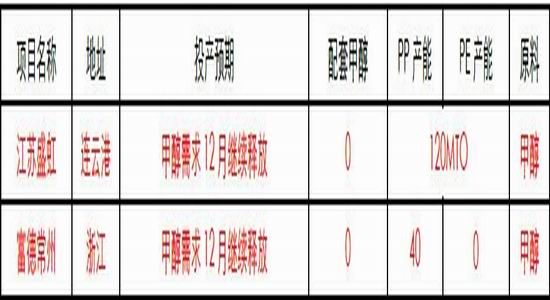

表6 2016年预期新投的煤/甲醇烯烃产能

数据来源:卓创资讯、 华泰期货研究所

图10我国煤制烯烃利润

数据来源: 华泰期货研究所

12月份甲醇多空因素并存,价格维持高位震荡的概率较大

12月份最大的压力来源是国内外装置重启,其中涉及到装置量较大,可能改变库存持续下降的趋势,不过前期的支撑仍在,包括新烯烃需求的释放,人民币的贬值预期、成本逐步抬升和港口流通货源的偏紧,再加上国际油价的易涨难跌营造出来的做多氛围,甲醇价格要大幅回落将比较困难,整体仍为12月份高位宽幅震荡的概率较大,预计MA705合约价格运行区间为2400-2650元/吨。

华泰期货 胡佳鹏

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。