报告摘要

12月份新产能释放主要集中在PP上

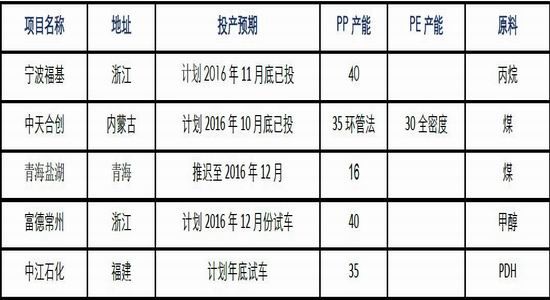

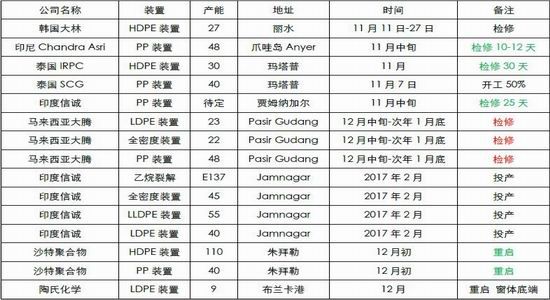

12月份仍有一些新产能有投产计划,且主要集中在PP上,分别是宁波福基、青海盐湖,且宁波富德和中江石化也有可能提前到12月份投放,因此整体PP的新产能压力仍继续增大,不过PE自中天合创投放后,今年已没有新产能,但也要关注2017年印度、伊朗为主的外围产能的释放。

进口利润仍不佳,外围供应回升,价格上要关注外盘压力位

进口量主要取决于国内需求、进口利润和外盘供应情况,分别来看,12月份国内需求高位小幅回落,且从外盘装置动态来看,12月份仅马来西亚大腾48万吨PP和22万吨全密度有检修计划,不过沙特聚合物计划12月初重启,且11月份的检修的部分装置也将陆续在12月份陆续重启,12月份外围供应将有回升,尽管国内需求有回落,进口量仍有回升可能。另外就是外盘人民币价格对国内盘面和现货的压制,尽管目前1705合约对外盘分别倒挂600和500左右,且月初仍有主力多头移仓5月,促使其继续靠拢外盘的可能性依然存在,这个时候外盘的价格就比较重要。

PE需求有回落,但PP需求稳中小升,整体需求支撑不强

11月份过后,农膜和管材开机率季节性回落,而包装膜需求12月份维持稳定的概率较大,因此整体整体PE需求是有回落的;对于PP而言,塑编和BOPP的季节新不明显,预计维持相对稳定的概率较大,不过考虑到原料价格高企,塑编利润不佳,再加上水泥产量下滑,整体塑编难有回升,但12月份的注塑类需求或继续回升,包括汽车、家电,整体需求稳中小升,后面仍要关注拉丝与共聚的价差。

11月库存仍不高,后面关注石化库存积累以及中间商库存是否流出

截至12月1日,石化库存低位积累至59万吨,已从历史低库中走了出来,而从12月份供需预期来看,PE供应虽然没有明显的增长,但需求预期会有一定回落,且高价仍会抑制需求的释放,节前备货预期较低,而PP虽然需求可能继续回升,但一方面幅度有限,另一方面就是新产能释放是在加速的,因此整体聚烯烃供需矛盾变化仍可能导致社会库存的回升;另外考虑目前价格的高位,一旦市场预期转弱,可能加速中间商库存的流出,后面需要关注。

12月份逻辑主线是库存能否会继续积累

综上所述,12月份的供应边际增长预计大于需求,库存大概率将继续积累,也会给盘面形成压制。PE的边际增长压力主要是需求回落,年底资金回笼,而PP主要是新产能陆续释放,且高价仍会抑制需求的释放,不过仍要关注共聚PP的需求回升对拉丝的影响,12月份仍要关注装置在两者之间的切换,整体建议投资者逢高抛空,预计12月份的价格运行区间L1705和PP1705的运行区间分别为8800-9800和7700-8650元/吨。

12月仍有新产能陆续释放,且存量供应达到最大

12月份仍有一些新产能有投产计划,且主要集中在PP上,分别是宁波福基、青海盐湖,且宁波富德和中江石化也有可能提前到12月份投放,因此整体PP的新产能压力仍继续增大,不过PE自中天合创投放后,今年已没有新产能,但也要关注2017年印度、伊朗为主的外围产能的释放和久泰、山西焦煤、中海油惠州等产能的释放。如下表所示:

表1 2016年12月新增产能计划表

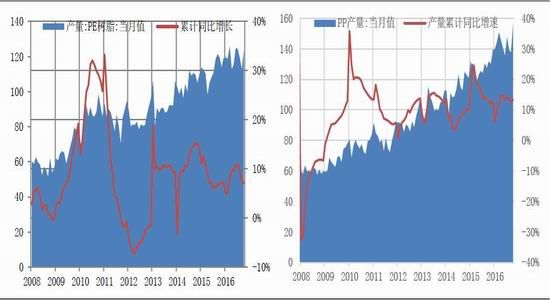

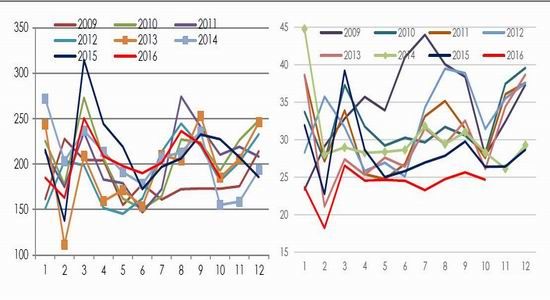

其次从装置运行动态来看,11月份装置陆续重启后,12月份装置基本上正常运行,整体12月份的产量要高于11月的概率较大。如下图所示。

图1 我国PE和PP产量累计同比走势

数据来源:国家统计局 华泰期货研究所

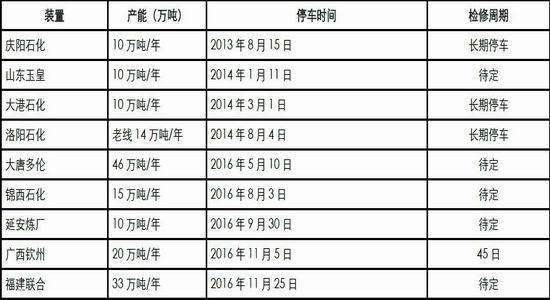

表2 PE最新装置动态

表 3 PP装置

数据来源:卓创资讯, 华泰期货研究所

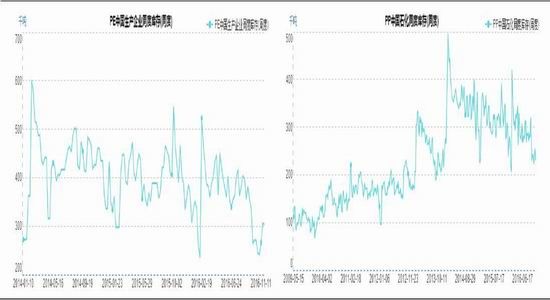

另外,从库存方面来看,截至11月25日,石化库存再次回升至57万吨,短期累库存再现,其中PE和PP分别为34和23万吨。如下图所示:

图2 PE和PP石化库存走势

数据来源:卓创资讯 华泰期货研究所

图3聚烯烃石化库存低位回升

数据来源:卓创资讯 华泰期货研究所

图4 PE和PP贸易商库存仍有较多积累

数据来源:卓创资讯 华泰期货研究所

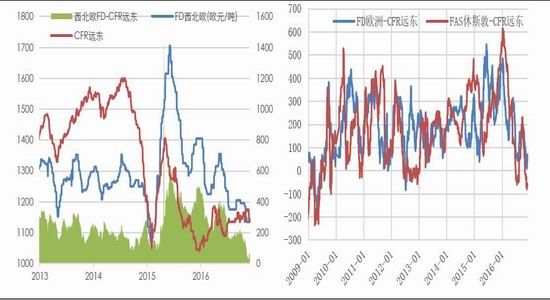

12月份进口量或维持季节性高位

进口量主要取决于国内需求、进口利润和外盘供应情况,分别来看,12月份国内需求高位小幅回落,且从外盘装置动态来看,12月份仅马来西亚大腾48万吨PP和22万吨全密度有检修计划,不过沙特聚合物计划12月初重启,且11月份的检修的部分装置也将陆续在12月份陆续重启,12月份外围供应将有回升,尽管国内需求有回落,进口量仍有回升可能。。如下图所示:

图5我国LLDPE和均聚PP进口季节性对比

数据来源:海关总署 华泰期货研究所

图6欧洲高价吸引力继续减弱,外围货源仍可能回流到中国

数据来源:中塑资讯 华泰期货研究所

表4全球PE投产计划

数据来源:各种数据采集 华泰期货研究所

图7LL进口利润有回升,而PP再次扩大

数据来源:海关总署 华泰期货研究所

表5 2016年外盘最新聚烯烃装置检修计划和新增产能表

数据来源:卓创资讯, 华泰期货研究所

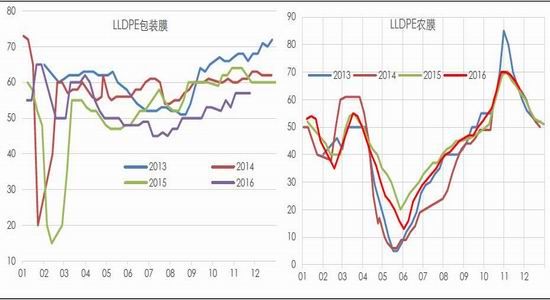

12月份PE需求季节性回落,而PP需求关注注塑类回升

11月份过后,农膜和管材开机率季节性回落,而包装膜需求12月份维持稳定的概率较大,因此整体PE需求是有回落的;对于PP而言,塑编和BOPP的季节新不明显,预计维持相对稳定的概率较大,不过考虑到原料价格高企,塑编利润不佳,再加上水泥产量下滑,整体塑编难有回升,但12月份的注塑类需求或继续回升,包括汽车、家电,整体需求稳中小升,后面仍要关注拉丝与共聚的价差。如下图所示:

图8我国PE包装膜和农膜企业开机率季节性回落

数据来源:卓创资讯 华泰期货研究所

图9我国塑料编织和BOPP企业开机率相对稳定

数据来源:国家统计局 华泰期货研究所

图10汽车产量增长加速继续增加注塑需求

数据来源:国家统计局 华泰期货研究所

另外就是投机需求方面,一个是因为套保买现货需求,一个是低位补库需求,前者的需求较为普遍,主要是盘面出现升水后,买现货抛盘面的需求涌现,这也是目前中间贸易商库存积累的主要原因,另外就是下游的补库需求,而12月份离春节较远,且目前的价格处于相对高位,下游利润不佳,出现集中补库的概率并不大,因此整体认为12月份的投机需求难有爆发式增长。

图11塑料和PP基差对比

数据来源:国家统计局 华泰期货研究所

12月份基本面压力有所回升,价格仍承压

从价格上来看,目前1705合约基本上贴近现货价格,且对外盘的倒挂接近600元/吨,短期下行空间受到限制,且有油价大涨营造做多气氛,以及石化降价意愿不高,月初价格反弹可能仍在,不过12月份的边际供应增长预计大于需求,库存大概率将继续积累,进而给盘面形成压制。PE的边际增长压力主要是需求回落和年底资金回笼,有一定的出货压力,而PP主要是新产能陆续释放,且高价仍会抑制需求的释放,不过仍要关注共聚PP的需求增长对拉丝的影响,后市仍要关注装置在两者之间的切换,整体建议投资者逢反弹后抛空,预计12月份的价格运行区间L1705和PP1705的运行区间分别为8800-9800和7700-8650元/吨。

塑料和PP的跨期逻辑逐步发生改变:前几年而言,考虑到基本面未来新产能持续释放而承压,基本上买近抛远可以持续做,但近期发生了一定变化,主要是由于整体商品处于熊牛转换的阶段,尽管基本面上仍是远月有新产能释放的压力,但市场普遍预期未来需求会有较大回升,且整体宏观面的预期也较好,原油整体也进入逐步反弹的周期,聚烯烃价格仍处历史价格的相对低位,从而稀释了远期新产能释放所带来的压力,这给跨期价差变动带来了较大的不确定性。

华泰期货 胡佳鹏

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。