美豆需求强劲,但南美产量前景乐观对价格施压

11月USDA报告确定美豆创纪录单产和产量,但需求强劲仍引发市场做多热情。NOPA数据显示10月美豆压榨量为历史上月度压榨量第三高水平,因压榨厂为满足豆油需求而积极生产;而豆粕因需求欠佳月度期末库存不断增加。虽然生柴贸易商表示政策增加的豆油用量不会完全依赖于美国国内豆油,不过我们仍然有理由相信美国国

内外盘走势:

内大豆压榨量将因为豆油制生物柴油增加而持续保持强劲。美豆出口也继续表现强劲,截至11月24日当周美豆出口累计订单达到4177万吨,超过去年同期27%;出口进度也快于往年;中国需求保持强劲。但是,巴西播种顺利和阿根廷播种进度加快,巴西农民预售大豆比例提高;巴西9月15日大豆播种开始,最快1月中旬就可能陆续出口大豆,届时美豆出口面临竞争,美国庞大的期末库存势必导致价格上涨乏力。因此我们认为12月美豆可能缺乏趋势性交易机会,以震荡走势为主,密切关注南美天气和大豆生长情况。

连豆粕:现货基差高位,走势可能略强于美豆

国内豆粕现货基差保持高位。供需面,未来国内进口大豆到港数量增加,12月进口大豆预估高达930万吨,由于压榨利润良好,油厂买船积极,这和美国对中国出口大豆数据相吻合;港口和油厂大豆库存略有增加。11月油厂开机率保持高位并稳定上升,最高达到55.55%,同样因压榨利润丰厚,油厂大多开机生产。不过由于下游成交和提货积极,虽然油厂积极生产,但油厂无豆粕销售压力,且远期未执行合同增加,截至11月27日油厂豆粕库存继续降低至仅39万吨。存栏数据依旧表现不佳,但随着元旦和春节临近,养殖户育肥猪出栏前豆粕需求将达到全年最高值,饲料厂一般春节前2周前会完成豆粕补库,因此豆粕需求量在年底都将保持较好水平。豆粕有基差的良好支持,除了跟随美豆走势,可能表现相对坚挺。但即使震荡上行我们对上方空间也相对保守,因为虽然CBOT大豆价格上涨,但是CNF升贴水下降,国内进口大豆成本保持平稳,而国内油粕大涨刺激本就良好的压榨利润继续走高,如果进口大豆量继续增加则我们对未来庞大的到港量能否被有效消化存疑。

行情回顾

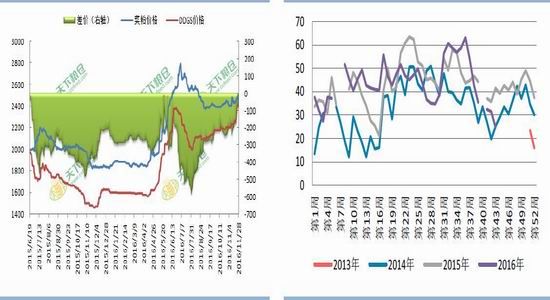

11月美豆波动区间继续抬升。11月22日以前CBOT大豆主力1月在975-1020区间上下波动,22日起有效突破1020美分,最高涨至1065后虽然有所回落,但波动区间抬升。豆粕走势同美豆基本一致,但波动显得更为剧烈。主力1705合约先在2730-2880区间上下大幅波动,其中11月2日和11月14日收大阴线,随后突破箱体最高涨至3024元/吨。

USDA供需报告:美豆单产继续上调预期落地

USDA11月供需报告中将美豆单产继续上调至52.5,超过市场平均预估的52,需求端出口上调0.25至20.5亿蒲,但压榨小幅下调0.2至19.3亿蒲,最终期末库存上调0.85至4.8亿蒲,远高于市场平均预估的4.2亿。其它方面,中国进口量预估不变,巴西数据均持平于10月数据,但阿根廷2015/16和2016/17年度大豆出口量均下调40万吨左右,体现了汇率及关税政策下阿根廷农民的惜售情绪。全球大豆平衡表旧作及新作期末库存均明显上调,2016/17年度全球大豆期末库存上调至超过8150万吨。虽然美国及全球大豆平衡表调整利空,不过由于美豆单产调整达到市场预估上限,且11月供需报告将是2016年USDA最后一次调整单产,相当于产量基本确定,利空也逐步被市场消化。随着超预期单产落地,市场转而关注美豆需求强劲对价格带来的提振,因此USDA11月报告出台后,盘面并未出现明显下跌,相反美豆此时筑底基本完成。

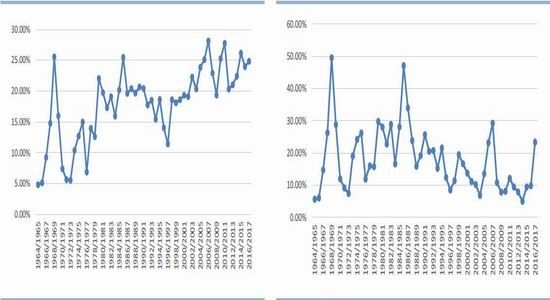

全球大豆库存消费比 美豆库存消费比

资料来源:USDA 华泰期货研究所

美豆供需分析:美豆压榨和出口强劲,但超高期末库存仍对价格形成压力

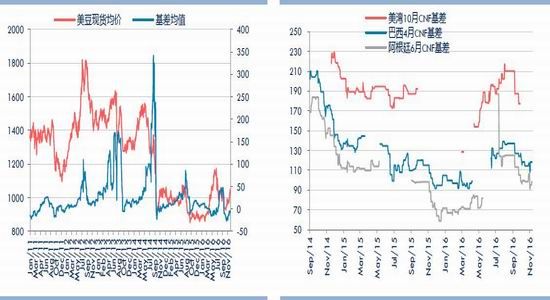

美豆丰产利空此处不再赘述。截止11月20日美豆收割完成97%,按照USDA11月供需报告,收获面积8305万英亩,单产52.5蒲式耳/英亩,总产量为11868.8万吨,该产量为1964/65年来美豆历史最高。庞大供给决定了美国农户逢价高积极卖货,CNF升贴水不断下降。

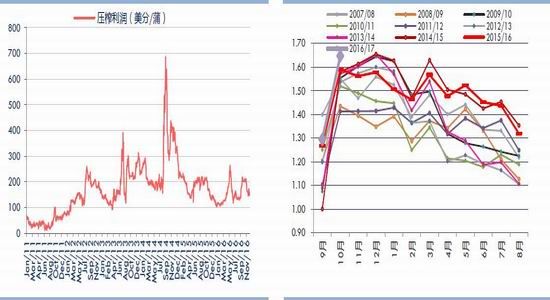

需求方面,现货压榨利润在150美分/蒲左右水平,虽然和前期最高的200以上有所回落,但是看来这并未影响美国国内大豆压榨需求。11月的第四周,美国政府发布了对明年使用生物柴油的最终要求,刺激美豆油大涨,也对大豆价格起到有力支撑。NOPA数据显示10月美豆压榨量为1.64641亿蒲,环比增27.23%,同比增3.61%,为历史上月度压榨量第三高,因压榨厂为满足豆油需求强劲而积极生产;而豆粕需求欠佳月度期末库存不断增加。虽然生柴贸易商表示政策增加的豆油用量不会完全依赖于美国国内豆油,有可能会进口更多的阿根廷SME、或使用PME和牛油玉米油废弃油脂等用于生柴生产,不过我们仍然有理由相信美国国内大豆压榨量将因为豆油制生物柴油增加而持续保持强劲。

美内陆现货及基差均值 CNF升贴水

资料来源:USDA 华泰期货研究所

美内陆油厂压榨利润 美国月度压榨量

资料来源:USDA NOPA 华泰期货研究所

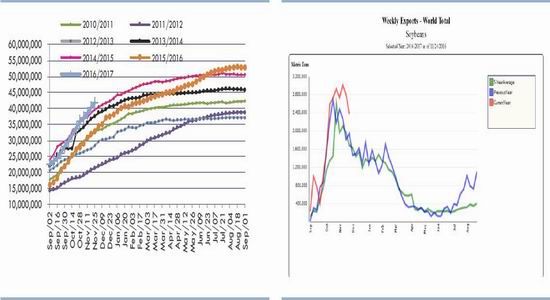

11月美豆出口保持强劲态势,不论周度出口检验报告、周度出口销售报告数据均表现出众,且USDA频繁公布私人出口商向中国和未知目的地销售大豆的报告。截至11月24日当周美国2016/17年度累计订单达到4177万吨,超过去年同期27%。另外,我们按照USDA11月供需报告中公布的出口预估,和往年同期对比,截至11月24日出口完成进度是近11年来的第二高。美豆对中国出口,截至11月24日当周美国对中国累计出口销售大豆2575万吨,较去年同期高35.8%,中国需求保持强劲。

美豆出口销售累计 美豆周度出口量

资料来源:USDA 华泰期货研究所

美豆出口完成进度(截至11月24日) 美豆对中国出口销售累计

资料来源:USDA 华泰期货研究所

南美供需数据

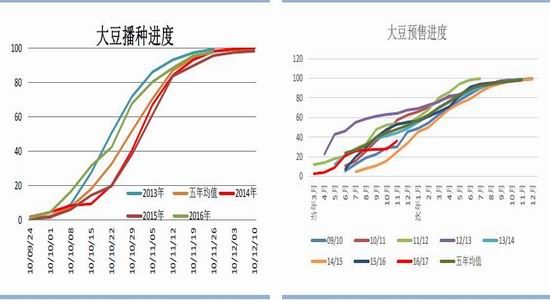

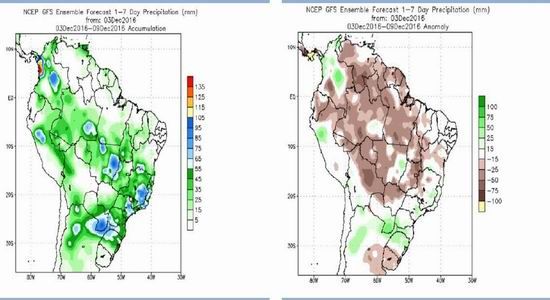

巴西:大豆播种继续推进,截至11月26日巴西全境播种完成85%左右,其中最大产州马托格雷索截至11月24日完成97.59%,一周前95.46%,去年同期95.62%;播种面积排第二和第三的帕拉纳州和戈亚斯州大豆播种也进展顺利,南里奥格兰德州大豆截至12月1日播种完成78%,作物生长良好,目前马州和帕拉纳州早期播种的大豆已经开花。未来天气情况:12月3日天气预报显示未来巴西一周巴西大部分地区都将出现有利降雨,虽然和往年相比降雨仍显不足,但是并未影响市场对巴西新年度大豆丰产的乐观看法。12月1日一份调查对18家机构巴西大豆产量预估做出统计,其中预估均值1.031亿吨,预估最高值1.058亿吨,最低1.004亿吨。USDA11月供需报告中预估值为1.02亿吨。

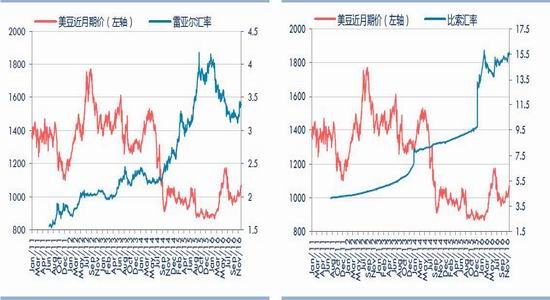

巴西旧作大豆可供出口量匮乏,巴西贸易部数据显示11月巴西出口大豆仅32万吨,10月为100万吨,去年同期144.3万吨。过去几个月里,由于国际豆价表现低迷、巴西雷亚尔汇率走强,巴西农民预售新作大豆的进度也明显慢于往年同期,连续数月维持在25%左右水平。不过,随着美国总统大选结束后雷亚尔的快速贬值,农户销售热情明显好转,根据IMEA11月14日数据11月马托格雷索州农户预售大豆比例增值36%,不过仍低于去年同期的53%。科技进步背景下美豆生长期最短可缩至110天,巴西9月15日即可开始播种大豆,按此计算1月巴西就能陆续开始出口新作大豆,届时美豆出口将面临竞争。

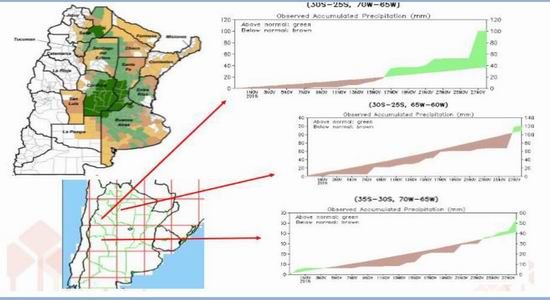

阿根廷:11月底天气总体有利于播种推进,布宜诺斯艾利斯谷物交易所数据显示截至上周四阿根廷播种完成33.7%,落后五年均值40%。不过阿根廷播种进度相比巴西迟缓,阿根廷天气和正常年份相比更为干燥。如下图所示,深绿和浅绿分别对应阿根廷大豆主产区和次主产区,除了标注出的三个地区由明显干于正常水平转为降雨出现,大部分大豆集中生长的地区仍面临干燥的问题。由于前期阿根廷降雨过度,短期的干燥的确有利于春播速度加快,但是如果干燥持续,将不利于大豆开花发芽。另外,阿根廷农业部上周四表示,阿根廷2016/17年度大豆播种面积预计将降至2022万公顷,因阿根廷政策激励农民更多种植小麦和玉米等作物。影响大豆产量最关键的时期是灌浆和鼓粒期,因此现在断言南美减产尚为时过早,不过天气值得我们持续关注。

马托格雷索州大豆种植进度 马托格雷索州大豆种植进度

资料来源:IMEA 华泰期货研究所

未来一周巴西降雨预测(12月3日预报) 未来一周巴西降雨偏离正常值情况(12月3日预报)

资料来源:NOAA 华泰期货研究所

巴西雷亚尔汇率 阿根廷比索汇率

资料来源:路透 华泰期货研究所

阿根廷降雨情况

资料来源:NOAA 华泰期货研究所

连豆粕:11月以后进口大豆增加,豆粕需求良好

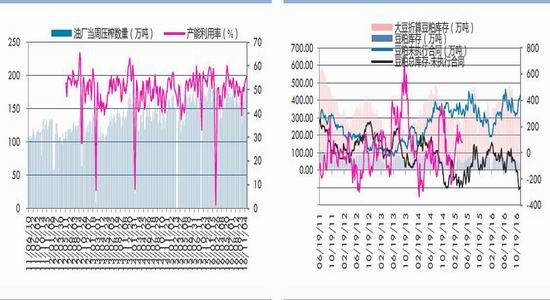

供给面,11月起进口大豆数量增加,天下粮仓11月进口预估780万吨,12预计到港量将达到930万吨,1月750万吨,2月550万吨。由于压榨利润良好,油厂买船积极,这和美国对中国出口大豆数据也相吻合。同样由于压榨利润丰厚,11月油厂均保持高开机率,随大豆陆续到港,大部分油厂满机生产,11月起五周开机率逐渐递增分别为52.18%、53.83%、55.09%、55.55%、55.1%,周度压榨量在170-182万吨区间,预计11月压榨总量将会达到770万吨,累计出粕612万吨。12月开机率和压榨量预计可能和11月持平或继续提高。

需求方面,11月成交向好,和饲料厂积极补库有关。我们计算油厂11月豆粕日均成交量27.5万吨,而10月日均成交量近18万吨,单从这个数据计算11月豆粕需求就较10月增加了285万吨(此处需求不等于消费,成交包括现货成交和远期合同)。现货成交和提货量也表现良好,11月下旬单日提货量最高达到8.5万吨,日均提货量较10月增加将近1万吨。正因为此,油厂虽然在整个11月保持高开机率,油厂豆粕库存仍不断下降,最新数据截至11月27日油厂豆粕库存继续下降至仅39万吨,月初为49万吨。

存栏数据依旧表现不佳,农业部数据显示10月生猪存栏和9月持平,但能繁母猪存栏环比继续下降0.2%。但存栏数据并不影响豆粕消费的季节性规律,随着元旦和春节临近养殖户育肥猪出栏前,一般春节前2周前下游会完成豆粕补库,因此季节性规律显示豆粕需求量在12月也将保持较好水平。

大豆盘面榨利 大豆分月进口量

资料来源:天下粮仓 华泰期货研究所

港口进口大豆库存 油厂大豆库存

资料来源:天下粮仓 华泰期货研究所

油厂大豆压榨量与开机率 油厂豆粕库存与未执行合同

资料来源:天下粮仓 华泰期货研究所

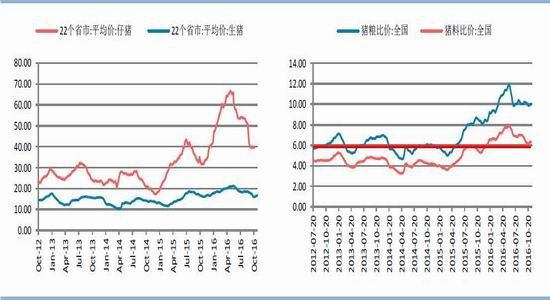

生猪存栏量 能繁母猪存栏量

资料来源:农业部 华泰期货研究所

仔猪和生猪价格 自繁自养利润

资料来源:wind 华泰期货研究所

菜粕供需分析

加拿大菜籽收割基本完成,此前落后的萨省和阿拉伯尔塔省收割进度明显加快。截至11月15日alberta省收割完成83%,截至11月21日萨省收割完成96%。加拿大农业及农业食品部对菜籽产量预估始终保持不变,在1830万吨左右,和USDA供需报告预估基本一致。随着收割完成,WCE加菜籽走势再度和CBOT大豆趋同,国内1月进口加拿大菜籽成本在4040元/吨左右保持平稳。

11月以前国内菜籽和菜粕极度紧张:海关数据显示10月我国菜籽进口仅6.1万吨;截至11月27日(第48周),沿海主要油厂菜籽库存34.9万吨,11月最低仅18万吨;沿海主要油厂菜粕库存在11月27日当周仅300吨,一周前0库存;而未执行合同继续增至43.7万吨,去年同期11.9万吨。不过,进口菜籽数量极低的情况将在11月起有所改善。由于菜粕菜油(菜油尤其)大幅上涨,盘面菜籽压榨利润极为丰厚,再加上政策限制解除、加拿大新季菜籽丰收,11-12月预计共有70万吨菜籽到港,且直接进口菜粕数量明显高于往年同期水平,菜籽和菜粕最紧张的状况即将过去。菜粕下游成交总体良好,11月15日单日成交量创2014年4月来的最高值,且未执行合同的不断增加也能说明需求良好。

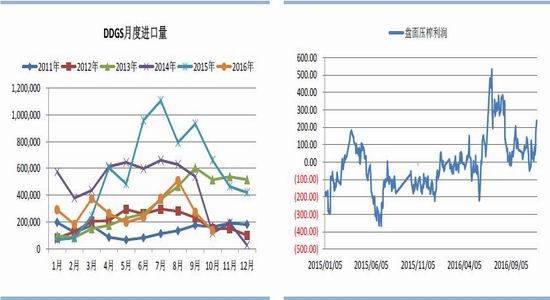

豆菜粕价差情况基本不变:国内豆菜粕现货价差&豆菜粕单位蛋白价差仍然较大,DDGS反倾销增加保证金以及1月最终裁决的不确定性,决定了后期我国进口DDGS数量仍可能继续保持低位,DDGS作为杂粕进口量下降、价格上涨均对菜粕添加增加仍然有利(市场传言DDGS反倾销保证金将由33.8%下调至20%,还有待证实)。水产进入淡季,但是鸭料如果表现强劲也对菜粕需求有所支撑。不过目前市场不认为两者价差到极端不合理水平,因此价差的波动未能走出趋势行情,但是菜粕自身基本面并不明显弱于豆粕。

菜籽月度进口量 菜粕月度进口量

资料来源:天下粮仓 华泰期货研究所

DDGS月度进口量 菜籽盘面榨利

资料来源:天下粮仓 WIND 华泰期货研究所

黄埔港菜粕-DDGS价差 沿海主要油厂菜籽库存

资料来源:天下粮仓WIND 华泰期货研究所

沿海主要油厂开机率 菜粕成交量

资料来源:天下粮仓 华泰期货研究所

沿海主要油厂菜粕库存 沿海主要油厂菜粕未执行合同

资料来源:天下粮仓 华泰期货研究所

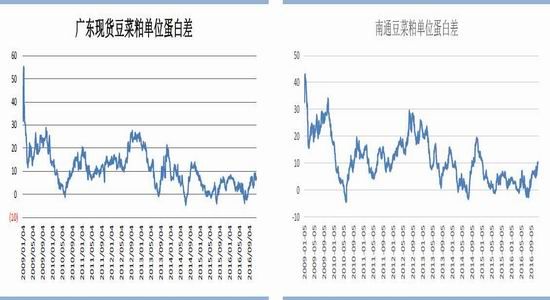

广东豆菜粕单位蛋白价差 南通豆菜粕单位蛋白价差

资料来源:wind 华泰期货研究所

华泰期货 黄玉萍

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。