1、OPEC冻产协议达成提振国际油价高位运行。不过考虑到12月亚洲PX检修计划不多且有印度信赖220万装置投产预期,预计12月PX负荷继续维持高位,成本端对PTA提升幅度有限。

2、12月除珠海BP其中125万装置正处于为期3周的检修中,另外宁波台化计划在12月下旬进行一周左右的检修外,主流供应商检修都已结束。2017年阶段性隐退装置的复产,目前比较确定的是华彬140万装置预计明年二三月重启。

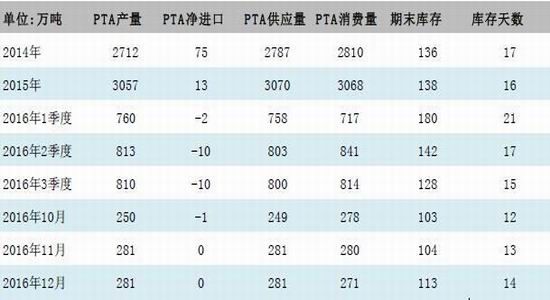

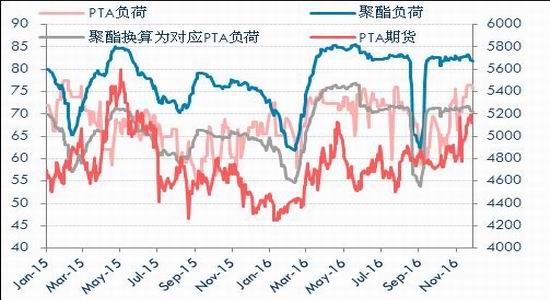

3、考虑到聚酯产业链多数产品现金流较为充裕,且产品库存处于偏低位,预计12月份聚酯月均负荷在80%附近,因此倒推11月PTA需求大约276万,相比11月PTA产量大约过剩4万。

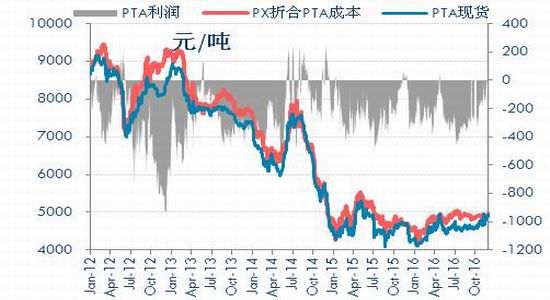

4、加工费方面,11月份PTA加工费重心继续上移,平均635元/吨,运行区间【532,766】,警惕高加工费对PTA价格的压制。

5、目前PTA日线再次到达区间上限,短期震荡加剧。PTA指数月线受成本端上移影响重心抬升,预计12月继续保持。1705图形来看,支撑位置为500和4750,压力位置5438。

12月行情展望

整体来看,12月PTA检修计划不多,但阶段性隐退装置复产已确定推至明年,1月供给压力后移。需求方面,由于终端库存偏低,聚酯负荷回落空间有限,PTA自身供需平衡略宽松。但是考虑到今年PTA期货几次上涨都是投资资金和产业的对抗,结果都是以多杀多的下跌而结束,而目前加工差较好,加之上游PX支撑一般,预计PTA期价反弹空间有限,可以关注1-5价差的正套机会。

上游原料:油价回升,但PX供应充裕

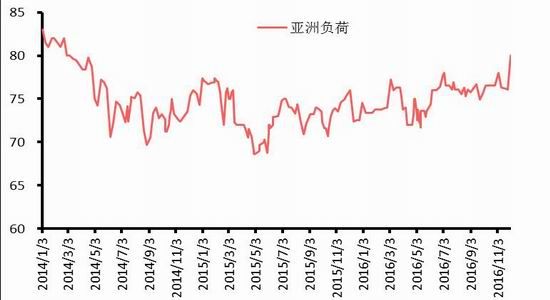

11月国际原油震荡回升。在9月底产油国冻产协议初案达成并冲上50美金后,国际油价一直在高位盘整,10月下旬因OPEC成员国伊拉克以及沙特态度不明朗,国际油价从52.5美金高位至11月中旬最低下探至42.2美金,好在随着月底会议临近,产油国之间激烈博弈后减产协议最终达成,油价大涨扳回此前跌幅,最终回升至50美金上方。装置负荷方面,亚洲PX负荷震荡回升,截止12月2日当周数据显示,目前亚洲PX负荷已经回升至80%,时隔2年多再次回到80%水平。可能复产的装置中,仅剩福建腾龙未开,据悉腾龙目前在修复加热炉和焊点,预计短期内重启概率极小。国内PX11月平均负荷同步回升至73%。12月PX装置检修计划不多,但有新装置投产预期,负荷有望继续维持高位。装置动态方面,印度Reliance220万新装置11月开车,据悉新装置仍在试车中,但尚未出合格品。

11月石脑油价格追随原油震荡回升,但亚洲PX负荷持续走到,供应充足,限制PX价差恢复的空间。10月底344美金,11月中上旬最高367美金,目前又回到340美金。考虑到12月亚洲PX检修计划不多,且有印度信赖210万装置投产预期,预计12月PX供应仍将充裕,利润反弹动能不足,成本端对PTA提振一般。

PX与石脑油价差

上游原料价格

数据来源:CCF 华泰期货

PX价格

亚洲PX负荷

数据来源:CCF 华泰期货

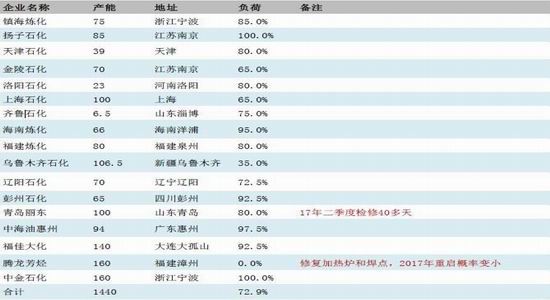

国内PX装置动态

PTA自身供求:12月维持松平衡

11月PTA产量高于预期,主要因当月现货加工差表现较好,多数工厂在装置允许的情况下提高负荷生产,致使PTA装置月均负荷由10月不足65%回升至73%。

而需求方面,纺聚酯产品价格、销售、库存及现金流指标表现较好,全月平均负荷维持在82%附近,因此整体来看,11月PTA自身产销情况均好于预期,产销松平衡。

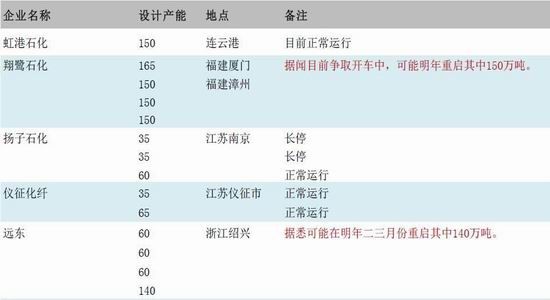

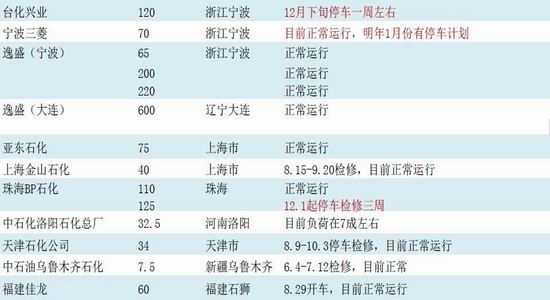

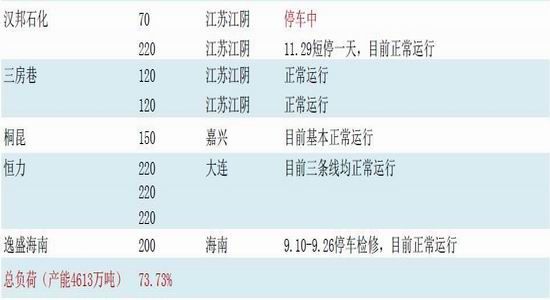

12月份来看,主流供应商基本无检修计划,目前珠海BP其中125万吨/年的装置正处于为期3周的检修中,另外宁波台化计划在12月下旬进行一周左右的检修;汉邦老线70万吨将处于持续停车周期中。其余国内主要PTA装置检修都已结束,没有例行的检修计划。

2017年市场担忧依旧是两家阶段性隐退装置的复产:目前比较确定的是远东2015年3月破产重组的装置,目前已与华彬达成收购方案,据悉招工工作落实中,预计明年二三月重启其中140万装置。另外翔鹭2015年4月因事故停产的装置目前正在争取开车,预计明年重开其中150万。

加工费方面,11月份PTA加工费重心继续上移,平均635元/吨,运行区间【532,766】,相比10月加工费【386,550】大幅改善。目前全国加工费最低的逸盛大连375万装置,加工费在450左右,恒力三套220万装置平均加工费500左右。可以看出550元的加工费水平,至少40%的装置都是有利可图的,因此需要警惕加工费对PTA价格的压制。

PTA平衡表

PTA生产利润

数据来源:CCF 华泰期货

PX、PTA库存

数据来源:CCF 华泰期货

PTA装置观察

下游消费:库存偏低、聚酯负荷回落幅度有限

11月份按照产量核算,国内主流直纺工厂长丝平均产销在102%附近(抽样调查,未包含长停装置),较上月小幅回落,但整体气氛依然较好。11月份聚酯终端开机率维持,聚酯工厂库存偏低,价格相对坚挺,效益持续可观,聚酯全月平均负荷维持在82%高位。

11月涤丝整体销售尚好。一方面终端开工有刚需支撑,另一方面,低库存涨价前提下,终端各环节有做库存的空间。切片纺方面,民用常规纤维开机维持为主,工业丝方面因海利得意外停车,开工负荷下滑。直纺方面,整套装置类变化基本没有,但因涤丝效益良好且库存偏低,局部工厂负荷略有提升。

综合来看,聚酯产业链各指标运行良好,目前多数产品现金流较为充裕,且产品库存处于偏低位,12月份下游在原油的支撑下预计不会明显走弱,预估月均负荷在80%附近。因此大概推算聚酯12月产量在310万吨附近,倒推11月PTA需求大约276万,相比11月PTA产量大约过剩4万。

PTA、聚酯负荷

数据来源:CCF 华泰期货

织造负荷

数据来源:CCF 华泰期货

聚酯/涤短利润

数据来源:CCF 华泰期货

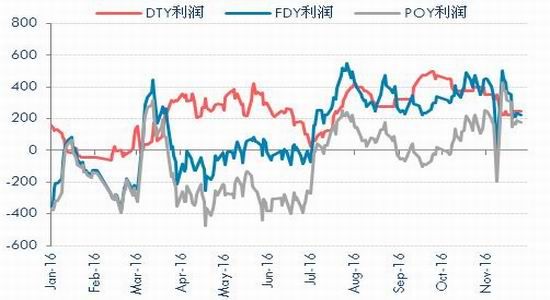

长丝利润

数据来源:CCF 华泰期货

聚酯利润方面,受原料成本剧烈波动影响,11月份聚酯利润亦是剧烈动荡,但整体来看走势依旧分化。聚酯切片利润最差、瓶片和涤短利润亦有亏损,好在长丝利润依旧在高位震荡,带动整个聚酯行业利润11月景气度维持。预计12月也不会太差。

库存方面,11月整个聚酯继续去库存。目前库存水平普遍偏低,涤短库存4.8天,长丝DTY9.2天,终端织造库存亦是低至32天。因此但从库存角度来看,聚酯乃至终端的低库存水平有望支撑12月聚酯负荷保持在相对高位,下滑幅度有限。

涤纶库存天数

数据来源:CCF 华泰期货

聚酯织造库存天数

数据来源:CCF 华泰期货

纺织服装出口累计

数据来源:中国海关总署 华泰期货

限额纺织服装零售额累计

数据来源:国家统计局 华泰期货

据海关总署发布的数据,按美元计价2016年1-10月,我国纺织品服装累计出口额为2182亿美元,同比下降7.1%,其中纺织品累计出口额为870亿美元,同比下降4.4%;服装累计出口额为1312亿美元,同比下降8.8%。国家统计局公布的数据显示,2016年1-10月份,我国限额以上企业服装鞋帽、针纺织品零售额达11310亿元,同比增长7.2%,较2015年9.8%有明显下降,增速维持近年新低。总体来看,出口回落,内销增速下滑,行业景气度低迷依旧。

PTA1701合约日线图

数据来源:文华财经 华泰期货

PTA1705合约日线图

数据来源:文华财经 华泰期货

期货及价差图形

目前PTA日线再次到达区间上限,短期震荡加剧。PTA指数月线受成本端上移影响重心抬升,预计12月继续保持。1705图形来看,支撑位置为500和4750,压力位置5438。1-5价差历史低位,关注季节性走高的机会。

PTA指数月线图

数据来源:文华财经 华泰期货

1-5价差

数据来源:文华财经 华泰期货

华泰期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。