报告导读

市场关注点为国内产区停割情况、轮胎开工率以及国内商品市场资金流动情况,12月国内天胶供应开始下降需求预计有所期待

投资要点

天胶单边

总体来说,12月泰国结束雨季,东南亚主产区季节性供应旺季仍是主要趋势,

在整体天气转好的前提下,割胶进度预计会大幅提升,据ANRPC数据显示,1-10月ANRPC成员国天然橡胶产量同比增长0.9%,预计全年产量同比增长0.4%至1108.8万吨。当前主产区原料产出持续增加,预计后期原料价格有所承压,整体12月主产区产量继续稳定,短期供应无忧。国内产区伴随天气逐步转冷,云南产区已于月末停割,海南产区预计将于12月中旬起停割,国内整体产量开始下降,1-10月中国天然橡胶产量同比下滑7%,从供应来说,12月国内天胶产量预计进一步下降,供给端有一定利多。而合成胶由于国内丁二烯货源供应紧张有成本支撑,对于天胶价格亦有所托底。需要注意的是保税区内橡胶库存开始上涨,回到10万吨级别,关注后市产区停割情况以及保税区内库存。当前轮胎厂开工率整体稳定,处于高位,尽管轮胎需求进入季节性淡季,不过淡季不淡,由于限超政策以及购置税减半政策,重卡以及汽车销量继续表现良好,尤其是重卡,11月销量同比大增88%,极大的加剧了市场对于年前下游需求的乐观期待,同时轮胎出口价格有所上涨,部分国外商家赶在涨价前预定春节后的订单,资金情况较好的轮胎厂生产较为平稳,全钢胎厂家出口订单情况尚可,生产较为平稳。在限超政策导致重卡销量中长期利多以及购置税减半即将结束的最后一波的利多氛围下,预计短期下游需求稳定。从资金影响来说,三大交易所的持续管控加剧影响资金进出市场的频率,临近年前,12月市场整体资金或将有所趋紧,短期天胶预计震荡整理,鉴于基本面利多支撑因素仍在,激进投资者建议逢低做多。

1. 2016年11月天胶行情回顾

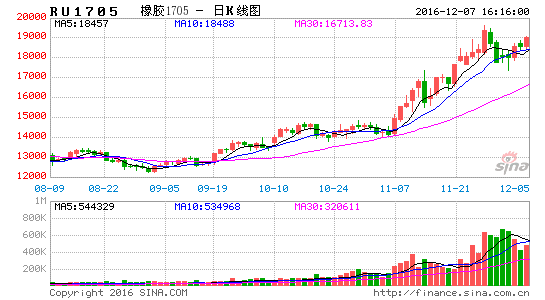

图 1:天胶1705合约走势

资料来源:文华财经、浙商期货研究中心

11月天胶主力一路上行,月末有所回调,整体重心大幅抬升。首先天胶基本面整体维持偏多格局,供应端,尽管主产区处于季节性旺季,不过国内云南产区于11月中下旬开始停割,给市场带来利多炒作,青岛保税区库存维持低位,整体原料价格以及美金盘价格都较为坚挺。需求端,下游轮胎厂开工率维持高位,需求呈现淡季不淡现象。在月初伴随黑色系在资金推动下大幅上扬,沪胶也接连涨停,中旬尽管黑色系在交易所管控下大幅回调,市场资金却开始冲击基本面较为乐观的天胶,同时人民币的大幅贬值也为市场做多天胶带来一定的利多支撑,中上旬以后天胶行情进入上行通道,月末由于交易所加大监管力度以及债券市场异常波动,市场担忧央行[微博]紧缩货币政策的恐慌情绪下,天胶亦跟随商品开始回调。

当前宏观形势不定导致资金避险情绪升温,美联储加息为以及意大利公投成为金融市场主要关注重点,短期资金交投氛围活跃度或将下降,就天胶基本面来说,云南产区停割以及海南产区预计将于12月中旬起停割,国内整体产量开始下降,在限超政策导致重卡销量大增以及购置税减半即将结束的最后一波的利多氛围下,下游需求短期预计稳定,整体来说,预计12月天胶利多支撑因素仍在,天胶走势既回调后继续偏强,激进投资者建议逢低做多。

2. 基本面分析—供应端

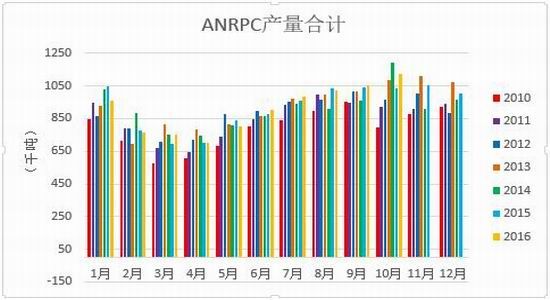

2.1. 东南亚主产区:11月东南亚主产区天处于高产期,产量有所增加,预计12月供应继续稳定

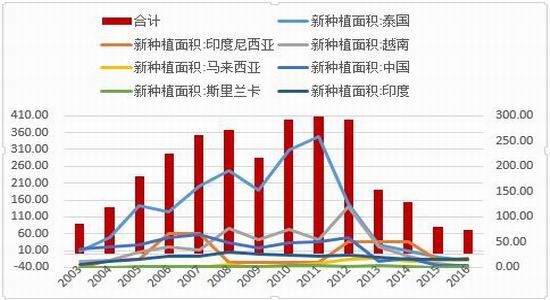

天然橡胶生产国协会(ANRPC)数据显示,2016年1-10月ANRPC成员国天然橡胶产量907.2万吨,同比增长0.9%。其中,中国、马来西亚分别下滑7%和9.9%;而泰国、印尼、越南、印度分别增长2.9%、0.5%、4.4%和6.3%。预计全年产量同比增长0.4%至1108.8万吨。

12月泰国结束雨季,东南亚主产区季节性供应旺季仍是主要趋势,在整体天气转好的前提下,割胶进度预计会大幅提升,据ANRPC数据显示,1-10月ANRPC成员国天然橡胶产量同比增长0.9%,预计全年产量同比增长0.4%至1108.8万吨。当前主产区原料产出持续增加,预计后期原料价格有所承压,整体12月主产区产量继续稳定,短期供应无忧。

图 2: 泰国原料价格

资料来源:浙商期货研究中心

图 3:ANRPC产量合计

资料来源:浙商期货研究中心

图 4:ANRPC期末库存

资料来源:浙商期货研究中心

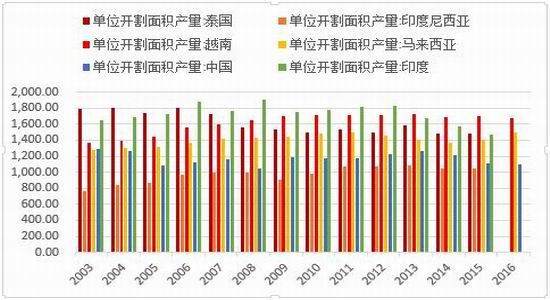

图 5:ANRPC成员国种植面积

资料来源:浙商期货研究中心

2.2. 国内产区:云南产区停割,海南产区12月中旬起停割,国内天胶产量下降

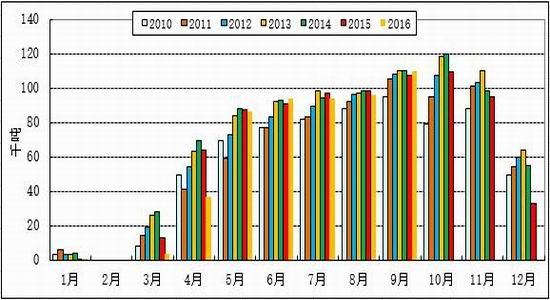

从国内产胶规律来看,国内天胶产量90%以上海南、云南地区,自每年4月开割后,海南、云南两个地区雨季来临,主要集中在5-10月份,不过进入9月中旬之后,雨季基本结束,胶水供应量大增,加工厂也会抓紧时间生产,产出量大幅增加, 10月份一般是天胶产量单月最高值,进入11月末之后,国内产区陆续进入停割,进入2月,国内产区全面停割。2016年由于厄尔尼诺效应,国内产区受到干旱气候影响,开割普遍推迟近一个月,整体4月国内天胶产量较去年同期大幅下降,而由于拉尼娜以及季节性雨季,整体产区雨水较多,导致影响割胶进度受到影响,天胶产量同比有所下降。前10月中国天胶产量同比下滑7%。

国内产区伴随天气逐步转冷,云南产区已于月末停割,海南产区预计将于12月中旬起停割,国内整体产量开始下降,1-10月中国天然橡胶产量同比下滑7%,从供应来说,12月国内天胶产量预计进一步下降,供给端有一定利多。而合成胶由于国内丁二烯货源供应紧张有成本支撑,对于天胶价格亦有所托底。需要注意的是保税区内橡胶库存开始上涨,回到10万吨级别,关注后市产区停割情况以及保税区内库存。预计11月天胶产量或将开始下降,整体产量相较会呈现环比下降格局。

图 6:国内产量

资料来源:浙商期货研究中心

图 7:国内单位开割面积

资料来源:浙商期货研究中心

2.3. 进口:12月天胶进口量有所增长

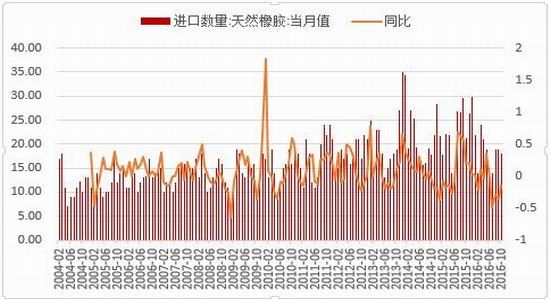

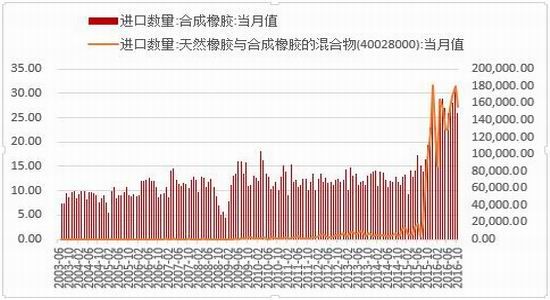

中国海关总署数据显示,中国10月天然及合成橡胶(包括胶乳)进口量为45万吨,环比降8.16%。1-10月份进口总量为452万吨,同比增24.3%。

作为韩进海运以运输橡胶为主要业务之一,也是东南亚运输橡胶的主要大船公司之一的韩进海运破产,导致东南亚天胶出口至其他国家,原定该公司承运的货物无法继续运输,滞留港口,导致整体9月、10月天胶到港货源较为偏紧。不过伴随事件影响的逐步衰退,预计11月天胶进口量有所增加。同时由于国内产区陆续停割,而下游需求的稳定或将导致进口商增加进口数量,预计12月天胶进口量有所增长。

图 8: 天胶进口量

资料来源:浙商期货研究中心

图 9: 合成胶以及混合胶进口量

资料来源:浙商期货研究中心

3. 基本面分析—需求端

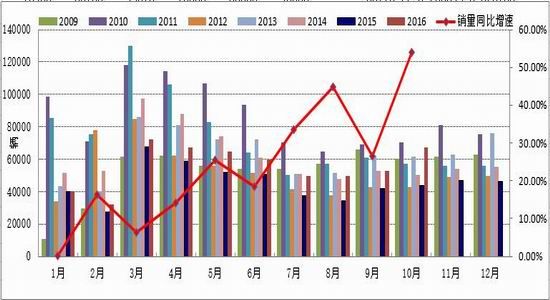

3.1. 重卡销量:治超政策利多因素显现,12月重卡市场同比增加环比稳定

今年11月,重卡市场共约销售各类车辆8.8万辆,比去年同期的4.67万辆增长88%,环比今年10月增长26%。只要12月销量能够达到8.6万辆,2016年全年就能够达到74万辆的规模。

2016年重卡市场整体数据较为可观,物流业大调整、牵引车换车潮以及去年同期基数较低为重卡市场带来支撑。而新实施的《超限运输车辆行驶公路管理规定》及《整治公路货车违法超限超载行为专项行动方案》对货车超载超限的严厉打击导致市场多数车辆运力下降或者不符合规定,重卡市场面临换车以及呈现购车的需求,这也在10、11月重卡销量数据上体现。同时2010-2012年国内重卡销量处于历史高位,而重卡车型替换周期一般在6-8年,预计从2016年起重卡换胎需求亦对天胶需求有所支撑。多重利多刺激下,重卡市场继续回暖,预计12月重卡销量亦呈现同比增长、环比稳定,整体重卡市场有所改善。

图 9:重卡销量

资料来源:浙商期货研究中心

3.2. 汽车需求:12月汽车销量预计小幅增加

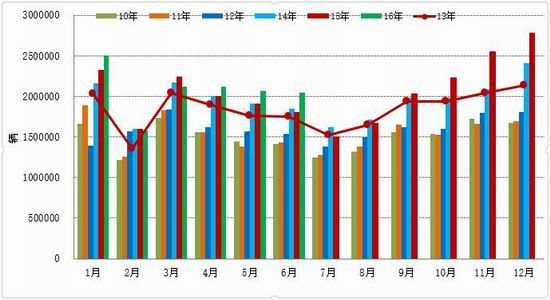

据中国汽车工业协会统计分析,10月,汽车产销分别完成258.6万辆和265.0万辆,比上月分别增长2.2%和3.4%,比上年同期分别增长17.6%和18.7%。1~10月汽车产销分别完成2201.6万辆和2201.7万辆,比上年同期均增长13.8%。10月,1.6升及以下乘用车销售171.3万辆,比同期增长28.1%,高于乘用车总体增速7.8个百分点,1.6升及以下乘用车占乘用车销量比重为73.1%。1~10月,1.6升及以下乘用车销售1374.8万辆,比同期增长22.8%,占乘用车销量比重为72%,比上年同期提高4.1个百分点。10 月我国汽车产销量同比呈现较快增长,主要由于上年同期产销基数较低以及购置税优惠政策年底到期,政策前景不明朗,造成部分消费者提前购车。

11月汽车市场处于消费旺季以及购置税优惠政策,预计11月汽车销售继续增长。12月购置税优惠政策即将年底到期,部分消费者或将冲击最后一波,预计12月汽车销量小幅增加。

图 10:汽车产销

资料来源:浙商期货研究中心

图 11:汽车出口数量

资料来源:浙商期货研究中心

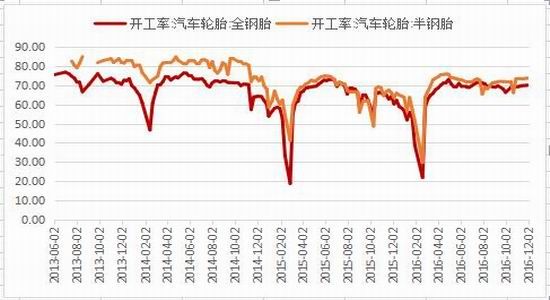

3.3. 轮胎开工率:12月轮胎开工率或将先维持稳定后小幅下降

11月国内轮胎整体开工整体处于高位。尽管轮胎需求进入季节性淡季,不过淡季不淡,由于限超政策以及购置税减半政策,重卡以及汽车销量继续表现良好,尤其是重卡,11月销量同比大增88%,极大的加剧了市场对于年前下游需求的乐观期待,同时轮胎出口价格有所上涨,部分国外商家赶在涨价前预定春节后的订单,资金情况较好的轮胎厂生产较为平稳,全钢胎厂家出口订单情况尚可,生产较为平稳,不过半钢胎需求一般,内销出现转淡迹象,部分厂家装置开工小幅下调,随着天气转冷,工程胎和农用胎销售旺季逐渐过去,加上部分地区环保政策进一步约束,斜交胎厂生产积极性不高,部分厂家装置开工小幅下调,预计12月轮胎开工率或将先维持稳定后小幅下降。

截止到12月2日,国内轮胎市场全钢胎开工率为70.23%,半钢胎开工率维持73.71%。当前由于重卡销量、汽车销量坚挺,轮胎开工率处于高位,较为稳定,不过12月由于天气转冷以及春节逼近,轮胎厂因放假减产导致轮胎开工率下降,预计12月轮胎开工率先维持稳定后小幅下降。

图 12:轮胎出口累计

资料来源:浙商期货研究中心

图 13:轮胎开工率

资料来源:浙商期货研究中心

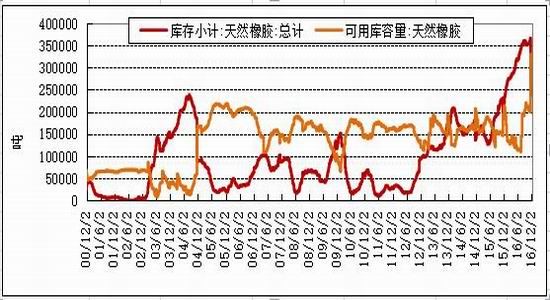

4. 库存:保税区橡胶库存止跌反涨,上期所库存持续增加

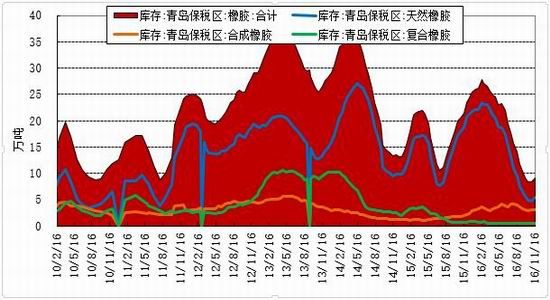

截至11月30日青岛保税区橡胶库存共计10.02万吨,较中旬增加0.93万吨,增幅约9.28%。其中天然橡胶6.78万吨,较中旬增1.24万吨;合成橡胶2.73万吨,降0.31万吨;复合橡胶维持0.51万吨。青岛保税区橡胶库存开始上涨,回到10万吨级别,主要由于主产区处于高产期,整体产量开始增加以及韩进破产影响货源到港的力度下降,当前整体保税区内天胶库存处于低位,对于市场的利空氛围并不明显,预计短期保税区橡胶库存维持低位格局,持续关注后市保税区内库存变化。

当前上期所库存持续增加,对于1月期货盘面有所压制,或将对于天胶市场带来一定的利空因素影响,不过5月合约由于产区处于停割,相对有所支撑,关注新胶注册情况。

图 14:保税区橡胶库存

资料来源:浙商期货研究中心

图 15:期货库存

5. 价差结构

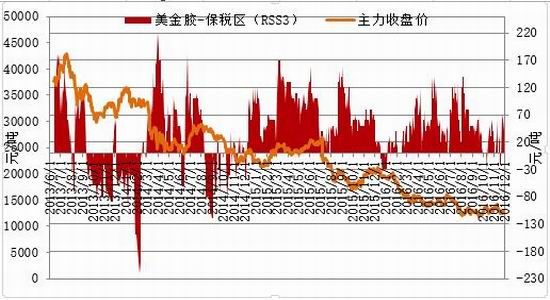

5.1. 内外盘价差

11月内外盘价差整体呈现宽幅震荡格局:11月初,伴随东南亚整体降雨较多,割胶进度受到影响,导致主产区天胶产量维持偏紧,美金胶报盘价高于保税区报盘价,月中,由于人民币大幅贬值以及泰国政府提高出口税率,

,一度出现美金胶报盘价低于保税区报盘价。当前主产区处于高产期,原料产出逐渐增加,整体原料收购价格有所承压,短期产区的供应预计继续增加,美金胶整体大幅上行空间有限,而人民币继续贬值加大进口胶成本,整体青岛保税区内美金胶报盘相对较为坚挺,12月内外盘价差或将有所下降,预计整体处于宽幅震荡格局。

图16:美金盘、保税区价差

资料来源:浙商期货研究中心

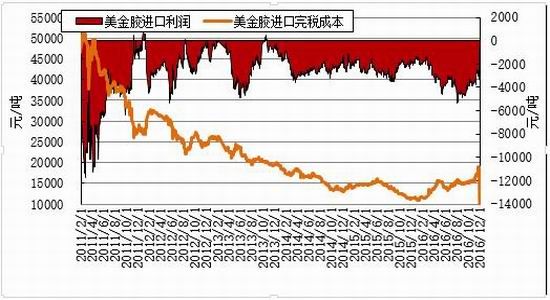

图 17:美金胶进口利润

资料来源:浙商期货研究中心

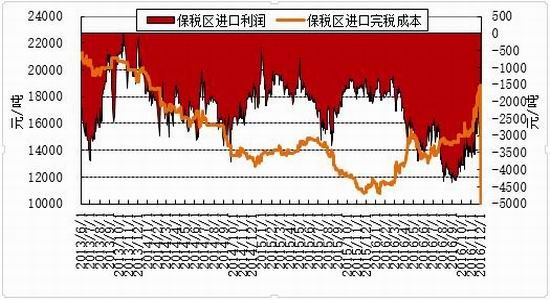

图 18:保税区进口利

资料来源:浙商期货研究中心

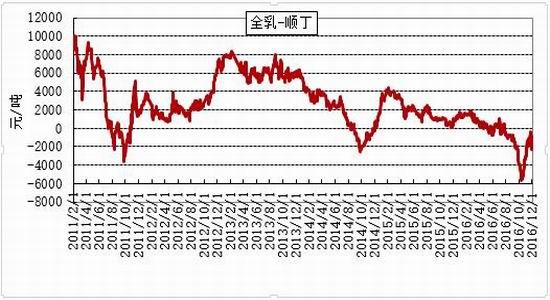

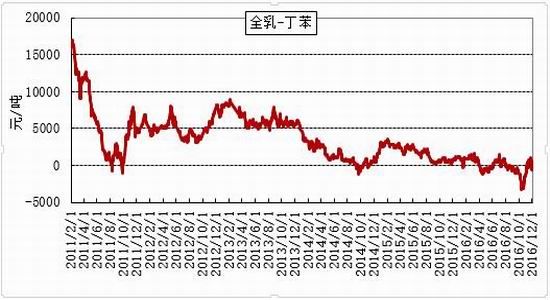

5.2. 全乳胶、合成胶价差

11月份国内合成橡胶行情呈现先抑后扬,不过全乳胶、合成胶价差整体维持倒挂格局。

国内丁二烯市场先抑后扬。月初主要由于FOB 韩国、CFR 中国丁二烯报盘延续下跌势头,以两桶油政策性的降价,加速下游行业的下滑,同时下游轮胎行业的需求放缓以及壳牌丁二烯装置重启、印尼丁二烯装置重启,将对市场货源有所补充,丁二烯市场受到利空因素拖累有所下行,市场看空情绪较强。中下旬,国内丁二烯货源供应紧张,市场价格上涨,由于外盘价格明显低于国内丁二烯价格,国内终端用户多寻求进口货源。根据船期报告显示,12 月中旬从欧洲有 6000 吨丁二烯货源运到韩国,市场人士表示,1 月份到达的 CFR 台湾丁二烯价格在 1540 美元/吨。12 月需求预期增加以及泰国一套 14万吨/年的丁二烯抽提装置自 11 月初开始停车检修一直持续至 12 月初,预计年底前丁二烯市场现货供应普遍偏紧。

11月份国内丁苯橡胶行情先抑后扬,月初,丁二烯价格的下跌带动成本端的下降,同时供方调降影响,丁苯橡胶在上旬处于下行通道,价格持续回落,随着沪胶在资金推动并因基本面的配合而上扬,且因供方调涨合成并控制放货,丁苯橡胶跟随上涨,月末,由于国产丁二烯上涨,丁苯橡胶成本出现提升,同时中石化[微博]、中石油主要销售公司推高丁苯橡胶价格,且放货暂时不多,丁苯橡胶供需面影响偏多,短期预计丁苯橡胶价格偏强。12月丁苯橡胶部分装置在上旬负荷偏低,其他装置均保持正常,根据部分企业的排产计划,生产量变化不大,整体现货供应也不会特别充裕,丁苯橡胶或将偏强,预计整体下行空间有限。

11月份国内顺丁胶行情先抑后扬,月初,丁二烯价格的下跌带动成本端的下降,同时供方调降影响,顺丁胶在上旬处于下行通道,价格持续回落,随着沪胶在资金推动并因基本面的配合而上扬,且因供方调涨合成并控制放货,支撑顺丁胶上行,中下旬,顺丁胶短期由于丁二烯货源供量不多,价格上涨,原料成本有所支撑,同时由于民营企业生产成本高而负荷下降,石化企业减少市场供应量,场内货源供量偏紧,短期顺丁胶市场延续上涨行情。综合来看,12月顺丁橡胶民营企业、国营企业开工正常,不过石化企业入市量不会充裕,预计顺丁橡胶或将小幅偏强,整体下行空间有限。

由于全乳胶、合成胶价差整体呈现倒挂格局,预计短期合成胶对天胶市场有所支撑。

图 19:全乳胶、顺丁胶价差

资料来源:浙商期货研究中心

图 20:全乳胶、丁苯胶价差

资料来源:浙商期货研究中心

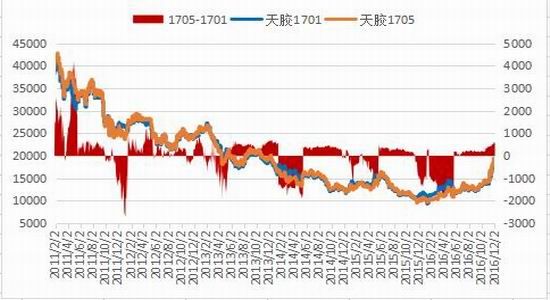

5.3. 近远月价差

11月5-1价差整体有所拉大,主要由于上期所仓单持续增加,对于1月合约带来一定的利空因素影响,同时下游需求转好,市场对于5月合约有一定预期以及国内产区停割,供给上来说也对于5月合约有一定的支撑。当前5-1价差小幅拉大,后市5-1价差可以逢低介入。

图 21:5-1价

资料来源:浙商期货研究中心

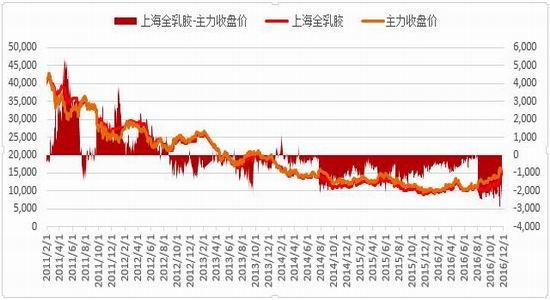

5.4. 期现价差

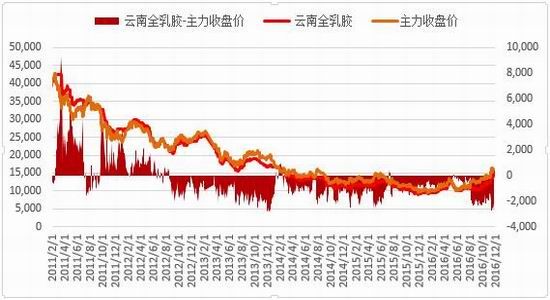

11月国内期现价差整体呈现宽幅震荡格局,整体维持高位。就新胶的价格来说,当前现货价格主要跟随01合约盘面价格波动,每月贴水将近100元/吨,总体来说,11月国内期现价窄幅震荡,现货价格跟随期价跟涨跟跌,在资金面的主导下,预计期价起着主导作用,现货价格跟随期价的格局难以改变,期现价差或将窄幅震荡。

图 22:上海地区期现价差

资料来源:浙商期货研究中心

图 23:云南地区期现价差

资料来源:浙商期货研究中心

图 24:国内期现价差

资料来源:浙商期货研究中心

6. 行情展望

总体来说,12月泰国结束雨季,东南亚主产区季节性供应旺季仍是主要趋势,在整体天气转好的前提下,割胶进度预计会大幅提升,据ANRPC数据显示,1-10月ANRPC成员国天然橡胶产量同比增长0.9%,预计全年产量同比增长0.4%至1108.8万吨。当前主产区原料产出持续增加,预计后期原料价格有所承压,整体12月主产区产量继续稳定,短期供应无忧。国内产区伴随天气逐步转冷,云南产区已于月末停割,海南产区预计将于12月中旬起停割,国内整体产量开始下降,1-10月中国天然橡胶产量同比下滑7%,从供应来说,12月国内天胶产量预计进一步下降,供给端有一定利多。而合成胶由于国内丁二烯货源供应紧张有成本支撑,对于天胶价格亦有所托底。需要注意的是保税区内橡胶库存开始上涨,回到10万吨级别,关注后市产区停割情况以及保税区内库存。当前轮胎厂开工率整体稳定,处于高位,尽管轮胎需求进入季节性淡季,不过淡季不淡,由于限超政策以及购置税减半政策,重卡以及汽车销量继续表现良好,尤其是重卡,11月销量同比大增88%,极大的加剧了市场对于年前下游需求的乐观期待,同时轮胎出口价格有所上涨,部分国外商家赶在涨价前预定春节后的订单,资金情况较好的轮胎厂生产较为平稳,全钢胎厂家出口订单情况尚可,生产较为平稳。在限超政策导致重卡销量中长期利多以及购置税减半即将结束的最后一波的利多氛围下,预计短期下游需求稳定。从资金影响来说,三大交易所的持续管控加剧影响资金进出市场的频率,临近年前,12月市场整体资金或将有所趋紧,短期天胶预计震荡整理,鉴于基本面利多支撑因素仍在,激进投资者建议逢低做多。

浙商期货 徐涛

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。