菜籽类:

美豆回升对国内菜粕构成支撑,菜油则反映了对抛储后菜油供应短缺的担忧。另外,货币因素亦是近期农产品期货价格走高的重要推手。预计12月份,菜粕、菜油期货仍有一定走高空间,或波段性探顶后进入调整走势。

一、主要影响因素分析

(一)基本面分析

1、菜籽产量略缩减,上游供应端存利多支撑

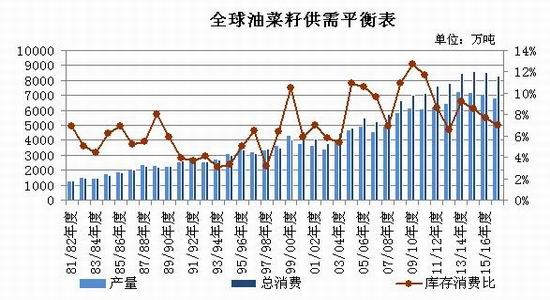

2016/17年度全球油菜籽产量预计继续缩减,尤以中国和欧盟较为突出;但加拿大方面产量较好,预测数据有较大改善。

据美国农业部发布的全球农业产量报告显示,2016/17年度,加拿大油菜籽产量预计为1640万吨,高出上月预测值5.5%,同比上年则减少4.7%。其收获面积预计为800万公顷,比上月预测值高出3.2%,而略低于上年的水平。平均单产预计为2.05吨/公顷,比上月预测值高出2.5%,比上年减少3.3%。加拿大方面的预测数据有所改善,但依旧保持减产的趋势。

全球油菜籽供需平衡表

数据来源:布瑞克数据

欧盟方面,2016/17年度油菜籽产量预计为2120万吨,比上月预测值低60万吨,比上年减少80万吨或3.8%,也略低于五年平均水平2130万吨。2016/17年度欧盟油菜籽平均单产为3.35吨/公顷,略低于上月的预测以及上年的水平。播种面积预计为630万公顷,比上年减少10万公顷,比五年平均水平减少4.4%。2016/17年度欧盟油菜籽预期减产的原因在于波兰的播种面积下滑,以及法国油菜籽单产减少。波兰油菜籽作物在春季遭受干燥影响,在冬季遭受霜降影响。霜降过后,波兰部分油菜籽耕地并未重播。法国持续降雨,造成油菜籽作物状况糟糕。收割工作一直耽搁,有报道称油菜籽作物倒伏以及病虫害问题突出。整体而言,欧盟油菜籽播种面积降至2012/13年度以来的最低,其中波兰播种面积减少15万公顷,英国减少76万公顷。

中国方面,据美国农业部海外农业局发布的参赞报告显示,2016/17年度中国播种面积预计为700万公顷,比上年减少4.1%,产量预计减少到1350万吨,比上年减少5.6%。今年已经上市的新菜籽品质不及往年,因生长早期气温偏低,而成熟期多雨,使得今年长江流域菜籽单产下滑且出油率下降,因而,最终统计的产量值仍有下调的空间。

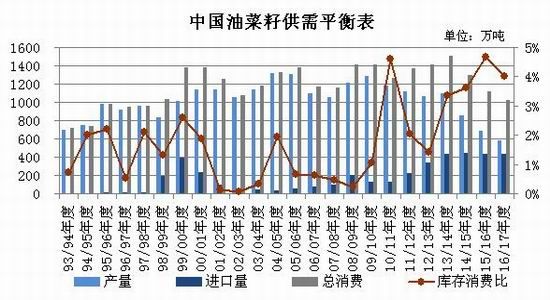

国内油菜籽供需平衡表

数据来源:布瑞克数据

2、菜籽及菜油的进口缩减,但后期对进口的依赖程度将增加

国产菜籽减产的缺口,大部分由进口菜籽填补。但因国储菜油拍卖影响,菜籽需求受到打压。2016年1-10月份,我国累计进口菜籽301.9万吨,较上年同期减少76.3万吨或20.2%,更低于前年同期水平。但市场表示目前国产进口双双缩减之后,菜籽供应并未出现严重短缺,这一方面是因国储菜油供应充足,另一方面则反映出菜粕需求的疲软。

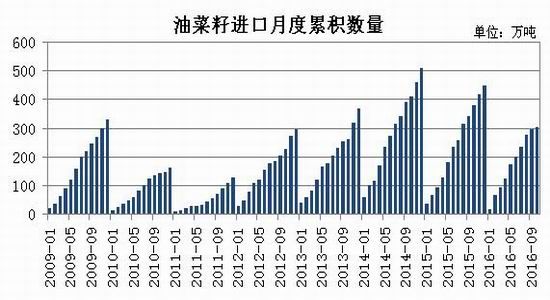

中国进口油菜籽月度累积数量

数据来源:万德数据

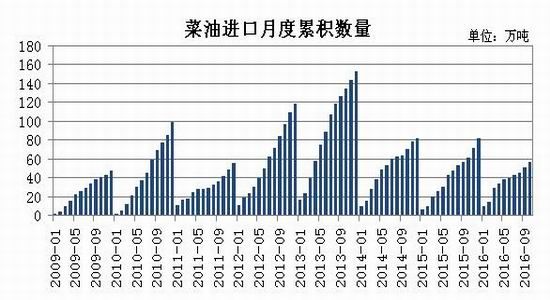

据中国海关总署发布的月度统计数据显示,2016年1-10月份中国累计进口菜籽油56.2万吨,同比减少4.0%,仅为2013年同期水平的42%,也是近5年来最低值。

不过也要看到,2012与2013年陡增的菜油进口数量与进口油混入国储库存有关,即如今的进口回落也一定程度上反映了库存前置的结果。进口菜油作为上游供应的一个途径,对国内供需具有缓冲作用,后期国内菜油的价格将更多受到进口菜油的影响。

中国进口菜籽油月度累积数量

数据来源:万德数据

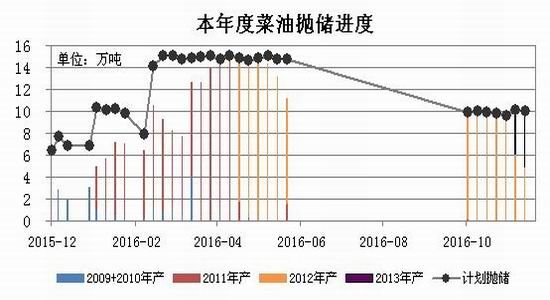

3、减产预期支撑抛储油竞拍热情,市场普遍乐观

国家停止收储菜油以来,国储菜油竞拍成交率和成交量均保持较高水平,至今已累计出库近300万吨,约占初期国储数量的1/2。其中2016年10月新一轮的抛储至今,成交率均100%,成交价格也处于较高水平。目前,国储菜油每周出库量越10万吨,其中2012年产菜油所剩不多,部分省份已开始出库2013年产的菜油库存。

国家临时储备菜油出库情况

数据来源:国家粮食交易中心

按照如今的出库速度,2017年年中即可将国储菜油全部出库。抛储过后,菜油将很大程度上依赖进口来填补缺口,即供应端料将面临偏紧的局面。目前市场对国储菜油的热情也已反映后期供应不足的预期,即国储油流入市场的同时,一部分也将转为商业库存缓冲后期的供应忧虑。

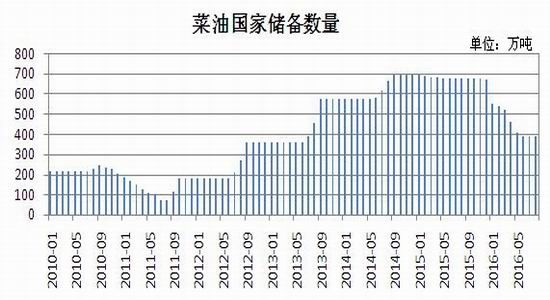

菜油国家储备数量

数据来源:布瑞克数据

总的来看,市场对菜油抛储的利空已不在担忧,在油脂回暖的大趋势下,抛储成交价格还有进一步回升的空间。

二、主流资金行为分析

油菜籽期货成交和持仓量萎靡,暂不细述。

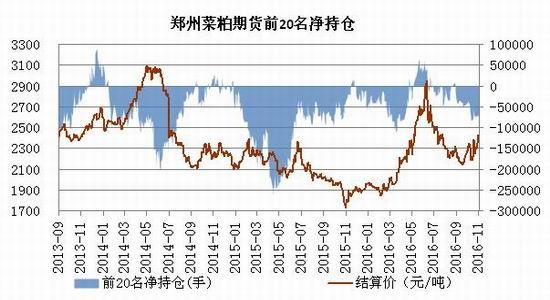

郑州菜粕期货前20名净空持仓小幅增加,但增幅不明显,抛压相对有限。且该净空持仓主要来源于菜粕1701合约,相反的,菜粕1705合约的前20名净持仓呈现净多持仓快速增加的态势,表明市场对5月菜粕价格较为乐观。

菜粕期货前20名净持仓量变化图

数据来源:郑州商品交易所

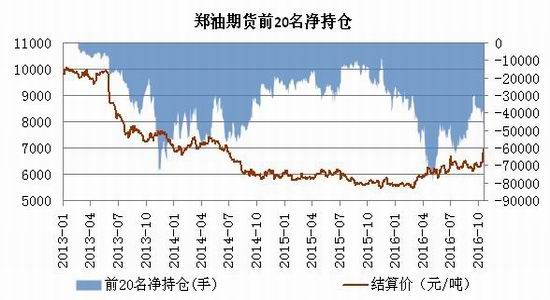

郑油期货前20名净空持仓数量持稳。伴随着郑油期货价格的飙升,套保盘并未增加,表明市场对上方的空间仍有期许,目前的抛空压力不大。其中,随着移仓的进行,不少套保盘移仓5月合约,使1月合约的主流资金净空持仓缩减,5月合约的主流资金净空持仓增加。

郑油期货前20名净持仓量变化图

数据来源:郑州商品交易所

三、菜籽类期价走势技术分析

11月份郑州油菜籽期货1707合约大幅走高,直逼5000元/吨整数关口,录得18个月以来新高。菜籽期货沉寂后的再度活跃,使收敛的均线很快扩散成多头排列。但成交和持仓相较其它品种还是显得极为低迷。

郑州菜籽1707合约日K线图

菜粕期货9月末10月初探底后,跟随美豆期货回升,11月延续回升走势,菜粕1705合约下方2150元/吨一线支撑获得确认。均线系统相互交织聚拢后再度上扬,呈现多头排列。持仓量和成交量受移仓影响均持续增加。上方压力暂时看7月高值2650元附近。

郑州菜粕1705合约日K线图

菜油期货11月中上旬小区间横盘整理,下旬再度拉升,录得2014年以来新高。菜油1705合约依托收敛的均线系统从7000元/吨整数关口附近开始拉升,最高触及7642元/吨的短期峰值,并有继续上攻的空间。均线系统随之向上发散呈多头排列格局。期价下方支撑为7000元/吨关口,上方压力可以看至8000元/吨附近。

郑油1705合约日K线图

四、2016年12月份菜籽类市场展望及期货策略建议

油菜籽方面,国产菜籽由于产量低,供应偏紧,令价格坚挺;近期的上涨可视为跟随周边涨势的一轮补涨。不过,因为国产菜籽贸易量少且贸易时间短,而进口菜籽不能交割,使菜籽期货相对活跃的时期很短,活跃度相对其它期货仍显低迷。近期菜籽主力合约沉寂,不建议操作。菜籽粕方面,水产养殖结束,供需回归平淡,盘面价格更多跟随周边行情走势。由于美豆回升及通胀预期,菜粕价格延续上行走势,建议12月偏多思路对待。

对于菜粕短线操作者,建议菜粕1705合约依托5日线短多操作,止损10日线。中长线操作者可依托60日线逢低建多单,止损2200。

菜籽油价格延续长期底部的回升走势,预计12月份菜油先延续涨势寻求压力位,阶段性探顶后或有所调整。

对于短线操作者,建议郑油1705合约依托5日线短多操作,止损10日线。对于中长线操作者,建议依托7000元/吨关口逢低建仓多单,止损6500元/吨。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。