【投资操作计划】

1.交易对象:棕榈油(7878, 112.00, 1.44%)

2.交易合约:P1701或P17053.交易方向:做多

4.进场点位:6180-6230、5950-6000

5.止损价位:6100、5850

6.目标价位:6500、6400

7.交易周期:依据整个宏观宏观环境

8.主要逻辑:从目前来看,必要条件是国内低库存,国外进入减产周期,库存历史低位徘徊,国内期货贴水;充分条件是原油的企稳回升和大宗商品金融属性稳定。深度贴水+国内外低库存+季节性减产周期+季节性消费高峰期

一、全球大豆(4521, -21.00, -0.46%)展望

美国农业部于11月10日公布11月月度供需报告。上一份月度供需报告中美国农业部大幅调高美国16/17产季的单产至52.5,最后的利空落地。

在报告前,市场分析机构普遍预期农业部会因为良好的作物优良率及理想的收割进度对美豆的产量进一步调高,市场平均预期单产为52-52.5。农业部报告基调与市场预期一致,报告数值较市场预期略微偏空。

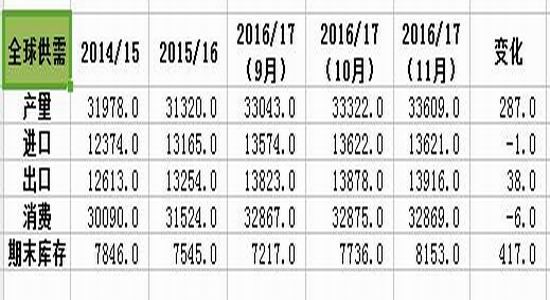

表1:2016/17年度全球大豆产量

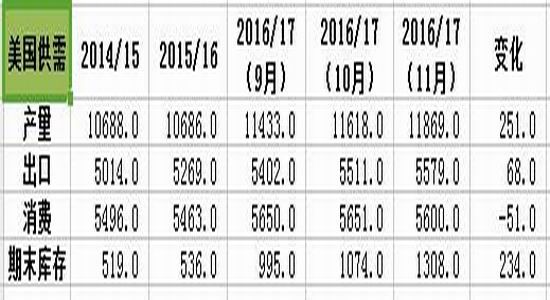

表2:2016/17年度美国大豆供需

从数据来看,本次11月报告对美国单产大幅提高,导致期末库存大幅上升,但是也提高了美国大豆出口。美国超高的产量预估,供需报告显示,美国农业部继续放大美国大豆的需求,而降低南美大豆的出口预估,从而达到美国大豆减库存压力,南美大豆建库存的趋势。16/17新季大豆供需情况南美尚在预估阶段,而11月报告基本是对美国大豆产量定调的报告。对于16/17阿根廷和巴西调整较小,基本与10月预估值一致。目前巴西已经开播,播种进度快于往年同期,暂时支撑产量利好预期。

二、全球植物油供需

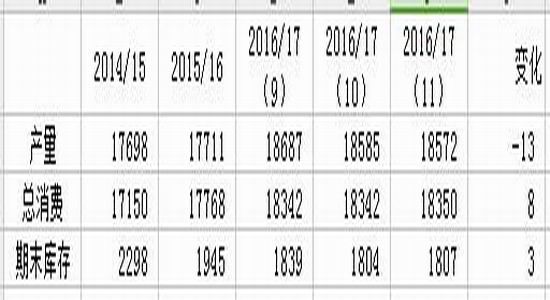

2016/17年度全球植物油产量为18572万吨,比10月份下降13万吨;消费量则保持稳定增长,较10月份预估增加8万吨至18350万吨。在全球植物油供需平衡的环境下,国际植物油供应还是偏紧张。

三、马来西亚棕榈油产量格局

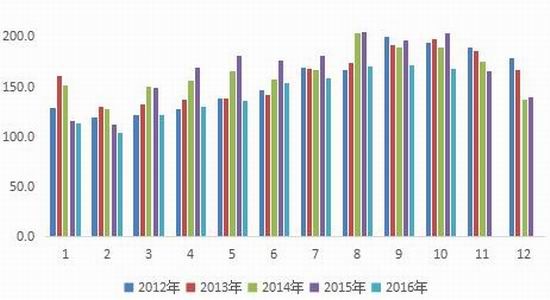

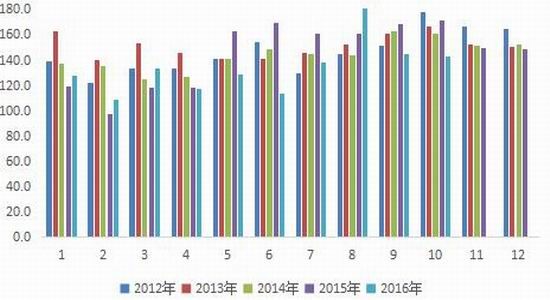

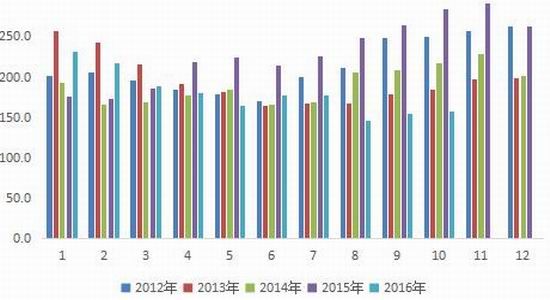

棕榈油方面,从10月份马来棕榈油的产量来看,同比环比都出现了下降,低于市场的预期。按照往年,季节性产量高点出现在10-11月份,而本年度季节性产量高点出现在9月份。

从具体数值来看,10月份产量为168,同期最低产量水平。按照往年规律,未来11、12、1、2月处于季节性减产周期。

从出口来看,出口环比同比也均出现了下降,怎么去理解这个数据呢?我个人的理解是由于中国本年进口的下降,导致了马来出口出现了下降,中国2016年同期减少了135万吨的棕榈油进口,而马来2016年累计同比减少100万吨,说明其实提出中国以外马来出口应该是小幅增加的。

从库存来看,库存虽然环比增加,但是同比下降太大,处于历史最低水平,按照往年的消费速度的话,11月份马来库存继续下降已经成定局,低库存将是价格强有力的支撑。

四、国内油脂情况

从目前国内基本面来看,历史低库存已经保持很久了,23万吨的商业库存只够半个多月国内的消费。虽然豆油(7630, 36.00, 0.47%)还保持在相对高位,但是随着进入秋冬季,国内气温将持续下降,这将导致对油脂消费需要增加。另外,从最近菜油的拍卖情况下来看,成交率100%也映衬了目前国内菜油紧张的局面。

五、结论

从目前来看,必要条件是国内低库存,国外进入减产周期,库存历史低位徘徊,国内期货贴水;充分条件是原油的企稳回升和

大宗商品金融属性稳定。深度贴水+国内外低库存+季节性减产周期+季节性消费高峰期

西南期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

相关阅读