一、四季度矿山供应压力大 料国内库存将持续回升

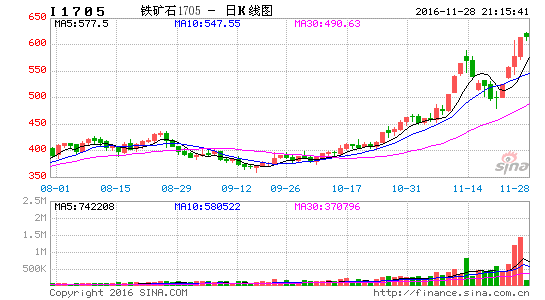

从矿山季节性供应特点来看,四季度尤其是进入到12月份后,铁矿供应量持续上升,作为主流矿发货高峰阶段,铁矿市场供应压力增强。(如下图所示)

图表1 全国铁矿进口季节性统计

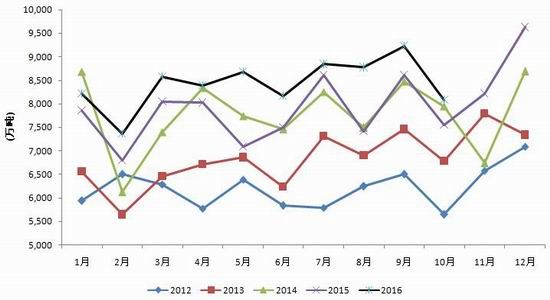

另外,从目前库存情况来看,海运方面,上周发运量有较为明显的提升,澳洲对华发运上升145万吨至1300万吨,巴西出口运量上升至649万吨,到港量预计维持高位较上周小幅回落。国产矿山方面, 266座矿山日均产量升至42.3万吨,大型矿山开工率升至65.7%的17个月新高,同时精粉库存进一步去化,当前开工的国产矿山产销情况良好。港口方面,上周进口矿库存上升242万吨至10936万吨,贸易矿库存升至3348万吨。

图表2 铁矿石库存统计

国内进口铁矿库存持续上升,且国内大型矿山亦在高开工率运行,势必将提高铁矿供应压力,抑制铁矿价格走势。

二、钢材需求或放缓 高炉开工率下滑限制铁矿需求

上周高炉开工率继续下行,全国高炉开工率降至82.89%,河北高炉开工率下降至81.27%,短期高炉开工率下行趋势预计不变。钢厂方面,上周日均疏港量为271.4万吨,大中型钢厂进口矿库存可用天数为24天,微降0.5天。考虑到今年钢厂现金流远好于去年同期,预计冬季库存将维持一定的水平;但值得注意的是,后期焦炭价格一旦企稳回落或者钢厂吨钢利润继续下行,不排除钢厂转变持续了数月的中高品采购偏好,由于港口低品矿石积压严重,届时市场紧平衡可能被打破。总体来看,当前钢厂将高成本向下游用钢行业转移过程受阻,因此终端压力对钢厂矿石采购存在一定制约。

从钢厂情况来看,螺纹钢社会库存已连续6周走低,主要受前期钢材价格大幅上涨影响,市场担忧后期价格上涨纷纷提前补货,但随着期货价格出现回调,现货市场紧随其后,市场再度陷入恐慌,成交量逐渐萎缩。

三、政策压制效应不容小视 短期铁矿价格难飞天

针对本轮黑色系上涨走势,监管部门频出举措,以遏制热钱过度炒作风险。交易所提高保证金、手续费标准,防止过度投机;证监会[微博]下发通知要求各期货公司不得从事配资业务或以任何形式参与配资业务;加大煤炭运力疏导,保障煤炭供应;四季度房地产市场的一系列监管调控措施,限制了钢材需求。鉴于政策层面的压力和风险,本轮商品市场的疯涨情绪或将受到抑制,铁矿价格亦难再扛飙升旗帜。

综上所述,面对上游供应压力的增大,以及终端需求的转弱局面,加之政策调控力度的施压,预计铁矿石短期上涨空间有限,应抓住逢高沽空的投资机会。

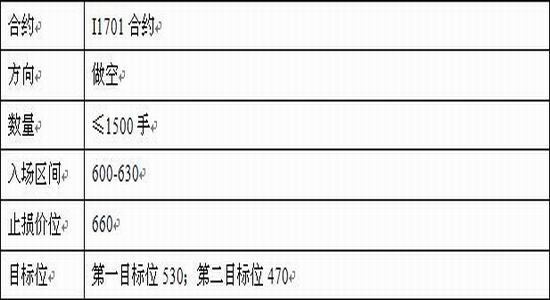

四、操作策略

天富期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。