一、宏观面利好钢市,铁矿石价格有望继续走高

2016年1-10月份,全国固定资产投资(不含农户)484429亿元,同比名义增产8.3%,增速比1-9月份加快0.1个百分点。从环比速度来看,10月份固定投资(不含农户)增产0.58%。中国物流与采购联合会、国家统计局服务业调查中心1日发布的数据显示,10月份中国制造业采购经理指数(PMI)为51.2%,比上月上升0.8个百分点,创逾两年以来新高。同日公布的中国非制造业商务活动指数(PMI)为54%,环比上升0.3个百分点。10月份,规模以上工业增加值同比实际增长6.1%(下同,增加值增速均为扣除价格因素的实际增长率),与9月持平。从环比看,10月份,规模以上工业增加值比上月增长0.5%。1-10月份,规模以上工业增加值同比增长6.0%。这些指数表现均好于预期,预示四季度经济继续保持稳中向好的趋势。

我国国产矿品位较低,通常国内生产使用较高品位的进口矿,因而进口矿的价格走势基本决定了我国铁矿石的价格。而从图1可以看出今年人民币汇率出现较大的波动,11月22日,人民币兑美元中间价报6.8779,较1月4日收盘价6.5032大跌3747点。同时,美元指数由年初的98.8466上升到101.0194。美元强势,人民币对美元的贬值幅度比预期中快,购买力持续下降,以美元价格结算的铁矿石价格换算成人民币就会上涨。有关专家预测人民币明年会继续走低,投机资金有可能担心未来出现人民币计价的通胀,从而推升期货市场的价格预期。

图 1 人民币汇率及美元指数走势

数据来源:Wind,新晟期货研究中心

二、铁矿供应略过剩,但高品矿需求旺盛

1、国内铁矿石供应略过剩

表 1 铁矿石供需平衡表

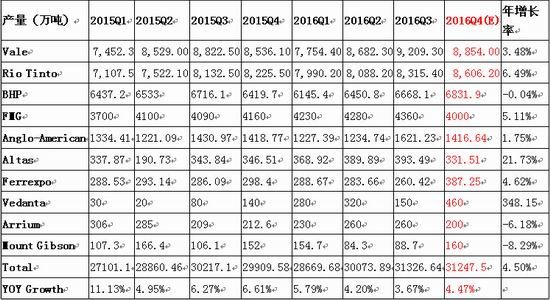

数据来源:Wind,新晟期货研究中心

(注:吨钢所需铁矿石按1.6吨算;国内铁矿石品位均值取25%;生铁瞒报产量10%)

由表一的供需平衡表可以看出,国产矿连续四年减产,今年前三季国产矿累计同比减少1788万吨,进口矿累计同比增加6359万吨。虽然国产矿减少抵消了部分进口矿的增量压力,但由生铁计算的铁矿石供需仍过剩。

2、国外主要矿山供应量

表 2 国外主要矿山产量

数据来源:各大矿山季报,新晟期货研究中心

从表二国外主要矿山季报来看,今年第三季度产量同比增加3.67%,环比增加4.17%,但第三季度增量低于预期,预计第四季度增幅仍较低,全年维持4.5%,增加5230万吨。

3、焦炭(2232, -47.00, -2.06%)成本首超铁矿成本,钢厂采购偏向高品矿

图 2 粗钢制造成本之焦矿占比

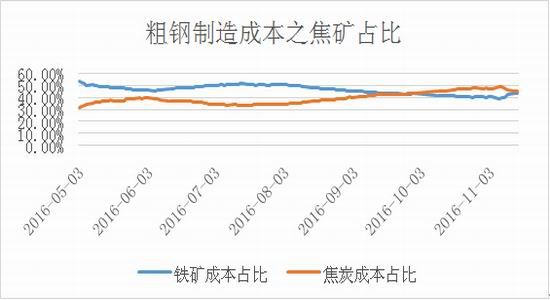

数据来源:Wind,新晟期货研究中心

由图2可知,受“绝代双焦”的影响,铁矿石的价格有所提升,但与“煤超风”相比还是小巫见大巫,所有才会出现前所未有的炼钢成本中焦炭超过了铁矿,这就使得钢厂不得不使用高品位矿去降低焦炭的使用。据行业内矿品位和焦化比的统计,矿品位每提高1%,就可以减少1.5%--2%的焦炭用量。因此,现在钢厂采购铁矿石多偏向高品位矿,港口高品粉矿资源相当紧张,商家大幅上调报价。

4、提高高品矿使用保证足够铁水供应

图 3 钢厂吨钢利润

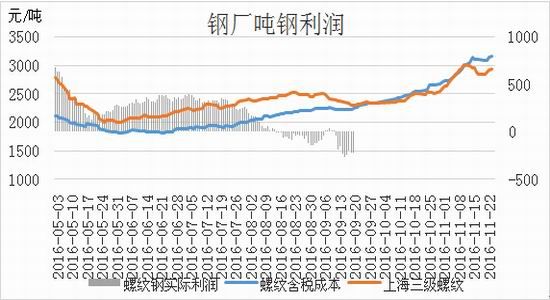

数据来源:Wind,新晟期货研究中心

图 4 全国高炉开工率

数据来源:Wind,新晟期货研究中心

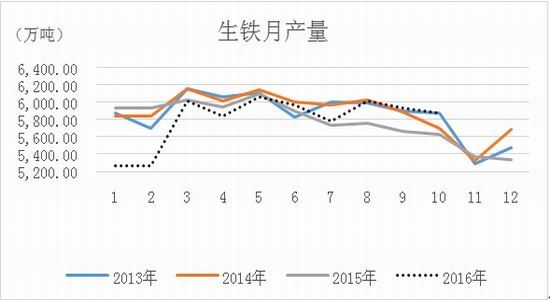

图 5 生铁月产量

数据来源:Wind,新晟期货研究中心

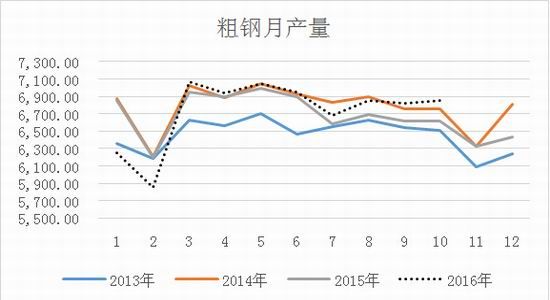

图 6 粗钢月产量

数据来源:Wind,新晟期货研究中心

另外,由图3可知,钢厂的吨钢利润自10月初开始持续负增长,而且钢厂受制于去产能限制和环保减排压力不得不降低开工率,因而见得如图4的今年的高炉开工率较往年处于较低水平,但由图5、6可以看出今年的生铁、粗钢产量并未出现太大变化,原因就在于钢厂提高高品矿的使用以保证铁水的供给。

5、从溢价看高品矿需求

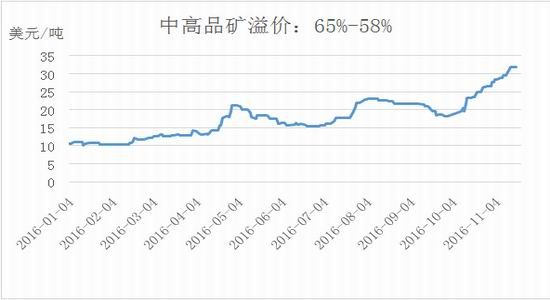

图 7 中高品矿溢价:65%-58%

数据来源:Wind,新晟期货研究中心

如图7,若用普氏65%的铁矿指数和普氏58%的铁矿指数差值代表高、中品位矿溢价,今年以来的价差不断拉大,反映出对高品位矿的需求在不断提升,这也是进口矿对国产矿替代的一个缩影。相反,若价差在不断缩小反映出高品位进口矿的需求在减少,相对较低品位的国产矿的需求也在上升。那么关于铁矿价格体系,这里要点破的一个暗线就是它是由高品矿主导的,也就是说铁矿价格的变化要看带头大哥——高品矿,进一步就是重点看高品矿的供需关系。

6、进口铁矿石供应情况

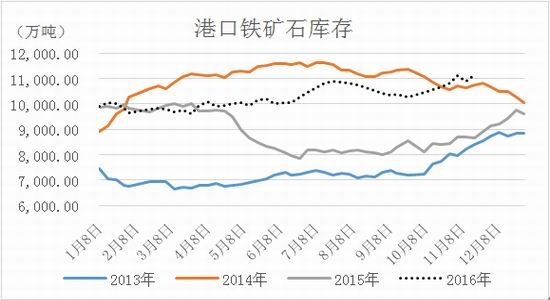

图 8 港口铁矿石库存

数据来源:Wind,新晟期货研究中心

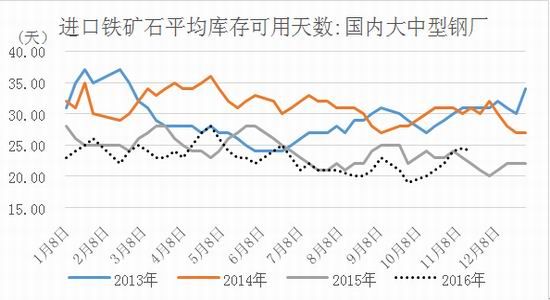

图 9 大中型钢厂进口铁矿石平均库存可用天数

数据来源:Wind,新晟期货研究中心

从图8得知进口铁矿供应情况,虽说最近铁矿港口库存增加较为明显,但是从图9看出钢厂进口铁矿石库存可用天数仍然处在低位。说明只要双焦成本不坍塌,钢厂通过采用高品矿来降低焦炭使用量的行为还将继续,另外,马上进入冬天,钢厂为保证天气转冷后雨雪天气影响及春节生产需要,往往会从10月或11月份开始进行原料储备,进口铁矿石的库存可用天数也有10月初的19天上升至现在的24天,说明钢厂对于高品矿仍有补库意愿。

图 10 铁矿石日均疏港量

数据来源:Wind,新晟期货研究中心

图 11进口铁矿石库存疏港量比

数据来源:Wind,新晟期货研究中心

同时,与煤炭类似的是,当前港口铁矿石的运输仍然比较紧张,这在一定程度会支撑铁矿的到厂价格。从图10可以看到随着港口库存增加,最近一个月铁矿石日均疏港量上升较多,但从图11看出库存疏港量比却在不断走低,这也反映钢厂补库需求较旺,也加大了港口运输的紧张度。

7、临近交割月铁矿石期现回归机制好,贴水大逢低做多

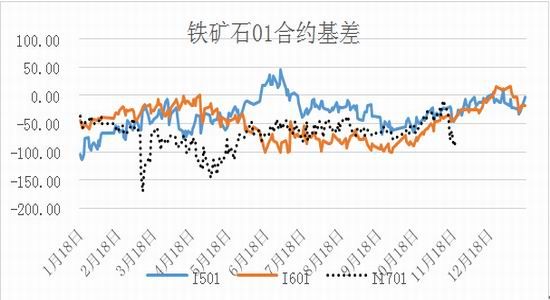

图 12 铁矿石01合约基差

数据来源:Wind,新晟期货研究中心

从图12可以看出,每每临近交割月,铁矿石基差都会出现期现贴水修复,拉涨基差的行情。而从近期的行情来看,铁矿石的基差的确受价格拉涨而有所修复,因而我们认为临近交割月,一旦出现铁矿石下跌剧烈而导致高贴水的行情,大多因为资金因素导致的非理性价格运行,这时候可适当做多。

三、结论

虽然现在铁矿石的供求略过剩,但是基于一个逻辑做多铁矿石:“绝代双焦”带动粗钢制造成本的压力下,钢厂必须提高高品矿的使用率以减缓焦炭价格的上涨压力,加之目前处于供给侧改革的关键时期,去产能的背景下高炉开工率下降,为保证生铁和粗钢的产量,钢厂必须使用高品矿提高生产效率。而高品矿目前处于供不应求的状态,铁矿石价格势必继续向上。再者,目前铁矿石1701合约临近交割期,从历史来看,铁矿石合约接近平水交割,基差会随着时间修复,一旦遇到期现贴水大的情况可逢低做多。另外,人民币贬值预期和冬季铁矿石补库的需求都支撑铁矿石向上。

操作:铁矿石1701合约可在贴水大情况下逢低做多。

目标价位:铁矿石基差修复至-30-20左右平仓。

开仓手数:300手

止损价格:离开仓价格的基差继续偏离10-15点

风险:央行[微博]干预造成人民币兑美元升值预期、双焦价格下跌走势、高品矿供需局面改变以及国外矿山的增产预期。

新晟期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

相关阅读