上周,监管升级诱发的商品市场暴跌后,市场情绪逐渐好转。虽然各板块强弱不一,但多数品种表现为止跌震荡,油脂整体止跌反弹。今年春节提前,随着油脂节前备货的逐渐临近,豆油去库存进程已经开始。11-12月,在棕榈油领涨背景下,作为油脂消费占比最大的豆油消费也将加速上升,中期油脂仍有一定走强空间。

一、豆油:油厂开机持续攀升 去库存进程开始

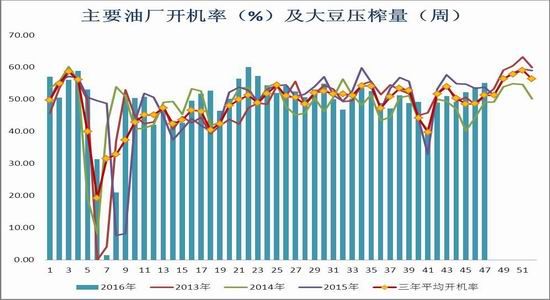

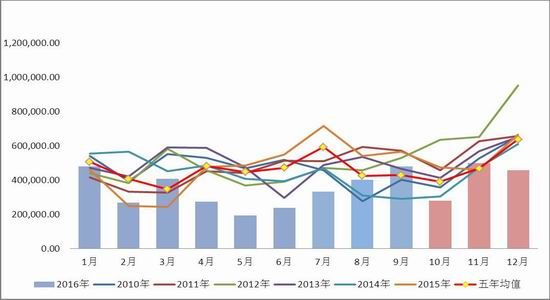

进入11月,国内油厂开机率继续提高。截止上周,全国各地油厂大豆压榨总量1809800吨,环比增幅2.34%。因大豆压榨利润丰厚,大豆到港后,大多油厂保持正常开机。主要油厂大豆压榨产能利用率为55.09%,较上周的53.83%继续增加1.26个百分点。下图看,国内油厂开机率已超三年同期平均水平。随着进口大豆的持续到港,国内油厂压榨季节性回升将持续。

图表1:国内油厂开机率(%)

资料来源:wind 新湖期货研究所

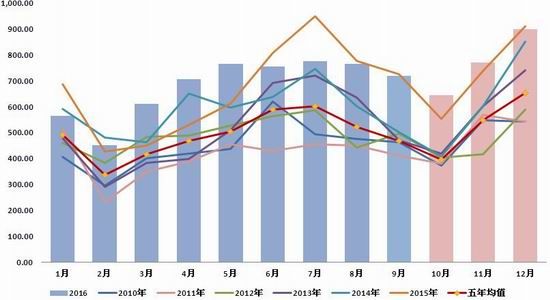

原料方面,截止11月下旬,国内进口大豆库存总量552.05万吨,较去年同期的535.75万吨增长3.04%。11月进口大豆市场预估约为770万吨,12月900万吨以上。由于11月-12月进口大豆到港量较为集中,大豆原料供给充裕。

图表2:国内大豆单月进口量(万吨)

资料来源:wind 新湖期货研究所

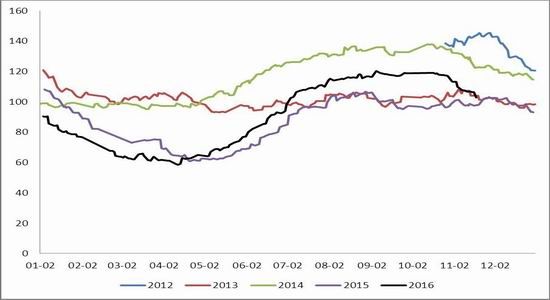

截止11月下旬,国内豆油商业库存为100万吨略多,较10月的120万吨减少较为明显。虽然11月国内油厂开机率及压榨量持续增加,但豆油商业库存却呈缓慢下滑趋势,显示豆油的季节性去库存进程已经开始。

图表3:国内豆油商业库存变化(万吨)

资料来源:wind 新湖期货研究所

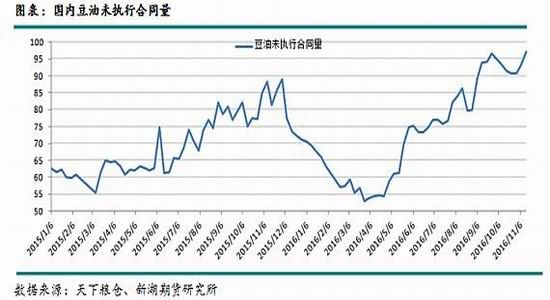

从豆油未执行合同量来看,出现了季节性的回升,豆油逐渐进入消费旺季。

二、 棕榈油:马棕低库存叠加减产周期 国内外棕榈油易涨难跌

8-9月,因产量增幅均明显偏低于平均水平,马棕库存始终处于五年最低位置。而10月产量增幅及出口减幅均偏低,导致10月马来西亚棕榈油库存仍在历史极低位置。

进入11月,随着雨季来临,棕榈果串采摘进度将受到影响,马来西亚棕榈油生产即将进入减产周期。低库存叠加减产周期,加上中国及欧盟进口,预计11-12月的马棕易涨难跌。

图表5:马棕榈油单月库存(吨)

资料来源:MPOB 新湖期货研究所

国内方面,10月,根据此前的船期预报及到港情况,市场预估棕榈油进口为25-28万吨。关注最终数据是否超预期。虽然10月国内进口棕油数量减少明显,但11-12月进口预计将有明显回升,每月或在45-50万吨,但或也仅够刚需。

图表6:国内棕榈油单月进口(万吨)

资料来源:海关总署,新湖期货研究所

或因10月进口减少、11月国内棕榈油需求逐渐增加。11月下旬,国内棕榈油港口库存不仅没有回升,反而继续缓慢下滑。近期,农业部公布的国内棕榈油港口库存为24.6吨。处于近十年次低位,仅略高于2010年12月的19.5万吨。

图表7:国内棕榈油库存港口库存(万吨)

资料来源:农业部,wind 新湖期货研究所

三、后市研判

截止11月下旬,国储菜油已经拍卖近70万吨,全部100%成交。若抛储到12月底,预计共抛120万吨。截止12月底,未消费抛储库存,加上进口及国内压榨,菜油库存或在160万吨,较往年同期的菜油50-60万吨的库存高近100万吨。菜油节前供给充裕。

因此,综上来说,11-12月油脂整体供应平衡略紧。供给结构性缺口主要还是体现在棕榈油这块。此外,在原材料上涨,通胀预期抬头背景下,油脂将逐渐受到资金青睐。在基本面偏多背景下,预计包括豆油在内的国内油脂在春节前仍有一定走强空间。

新湖期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。