行情回顾:

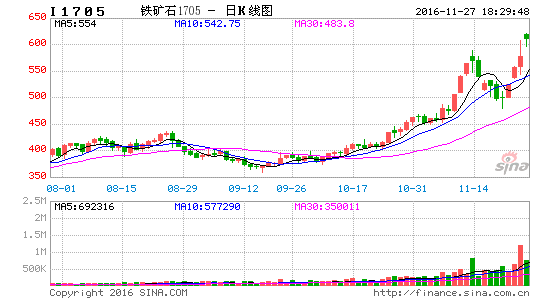

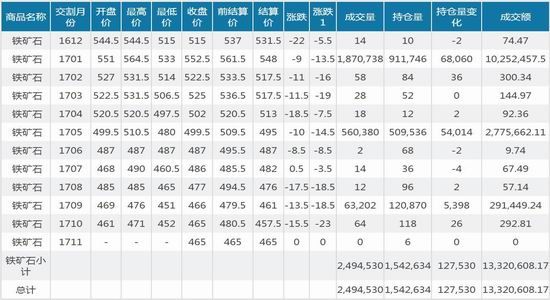

期货市场:11月21日,铁矿石1701合约夜盘高开552.6元/吨,夜间震荡下行收534.9跌0.5%,成交79.6万手,减仓11.7万手;早盘震荡上行,收561.0跌0.82%,成交113.5万手,减仓7.4万手;午后小幅下挫,收552.8,涨0.27%,成交187.1万手,增仓6.80万手。

表1 铁矿石日行情表

数据来源:大连商品交易所[微博]

现货市场:21日进口矿现货价格震荡运行,成交一般。截至发稿前,贸易商报盘积极,报价较上周弱势维稳,盘整大连铁拉涨,贸易商报价上调,议价收窄,钢厂询盘尚可;国产矿方面,国产矿主产区市场价格上涨。唐山66%干基含税现金出厂670-680元/吨,迁安66%干基含税现金出670-680元/吨,遵化66%湿基不含税现金出厂515-525元/吨。

图1 铁矿石现货价格

数据来源:wind 方正中期期货研究院

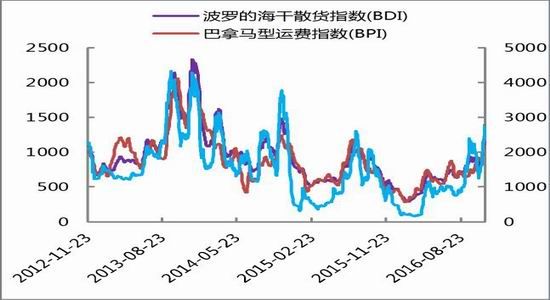

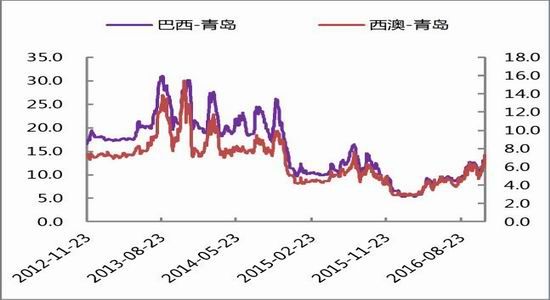

海运市场:21日干散货海运市场持续上涨。巴西至中国海运费13.339美元/吨,升0.068美元/吨(15-18万吨);西澳至中国海运费7.163美元/吨,降0.129美元/吨(15-18万吨);南非至中国10-11美元/吨(15-18万吨);伊朗至中国12-13美元/吨(2-3万吨)。指数方面,BDI1257升26,BCI2752升21,BPI1388升35,BSI809升61,BHSI466升12。另东南亚地区船运活动冷清,目前印尼至中国南方港口运费2.5-3.5美元/吨(7-8万吨);3.5-4.5美元/吨(5-6万吨)。近期由于特朗普上台、大宗商品价格持续上涨,航运价格也节节攀升。同时,随着传统需求旺季的到来,四季度处于航运旺季,导致运价上涨。预计本周干散货海运市场还会继续上涨。

图3 海运市场情况

图4 铁矿石运费

数据来源:wind 方正中期期货研究院

价差分析:

期现价差:11月17日,铁矿石期现基差为91.9元/吨,因双焦价格持续高位,优质矿抢手,粉矿及烧结矿库存激增,供需结构失衡依旧存在。后期随着外矿到港逐步减少,在焦炭(2232, -47.00, -2.06%)价格大幅回落前,期货矿价仍将维持强势,但短期连续上涨后高位风险聚集,回调压力有增无减,但不宜盲目追高。

图3 铁矿石期现价差

数据来源:wind 方正中期期货研究院

内外矿价差:11月17日,进口矿与国产矿两者价差为-37.7元/吨,近期国产矿、进口矿呈现企稳态势,国产矿(62%)价格为569元/吨,进口矿(62%)为607.23元/吨。

图4 内外矿价差

数据来源:wind 方正中期期货研究院

高低品位矿价差:65%的卡粉和58%的杨迪粉价差继续保持稳定,全周基本维持在105元/吨,现货市场高品位资源稀缺依然存在,后期价差或继续走强。

图5 卡粉和杨低粉价差

操作建议:

“双焦”大涨,铁矿石上涨逻辑回归,所以在昨日迎来大涨,从港口库存情况看,近期海外矿山发货量虽然大增,但是仍以地品位矿为主,所以若焦炭延续强势,那铁矿供需结构性失衡会继续成为其价格支撑;市场方面,成交量和持仓量双双增价,说明市场回暖,多头回归。短期内,矿价会继续上行,可在600-610附近试多。

风控控制:

近期黑色系品种出现分化,铁矿石继续保持强势,短线持有多单风险不大。计划买入I1701合约,入市价格600~610元,目标612~618元。止损595~598元。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

相关阅读