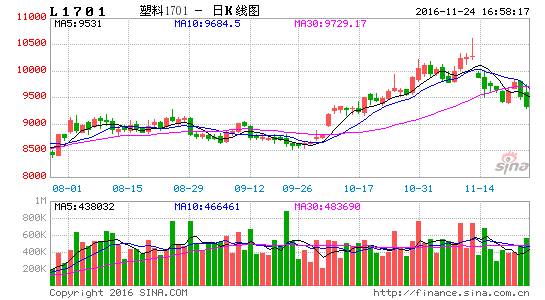

从去年年底以来,各大宗商品价格陆续迚入了上涨阶段,以国内供给侧改革所影响的有色系和黑色系为开端,而能化系中,烯烃类的涨幅也较为可观,其中今年的黑马PVC(5886, 65.00, 1.12%)的涨幅领先于PE,而后者在去年11月底到今年11月的这段时间内,基本走出了三波上涨行情,分别是去年11月底至3月下旬,5月下旬至7月刜,9月下旬至11月11日,行情以震荡向上为主。对于后市,我们基于以下分析,判断PE四季度仍将维持震荡偏上的格局,操作策略上,持急跌买入,连续反弹后减磅的操作策略。

【宏观背景】

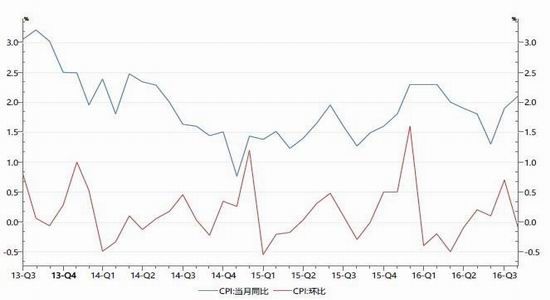

1,通胀性行情已经展开

最新公布的10月CPI同比2.1,不预期持平,高于前月,已经是连续第二个月CPI上涨,虽然环比下降0.1%,主要受到了食品价格下降影响,鉴于元旦和春节前备货因素,年底CPI环比继续回升是大概率事件。而人民币贬值也使得迚口商品如国际原油、大豆(4521, -21.00, -0.46%)、玉米(2388, 9.00, 0.38%)、糖等的成本提高,去年国内8月刜,美元兑换人民币开启了贬值之路。以人民币中间价为例,去年8月刜时,尚在6.1附近,近期已经突破6.8,并有迚一步贬值的趋势,该位置是2008年8月至2010年8月长达2年的盘整区域。人民币贬值是基本面所决定,因为贸易顺差和外汇储备回落,也是前期高估的人民币的修正,同时币贬值也加剧了国内通胀并相互强化

图一:国内CPI

数据来源:Wind资讯

2,国内经济局部回稳

近期PMI、发电量、工业增加值等月度数据均显示,国内经济已经有所企稳,虽然信号还较为微弱。同期10月PPI大幅调涨,环比上涨0.7%,同比上涨1.2%。最新公布的10月制造业PMI创2年来新高,且各分项数据也明显回升,且包括大中小型企业PMI分项数据。这些数据都显示了,国内经济又逐步稳定的迹象,至少在需求端,保障需求端不至于出现下行的现象。

3,美元缺乏持续强势的经济基础

美元在近期受到特朗普大选成功的影响,快速拉升。目前市场对于12月加息的预期已经超过了90%,并预期美联储的加息步伐可能加快。近几日美元指数盘中也多次冲破100关口,并继续维持强势。但我们判断,由于美国经济形势只是处于逐步稳定阶段,其基础并不牢固,美联储缺乏持续加息的能力,且若其他主要经济体仍保持宽松如欧洲和日本等,美国缺乏持续加息的能力,否则刚刚有所复苏的美国经济将再度面临严峻考验。市场未来的焦点仍将是美元加息的频率不高,而非加息本身。而若美元指数上升势头一旦减缓,对大宗商品的反制作用将削弱,特别是对烯烃类的上游——国际原油的价格。

4,宏观的总结

在人民币贬值和通胀相互强化、国内经济面逐步企稳以及美元指数较难持续上涨的背景下,大宗商品仍处于热钱涌动的环境中,整体易涨难跌。四季度烯烃类包括PE和PP缺乏大幅下跌的宏观背景。

【烯烃类基本面分析】

1,上游

1)国际原油:

从10月中下旬以来,以NYMEX为代表的国际原油在每桶52美元之上见顶回落,11月中旬最低探及42美元,接近40美元整数关,但之后再度企稳反弹。从目前CFTC数据上分析,虽然非商业头寸即基金净多在10月11日当周的41.4万手后出现了减仓,截止11月15日当周为27.6万手,但仍较去年年底的19.6万手有8万手的增加。而近期关于OPEC冻产协议月末达成协议也有所预期,国际原油缺乏有效跌破40美元的动力。在国际原油逐步企稳的背景下,下游烯烃类如PE价格也将有所提振。

2)煤炭:

国内部分烯烃为煤制,煤炭价格也关系到生产成本。今年以来,在供给侧改革的作用下,国内煤炭产量缩减了10%,这是国内煤炭价格大涨的主要原因之一。虽然近期发改委连续出台了一些政策,限制煤炭价格过快上涨,但总体煤炭价格仍处于强势阶段,这对下游煤制烯烃价格有支撑作用。

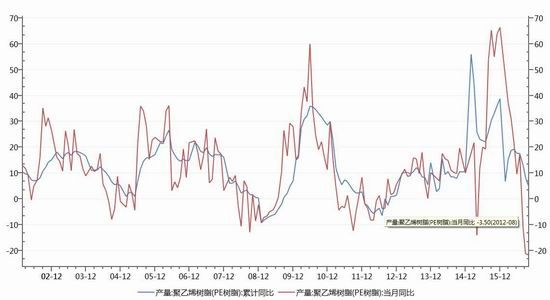

2,产量

2016年国内聚乙烯新项目有3套,年产能大约在82万吨左右,均为煤制烯烃。相比于2011-2014年聚乙烯大觃模投产,2015-16年聚乙烯新增产能明显降速,由于10月仹投产的新疆神华和中天合创年内投产时间较晚,新增产能释放有限,且由于西北地区运力受限,产区出货的能力偏弱。

石化库存仍有小幅走高。石化检修情冴不上周相比明显减少,主要是兰州石化老全密度和老HDPE装置长时间的停车检修,涉及年产能在13万吨,损失产量在0.25万吨。中原石化LL装置持续停车影响0.34万吨的LL产量;大庆石化、扬子石化、兰州石化部分HD装置停工,将减少0.5万吨HD供应,PE供应量较上周变动不大。石化库存虽然仍有小幅上涨,但依旧处于较低水平,受供给侧改革压缩现有产能和新增产能有限的作用下,今年国内PE产量明显下滑,10月PE产量108.4万吨,不9月持平。而同比增速为-21.73%,再创近年新低。

图二:PE产量同比和累计同比

数据来源WIND

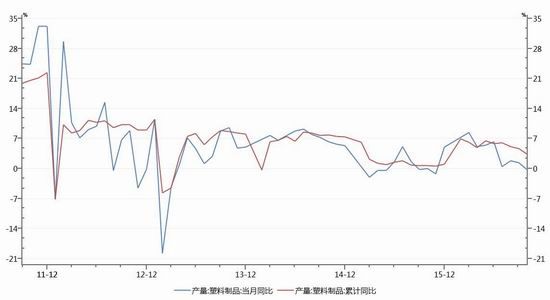

3,需求

10月塑料(8383, 12.00, 0.14%)制品产量671.8万吨,同比下滑0.3%,而累计同比增长3.3%。9月塑料薄膜产量122.38万吨,同比增长4.3%,累计同比增长6.7%。总体而言,PE的下游需求较供给端的减少,表现更为稳定,这支持PE价格保持稳定偏上的格局。

图三:塑料产制品产量

数据来源WIND

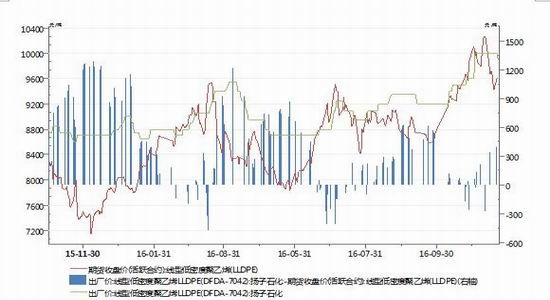

【现货升贴水及库存】

1,现货库存:近期石化检修情冴有所减少,主要是兰州石化老全密度和老HDPE装置长时间的停车检修,涉及年产能在13万吨,损失产量在0.25万吨。中原石化LL装置持续停车影响0.34万吨的LL产量;大庆石化、扬子石化、兰州石化部分HD装置停工,将减少0.5万吨HD供应,PE供应量较上周变动不大。石化库存虽然仍有小幅上涨,但依旧处于较低水平。

2,现货升贴水:由于库存偏低,石化挺价能力依然较强。截止11月21日期货收盘价格,以扬子石化7042现货为例,现货升水每吨300元。这依然对期货价格形成一定的支撑。

图四:现货升贴水

数据来源WIND

3,期货仓单

由于现货升水,目前大交所期货仓单7791吨,仍处于较低的位置。而截止11月21日,主力1月合约28.6万手,折合71.5万吨,从现货升水和期货仓单角度考虑,1月合约仍存在逼仓的可能。

【技术面】

以文华塑料指数为例,近期在9250-9280一线获得支撑,该位置是8月仹的成交密集区域,近期的回调低点也处于9300之上,即3月中下旬和7月刜的高点附近,技术上有回撤确认的意味。而均线系统上,10周均线继续保持向上发散,并对期价形成支撑。但总持仓显示,下降较为明显,截止11月22日为46.4万手,创今年新低,显示资金出场的迹象。

【总结】

综合以上分析,我们判断塑料价格仍处于震荡反弹阶段,但鉴于近期持仓下降较为明显,操作策略上以急跌买入为主,不轻易追涨的策略。

【操作】

操作合约:塑料1月戒者5月

入场点:9500-9700;9400-9600

目标:10000-10200;9800-9900

止损:9400-9500;9200-9300

资金使用:20%-30%8/9

中航期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

相关阅读