一、策略概述

出方案时间:2016年11月23日

交易标的:豆粕、棕油

交易合约:M1701,P1701

交易方向:豆粕,棕油震荡偏多

交易计划:

1.M1701:多头建仓区域2860-2960,上方目标价位2960-3200,跌破2800止损。

2.P1701:多头建仓区域5860-6000,上方目标价位6000-6500,跌破5760止损。

交易周期:10--60天

开仓逻辑:

1、豆粕基本面短期内供应偏紧;

2、全球油脂供应紧平衡,国内棕油库存低位,豆油四季度传统去库存阶段。

可能的风险:

1、后期大豆大量到港,豆粕供应紧张格局缓解;

2、能繁母猪存栏量持续下降,水产养殖转入传统淡季,对饲料消费产生不利影响;

3、USDA报告继续上调美豆单产,美豆出口下降;

4、金融市场系统性风险;

5、其他因素等。

二、因素分析

(一)美豆

1.美豆产量继续上调,收割接近尾声

美国农业部发布的11月供需报告,上调美国大豆单产至52.5蒲式耳/英亩,高于市场预计的52.0蒲式耳/英亩;上调产量预测值至43.61亿蒲式耳,比分析师平均预测值高出6000万蒲式耳。如果该预测成为事实,那么将是历史第三高的水平。报告调高幅度高于市场预期,对市场造成利空影响。但是预计报告对市场的利空只是短暂性的,毕竟今年美国大豆丰产一早已是意料之中。截至周日,美国大豆收割完成率为97%,高于95%的五年均值。此外强劲的压榨数据亦提振美豆市场,美国全国油籽加工商协会(NOPA)称,美国10月大豆压榨量上升至1.67亿蒲式耳,为单月第三高水平,远高于去年的创纪录水平。

图表1:USDA单产调整对比

数据来源:WIND,广永期货数据库

2.后期关注美豆出口及南美因素

报告调高幅度高于市场预期,对市场造成利空影响,报告后美豆从稍早触及的高位回落,回吐前四日连升录得的大部分涨幅。但是预计报告对市场的利空只是短暂性的,毕竟今年美国大豆创纪录一早已是意料之中,与连续上提的产量相比,更能触动市场神经的将是后期美豆的出口需求以及南美产区的天气情况。据悉巴西大豆播种速度快于往年,截至10月27日,巴西2016/17年度大豆播种完成41%,上年度同期为31%,USDA驻巴西参赞预计2016/17年度巴西大豆产量将达到1.01亿吨。上周阿根廷布宜诺斯艾利斯省西部、拉番帕省北部和科多巴省南部地区出现暴雨,造成局部地区发生洪涝,严重影响了阿根廷大豆的播种进度,大豆播种率恐怕还不到5%。随着南美大豆逐渐进入关键生长期,天气将成为影响作物产量的核心因素,目前播种的巴西大豆预计收割正赶上1到3月的巴西雨季,届时很容易形成收割中断或造成大豆产量损失,而阿根廷更加令人担忧,抛开天气因素不谈,由于阿根廷政府推迟执行降低大豆出口关税政策,2016/17年阿根廷大豆播种面积恐将较上年减少高达4% 。美豆后期易涨难跌。短期看,美豆支撑在980美分一线,上方压力位在1040-1050美分区间。

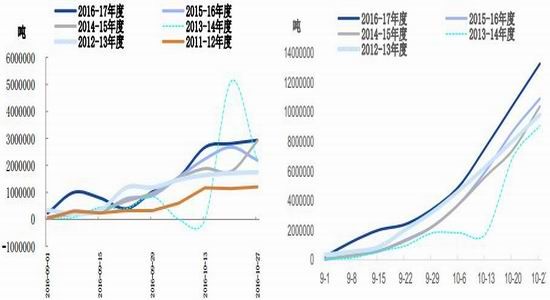

图表2:美国大豆出口销售当周值 图表3:美国大豆年度出口销售累计值

数据来源:广永期货数据库

(二)豆粕

1.豆粕短期供应仍偏紧

因目前大豆压榨利润良好,中国买家积极买入美国大豆,加上美国大豆装船速度远远快于预期,天下粮仓调查显示11月份大豆到港量773万吨,12月份到港量最新预期提高至910万吨,较上周预期调增40万吨,远远高于正常700万吨左右月均到港量。美国大豆陆续到港后,大多数油厂陆续恢复开机。

大豆压榨利润良好,本周大豆压榨产能利用率为52.8%,较上周的49.17%增加3个百分点,下周油厂开机率将继续提高,按照目前油厂的开机计划,下周全国各大油厂大豆压榨总量预计180万吨,再下一周油厂大豆压榨量再升至182万吨的超高水平。

虽然大豆压榨利润良好,油厂开机积极性较高,大豆只要一到港均保持开机状态,甚至一些大型油厂保持双线开机中,在如此高水平的开机率下,10月下旬豆粕库存量开始出现止降回升的迹象,但是进入10月底及11月第一周,因出货速度较快,豆粕库存增长速度不如预期,现货又开始再度紧张起来,豆粕库存量略微下降。根据天下粮仓的调查,截止11月6日当周,国内沿海主要地区油厂豆粕总库存量49.52万吨,较上周的51.35万吨略降1.83万吨,降幅3.56%,较去年同期的57.81万吨降14.34%。供应偏紧格局缓解时间有可能比预期要长,在此背景下,日前国内12-1月份豆粕基差出现止跌反弹的迹象,成交非常活跃。

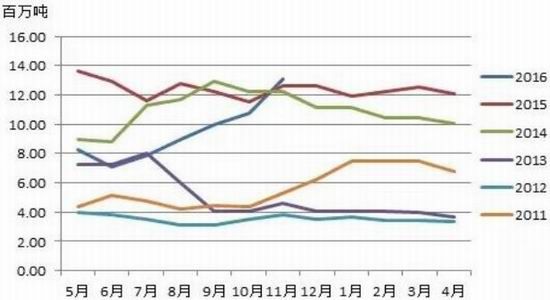

图表4:国内沿海豆粕结转库存周度趋势图

数据来源:天下粮仓,广永期货数据库

2.人民币贬值推升进口豆成本

受全球经济放缓,美国加息预期及中国出口下降影响下,“十一”以来人民币一直处于贬值状态,并且在跌破6.7关口后,央行[微博]并未出手干预,目前来看,中国央行则似乎仍然无意引导中间价防守汇率,人民币贬值预期升温。人民币汇率中间报价一度低至6.774,刷新6年来新低,人民币贬值将相应提高后期大豆到港成本,令油厂挺价意愿增强。

图表5:进口大豆到中国完税价趋势图

数据来源:天下粮仓,广永期货数据库

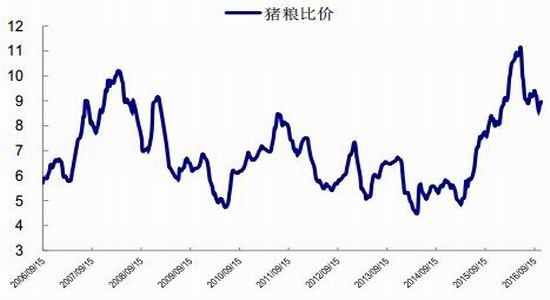

3.猪粮比回升,但终端消费转淡

10月下旬,衡量养殖效益情况的重要指标——猪粮比价略有回升;截至2016年10月21日当周,全国22省市猪粮比价为8.77,高于前一周8.61,高于2015年10月23日当周猪粮比价8.27。但是从需求端来看,9月我国能繁母猪存栏量环比下降0.5%,同比下降3.8%,由此预估出9月我国能繁母猪存栏为3710万头,再创2009年以来的新低。由此可见,我国能繁母猪存栏量下降的趋势还没有结束,加上随着天气转凉,水产养殖转入传统淡季,这对饲料终端消费产生不利影响。

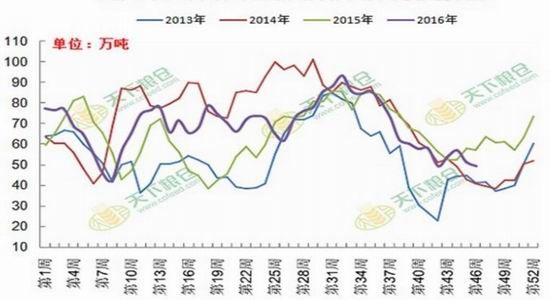

图表6:能繁母猪存栏量对比图

图表7:猪粮比价

数据来源:WIND,天下粮仓

(三)油脂

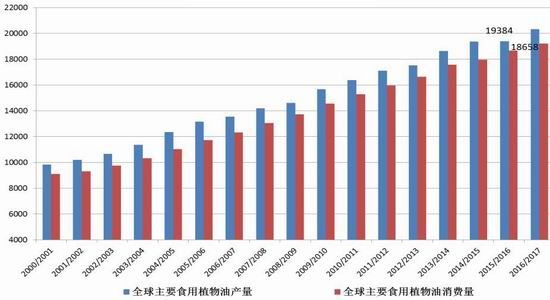

1.全球油脂市场库存持续下降

根据美国农业部10月供需数据,2016/2017年度全球植物油产量达到1.85亿吨,较上一年度增加近100万吨,豆油增产主要贡献植物油产量的增加部分。全球大豆产量增加奠定豆油产量增长基础,全球植物油产量总体保持增长,但全球植物油消费增加更稳定,特别是食用消费平均每年增长3%—4%,工业消费增速相对平缓,在消费稳步增加的消耗下,全球植物油库存连续3年下降,2016/2017年度全球植物油库存为1800万吨,较上一年度减少近100万吨,库存消费比下降至9.8%,库存消费比处于近10年低位水平。全球植物油库存紧张状况为油脂期价提供较强支撑。受厄尔尼诺的影响,2015/2016年度全球棕榈油减产近300万吨, 但2016/2017年度全球棕榈油产量和库存回归正常,全球棕榈油产量达到6450万吨,较上年度增长幅度达到11%,但全球棕榈油的库存依然维持相对低位水平,2016/2017年度全球棕榈油库存有730多万吨,较上年度变化不大,棕榈油产量的恢复还需要较长时间,棕榈油暂未有库存压力。厄尔尼诺的影响可能继续制约2017年上半年印尼和马来西亚棕榈油产量。印尼和马来西亚占到全球供应的80%以上,厄尔尼诺现象的滞后影响导致印尼和马来西亚棕榈油库存偏紧。全球棕榈油在二三季度处于增产周期,但今年增幅慢于往年,9月马来西亚产量和库存上升,但棕榈油库存绝对数值依然较低。况且随着天气转冷,棕榈油进入季节性减产周期,棕榈油价格往往进入季节性强势。

图表8:全球主要食用植物油产量和消费量(单位:万吨)

数据来源:WIND

2.马棕油报告好于预期,B10计划有助库存下降

马来西亚棕榈油局MPOB报告显示,截至10月底该国棕榈油库存较上月增加1.8%至157万吨,分析师此前预计增长8.8%。10月棕榈油产量意外下滑,较上月减少2.2%至168万吨,为2010年以来同期最低水平。库存增长是因为出口环比小幅下跌1.4%至143万吨,这也是7月来最低水平,印度的季节性采购热潮已经结束,排灯节的需求已经减弱。船运调查机构数据显示马来11月上半月出口较前月下降17%-18.9%。马来西亚棕榈油将于12月下调出口关税至6%,低于11月的6.5%。马来西亚B10生物柴油计划要求运输行业的生物柴油强制混产比例提高至10%,此项政策有利于带动棕榈油需求,有助于库存下降。厄尔尼诺的滞后影响导致印尼和马来西亚棕榈油库存偏紧,而且可能继续制约2017年上半年两国棕榈油产量。全球棕榈油在二三季度处于增产周期,但今年增幅明显慢于往年,棕榈油库存绝对数值较低。况且随着天气转冷,棕榈油进入季节性减产周期,棕榈油价格往往进入季节性强势。

图表9:马来西亚棕榈油产量(单位:吨)

图表10:马来西亚棕榈油出口量(单位:吨)

数据来源:广永期货数据库

图表11:马来西亚棕榈油库存(单位:吨)

图表12:国内棕榈油库存(单位:万吨)

数据来源:广永期货数据库

3.菜油拍卖成交较好,提升现货销售压力

10月份复启的临储拍卖,受到市场的追捧,成交均价从上半年的四五千的成交均价至目前6000以上的成交均价,价格一路飙升刷高。临储菜油被如此追捧,是因为价格方面有比较优势。据相关机构调查显示,2012年的临储油回炉再加工的成本为:加工一级菜油的为300元/吨、四级菜油的成本为100元/吨。以最近一次的全国成交均价算,临储油加工成一级油的成本价6745元/吨、加工成四级油的成本价6545元/吨,对比现在市场行情:湖北地区进口四菜报价为7000元/吨、国产一菜报价为8400元/吨;江苏地区进口四菜6930元/吨,国产四菜7000元/吨。

临储菜油交割利润丰厚。以11月2日成交均价6552元/吨为例,算上精炼费、出入库费用、资金利息等,最终出库价格约为6762元/吨左右,按11月2日菜油1701合约收盘价6834元/吨计算,精炼后的菜油在期货市场上卖出,平均有70元/吨的利润空间。拍卖菜油挤占消费市场,而采购动能不足导致现货销售压力增加,虽然交割有门槛,但相对于现货市场抛盘销售仍具吸引力。截止10月31日郑州商品交易所菜籽油库存日报显示,仓单数量为11862张较上月末增加615张,现货市场销售压力和丰厚的交割利润驱动,仓单数量或将持续增加。从持仓结构看,对菜油拍卖去库存的良好预期,短期资金仍在1701合约持有较大头寸。但随着交割月的临近,国内菜油可供应量大幅提高,抑制现货价格。

图表13:国内菜油价格走势图

数据来源:广永期货数据库

4.资金出逃打压期市,后市回归基本面指引

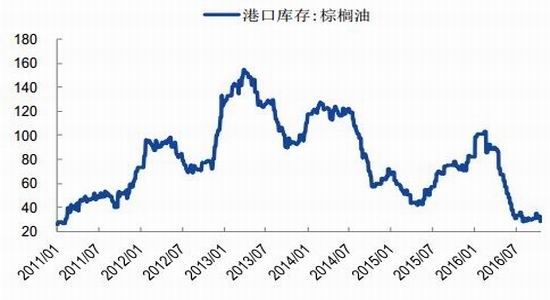

双11夜盘资金集体出逃打压国内商品期货走势,油粕品种亦受牵连暴跌。从盘面上看,这波下跌是一个市场前期连续拉升后的风险释放过程,短期内调整还会继续,但是后期行情将更多的回归基本面指引。我们看到目前国内棕榈油库存依然处于2010年11月以来的历史低位,因为先前所订船期推迟,目前全国港口棕榈油库存24.7万吨,远低于5年的平均值59.1万吨,而且市场货源集中,尤其广东市场货源极为紧张,大多数工厂无货,这将为棕油市场提供支撑。

豆油方面,按往年规律来看,中秋、国庆滞后,油脂市场将进入一波阶段性的需求淡季,但今年的形势似乎与以往不同,双节之后市场整体需求并不淡,因油脂期货在资金炒作下不断创新高,不少经销商入市补货积极性仍较高。从成交量的数据来看,10月国内主要工厂豆油成交总量在409070吨,虽然较9月需求旺季有所下降,但仍处于高位,较8月份的386440吨增加22630吨。油厂整体出库情况尚好,豆油供应基本无压力。本月豆油库存止升转降,截止10月底,国内豆油商业库存总量116.88万吨,较上个月同期的118.7万吨降1.53%。而进入11月下旬至12月份,中下游经销商将会为元旦春节备货作准备,接下来一段时间豆油库存还会进一步下降。第四季度豆油进入传统消费旺季,油厂出库情况良好,豆油库存止升转降,供应基本无压力。唯一需要提防的是未来大豆到港量庞大,11月份大豆到港提升至773万吨,12月最新预期提高至910万吨,油厂开机率提升将是后期不容忽视的一个利空因素。

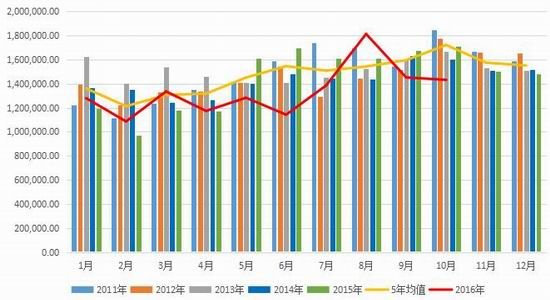

图表14:棕榈油月度成交量

图表15:国内棕榈油库存(单位:万吨)

、

数据来源:广永期货数据库

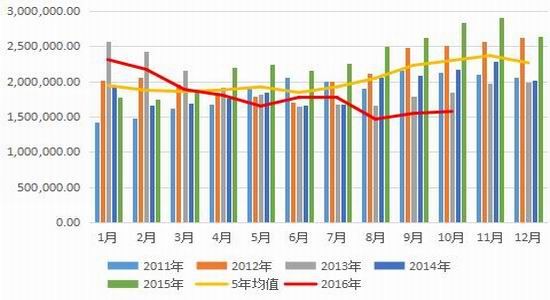

图表16:豆油月度均价及成交量对比

图表17:国内豆油商业总库存(单位:万吨)

数据来源:广永期货数据库,天下粮仓

(四)总结

总体而言,近阶段美豆表现整体仍偏强。人民币贬值推升后期大豆进口成本,增加油厂挺价意愿。国内豆粕整体市场短期内现货紧张局面仍难以缓解,支撑价格易涨难跌,豆粕或保持震荡偏强运行。随着10月中下旬油厂开机率不断提高,11月豆粕供应紧张局面或逐步缓解,但11月份还不会有供应压力,预计11月豆粕价格难有大跌,或保持区间震荡态势,12月大豆大量到港,油厂开机率将达到超高水平,豆粕或出现供应压力,届时豆粕价格压力将放大,价格走势有可能承压。操作上亦要关注油脂走势,今年因棕油减产的抢眼表现吸引投机基金关注,全球油脂处于紧平衡状态,加上国内棕油库存持续低位未缓解,菜油拍卖量价齐升,油脂具有良好的上涨基础,保持中长线上涨思路不变。

三、风险控制

(一)总持仓保证金控制

任一交易日,根据账户总资金处在的区间值的情况,总持仓保证金与总资金的比例控制如下:

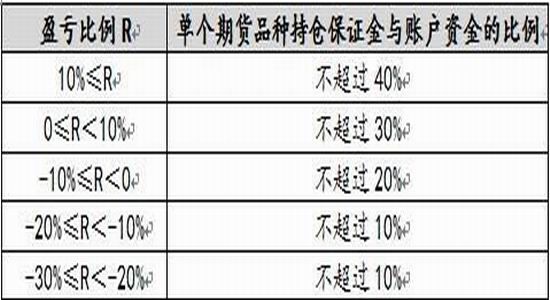

(二)单品种持仓保证金控制

任一交易日,根据账户总资金处在的区间值的情况,单个期货品种持仓保证金与总资金的比例控制如下:

(三)长假持仓保证金控制

遇长假休市(假期大于3天(含)),假期前一个交易日14: 30后,期货持仓保证金不得超过30%。

广永期货 黄书英

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。