一、策略概述

(一)核心观点

总体上“双焦”供需矛盾已有所缓解,但释放的产能暂未有效为下游所吸收,钢厂“双焦”库存再创历史新低,后续补库需求或对“双焦”价格形成支撑。

短期环保限产及安全检查对市场看多情绪有所刺激,但监管层调控的决心不可忽视,后市需重点关注煤炭弹性产能的释放以及高炉开工率。

预计11月“双焦”价格仍然强势,但或将高位宽幅震荡。焦煤1701合约或能逼近1700附近,下方支撑位关注1340附近。焦炭(2232, -47.00, -2.06%)1701合约或能逼近2300附近,下方支撑位在1820附近。

(二)风险点

监管层加大煤炭产能的释放力度。

煤炭进口量快速上升。

监管层对煤价进行严格调控,并抑制市场投机行为。

煤炭下游需求快速减弱。

(三)操作计划

跨品种套利方面,可考虑多j1701空jm1701,也可择机多jm1701空j1701;跨合约套利方面,可考虑多j1701空j1705,或多jm1701空jm1705。

二、因素分析

(一)“双焦”供给偏紧短期暂难消除

1. 焦煤供给缺口有所扩大

煤炭去产能已进入年底冲刺,国内炼焦煤产量持续维持低位,1-9月累计产量同比减少4101.69万吨(累计同比-11.41%)。国内供给的紧俏拉动了焦煤的进口需求。1-9月,炼焦煤累计进口量同比增加715.8万吨(累计同比19.68%)。

图1:炼焦精煤产量

图2:炼焦煤进口量

数据来源:Wind,广永期货,海关总署

但即便焦煤进口量大幅增加,也难以弥补国内炼焦煤产量下滑的缺口。9月份,炼焦煤供给缺口扩大至543.75万吨,为连续6个月出现缺口。在去产能最后的冲刺阶段,叠加冬储旺季,焦煤的供给缺口短期或将维持。

图3:炼焦煤供需平衡表

数据来源:西本新干线,广永期货

2. 焦炭供给缺口略为收窄

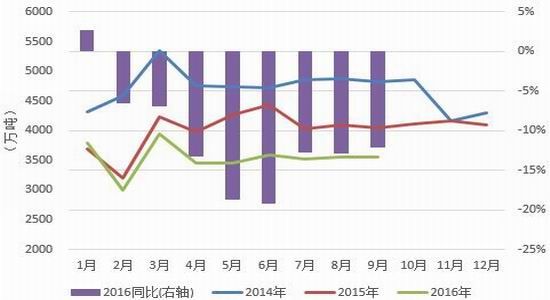

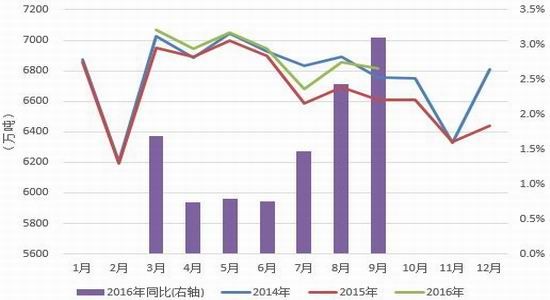

在9月粗钢产量同比增速继续回升的带动下(由8月的2.44%上升至3.1%),焦炭产量同比增速也进一步上升(由8月的4.77%上升至6.97%)。虽然1-9月,国内焦炭累计产量为3.31亿吨,累计同比减少642.72万吨(累计同比-1.91%),但降幅已明显缩窄。

从国内粗钢产量来看,今年1-9月累计产量为6.05亿吨,累计同比减少205.6万吨(累计同比-0.34%)。以吨钢需0.45吨焦炭进行折算,1-9月粗钢累计产量的同比减少值折算成焦炭量为92.52万吨。可见,实际上焦炭产量的减少幅度仍大大超过需求的下降幅度。这使得焦炭的供给缺口仍然存在。

图4:焦炭产量

图5:粗钢产量

数据来源:国家统计局,广永期货

(二)钢厂“双焦”库存再创新低

煤价不断提升对部分钢厂的开工有所压制,而运力紧张也拉长了钢厂的收煤周期,在此背景下,钢厂的“双焦”库存均进一步下滑。

1. 焦煤:上下游库存出现分化

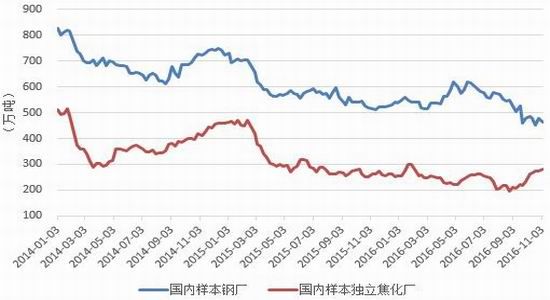

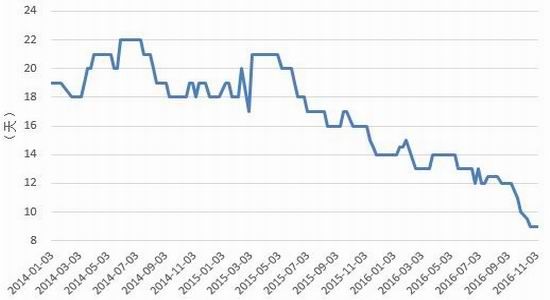

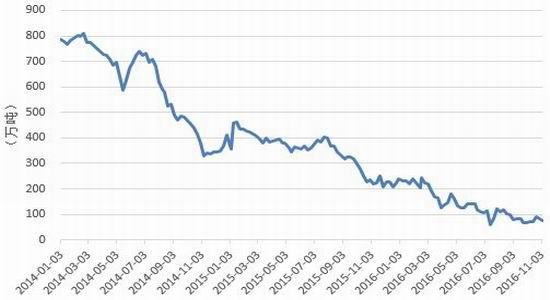

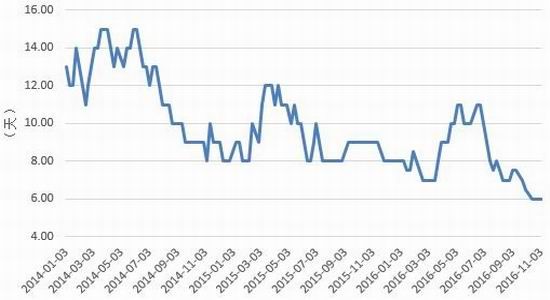

独立焦化厂方面,先进产能的释放效果有所显现,国庆长假后炼焦煤库存稳步回升。截至11月4日,国内样本独立焦化厂的炼焦煤平均库存为280.69万吨,较10月9日当周增长8%。钢厂方面,炼焦煤库存却依旧在近3年的最低位置徘徊。截至11月4日,国内样本钢厂的炼焦煤平均库存为464.31万吨,周环比减少3%;与此同时,国内大中型钢厂的炼焦煤平均库存可用天数仅为9天,再次刷新历史最低记录。

图6:炼焦煤平均库存

图7:国内大中型钢厂炼焦煤平均库存可用天数

数据来源:Wind,西本新干线,广永期货

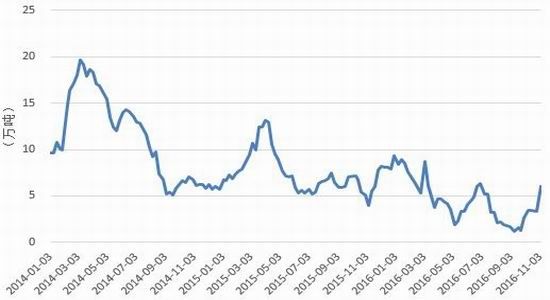

虽然今年以来,炼焦煤进口量有明显回升,但港口库存却仍处于历史低位,侧面也反映出国内相关企业对焦煤的需求仍比较旺盛。截至11月4日,四港口(京唐港、日照港、连云港、天津港)炼焦煤库存合计仅为77万吨,继续在近3年的最低位置徘徊(与去年同期相比减少65%)。

图8:四港口炼焦煤库存

数据来源:Wind,广永期货

2. 焦炭:上下游库存亦出现分化

独立焦化厂方面,先进产能的释放效果有所显现,焦炭库存以较快速度回升。截至11月4日,国内独立焦化厂的焦炭库存为6.06万吨,周环比增长83.64%。钢厂方面,截至11月4日,国内大中型钢厂的焦炭平均库存可用天数进一步降至6天,再次刷新历史最低记录。

图9:国内独立焦化厂焦炭库存

图10:国内大中型钢厂焦炭平均库存可用天数

数据来源:西本新干线,广永期

货

图11:焦炭及半焦炭出口数量

图12:四港口焦炭库存

数据来源:海关总署,广永期货

今年以来,焦炭及半焦炭的出口需求总体相对旺盛。但随着国内供给出现偏紧局面,9月焦炭及半焦炭的出口量回落至年内低位(月环比减少59.62%)。另外,港口焦炭库存亦有从年内高位回落迹象,截至11月4日,四港口库存合计为261万吨,周环比减少2.36%。

(三)政策因素多空交织

1. 环保限产与安全检查刺激市场看多热情

进入11月,华北地区再陷雾霾笼罩。京津冀20个城市已启动环保应对机制:从11月1日至明年3月,水泥企业一律不得生产;铸造企业,除设施到位、较大规模的,一律停产;不达标的钢铁企业也停产。此外,唐山还启动污染三级预警,焦钢企业停止生产,而恢复生产时间未定。这短期将对“双焦”产量的释放有所抑制。

除环保限产外,煤矿安全大检查亦刺激市场继续看多煤价。11月7日,国家安全监管总局发布消息称,各地区、各部门要深刻吸取重庆市永川区金山沟煤矿“10•31”特别重大瓦斯爆炸事故教训,深入开展煤矿安全生产大检查。

2. 发改委接连“出招”稳煤价

近期发改委除了接连召集相关企业进行谈话外,还于11月3日召开“规范煤炭企业价格行为提醒告诫会”,另于11月9日邀请煤炭企业及交通运输部门开会研究加大电煤拉运力度。发改委最新放出的“大招”则是:鼓励签订中长期合同+释放弹性产能+协调铁路运力。

在发改委的力促下,11月8日,神华集团、中煤集团、中国华电集团、国家电力投资集团四大央企经充分协商沟通,签署了首批电煤购销中长期合同。发改委还希望能推动更多的中央企业签订煤炭购销中长期合同,以期促进煤炭价格理性回归。而为确保中长期合同的执行力度,发改委在产能释放和铁路运力上将给予优先支持和保障。

另据发改委相关官员的最新表态,煤炭先进产能释放期限将从今年年底延长到明春供暖期结束,特别需指出的是,276个工作日的红线似有放开迹象。对于签订长期合同的煤企,后续或可长期按照不超过330工作日进行生产。

(四)后市展望

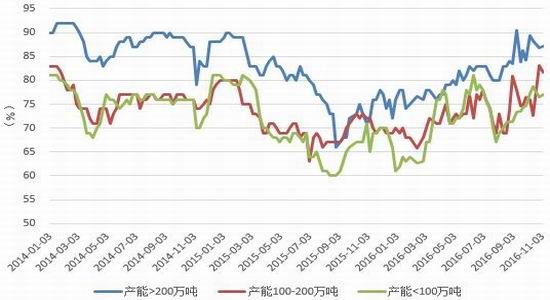

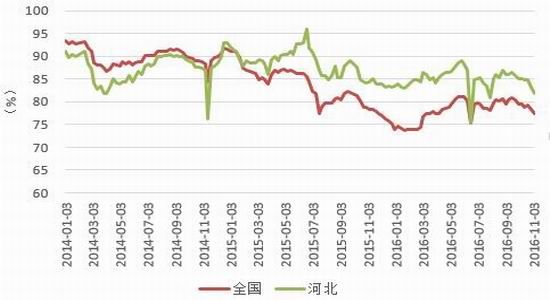

总体上看,“双焦”的供需矛盾已有所缓解,但释放的产能暂未有效为下游所吸收,后续需重点关注弹性产能(276到330个工作日之间的产能,规模约6亿吨)的释放以及钢厂高炉开工率。当前受制于成本高企、环保限产等因素,高炉开工率有所回落。截至11月4日,全国高炉开工率降至77.49%,河北地区高炉开工率则降至81.9%。若高炉开工率继续回落,而煤炭弹性产能获得释放,“双焦”价格或将承压。

图13:焦化企业开工率

图14:高炉开工率

数据来源:Wind,广永期货

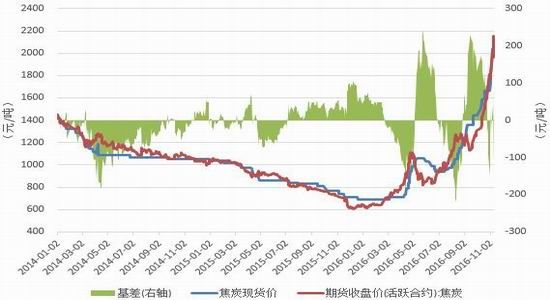

本月初,中煤、神华、伊泰、陕西煤业化工等煤企巨头率先表态减小涨幅,“双焦”现货价格涨势有所放缓。截至11月10日,焦煤期货1701合约较焦煤现货价升水145.5元/吨,焦炭期货1701合约较焦炭现货价升水56.5元/吨,期货升水幅度均有所扩大。若后续先进产能更加充分释放,而现货价格受到监管层抑制,期货价格或将承受较大压力。

图15:焦煤期现价格

图16:焦炭期现价格

数据来源:钢之家,大连商品交易所[微博],广永期货

注:焦煤现货价为山西主焦煤(A<10.5%,V:20-24%, S<1%,G>75%,Y:12-15,Mt:8%,吕梁产),焦炭现货价为唐山二级冶金焦(A13.5%,0.7%S) 到厂价(含税)

预计11月“双焦”价格仍然强势,但或将高位宽幅震荡。焦煤1701合约或能逼近1700附近,下方支撑位关注1340附近。焦炭1701合约或能逼近2300附近,下方支撑位在1820附近。

(五)风险提示

煤炭弹性产能快速释放。

煤炭进口量快速上升。

监管层对煤价进行严格调控,并抑制市场投机行为。

煤炭下游需求快速减弱。

(六)交易计划

1. 焦煤1701合约

2. 焦炭1701合约

3. 跨品种套利或跨合约套利

跨品种套利:可考虑多j1701空jm1701,也可择机多jm1701空j1701。

跨合约套利:可考虑多j1701空j1705,或多jm1701空jm1705。

三、风险控制

(一)总持仓保证金控制

任一交易日,根据账户总资金处在的区间值的情况,总持仓保证金与总资金的比例控制如下:

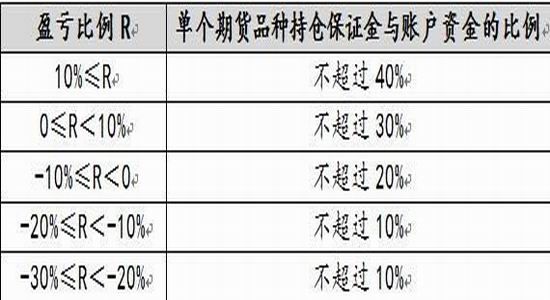

(二)单品种持仓保证金控制

任一交易日,根据账户总资金处在的区间值的情况,单个期货品种持仓保证金与总资金的比例控制如下:

(三)长假持仓保证金控制

遇长假休市(假期大于3天(含)),假期前一个交易日14: 30后,期货持仓保证金不得超过30%。

广永期货 李雅静

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

相关阅读