经历了11月11日商品期货的“黑色星期五”,市场前期的高波动普涨的局面开始逐步缓和,交易所也开始连续出台措施,抑制过热的投机交易,黑色系商品价格应声回落,盘中经常出现大幅震荡,对于焦煤焦炭而言,现货短缺预计仍将持续,一定程度上支撑价格,但近两周的数据显示,这种短缺随着供应增加以及需求的减少正在明显改善,基本面逐步走向均衡状态,监管力度的增加以及钢厂补库情绪的逐步降温也将从心里层面上拉低焦煤焦炭价格到一个较为合理的位置,回归基本面后,前期涨幅巨大的煤焦面临一定的调整风险。

目前盘面操作仍以弱势震荡思路对待,谨防高位回调,一旦出现破位走势,回调幅度可能较大,而大幅震荡行情的回调往往会有一定惯性,当前煤焦适宜用震荡思路对待,高位沽空后等待下跌,而下跌到合适位置如有进一步杀跌,可以进行短期的买入操作。从操作策略而言,可从前期单边持多转入震荡操作策略。

一、宏观经济面

【国内资金面偏紧】

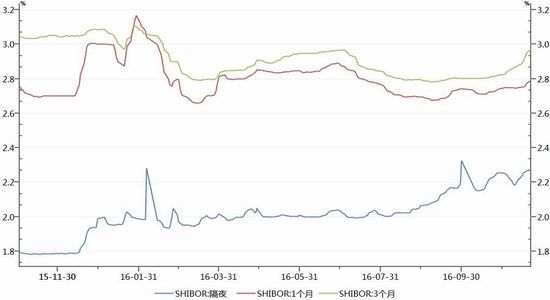

从近期的隔夜拆借利率市场来看,虽然央行[微博]持续进行逆回购操作,入市投放资金,但由于前期货币政策工具的集中到期,资金面还是出现明显的紧张迹象,截至11月18日,隔夜Shibor已经升至2.271的高位,不9月末创出的年内高位2.33相差不进,而当时是季度末因素促使其上涨,有分析指出当前资金偏紧直接原因是央行改变了逆回购的期限结构,短期资金从7天期起开始,极大地限制了隔夜资金的流动性。

中期资金的利率上周末也出现明显上涨,其中1个月Shibor上涨1.31个基点,报2.7739%,创今年3月31日以来最大单日涨幅;连涨7个交易日,为7月28日来新高,3个月Shibor上涨1.80个基点,至2.9505%的7月6日以来新高,连续22个交易日上涨,为2013年1月以来的最长连涨周期。从数据来看,市场流动性的紧张局面已推升资金成本进一步走高,在央行“抑制资产泡沫”、防风险”、“降杠杆”的货币政策基调下,未来货币政策进一步放松的可能性几乎没有,央行会继续保持中性货币政策,资金面年内或将维持紧平衡状态。

图一:上海隔夜拆借利率

数据来源WIND

【美元成干扰因素】

美元在近期受到特朗普大选成功的影响大幅拉升,加上美国经济数据好于预期,市场对于12月加息的预期已经超过了90%,并预期美联储的加息步伐可能加快,近几日美元指数盘中突破100整数关,并继续维持强势。而年底又将面临意大利宪法公投,美元局部形成了强势格局,并对商品市场形成干扰因素,在黑天鹅频发的背景下,前期市场也可能暂时进入谨慎交投格局。

二、供需基本面

供应:【发改委再度放开限制煤企全面进入330天生产】

今年3月21日,国家发改委、人社部、国家能源局、国家煤矿安监局联合发布通知,要求全国煤矿自2016年起按照全年作业时间不超过276个工作日,将煤矿现有合规产能乘以0.84的系数后取整,作为新的合规生产能力。随着煤炭价格的迅速上涨,276个工作日的紧箍咒逐渐放松。

11月16日下午,国家发改委会同国家能源局、国家煤矿安全监察局以及中国煤炭工业卋会组织召开了“推动签订中长期合同做好煤炭稳定供应工作电规电话会议”。此次会议要求有关地区、部门和企业进一步加快签订中长期合同,建立煤炭行业平稳发展的长效机制。值得注意的是除了动力煤外,本次会议确定加快和增加符合安全条件的产能释放,所有具备安全生产条件的合法合规煤矿,在采暖季结束前都可按330个工作日组织生产。

至此,9月29日三部委联合发布的通知已经基本实施完毕,符合先进产能煤矿将有序地释放部分安全产能的安排已经全面放开,受此影响期货盘面煤焦再度重挫,带领黑色系商品下行,目前来看,煤炭的再度扩产不仅松开了动力煤头上的紧箍咒,连同焦煤一起也得到明显释放,随着后续冬季下游炼钢需求的回落以及产量抬升,煤价疯涨的局面将会得到明显遏制,潮水退去后,价格将逐步回落至合理水平。

需求:【钢厂盈利恶化被动减产 焦化厂开工回升至80附近】

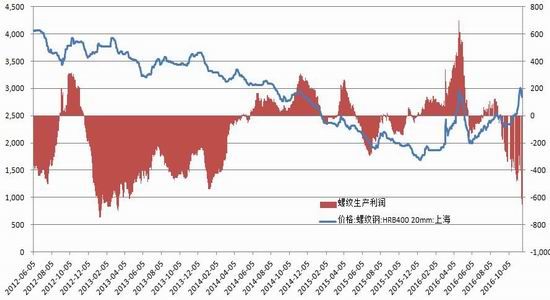

钢厂利润方面,煤炭铁矿价格的一路上扬,正在不断压缩钢企盈利空间,按照11月18日上海地区现货价格计算,螺纹吨钢目前亏损已经超过500元/吨,受此影响钢厂开工率出现明显下降,影响后续的原料需求。

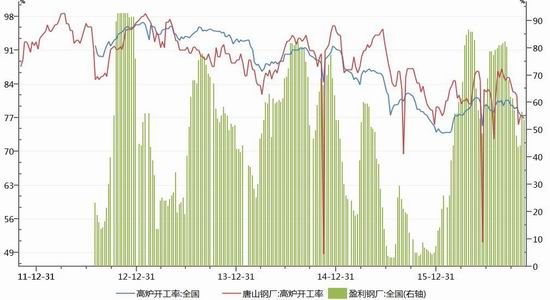

从实际生产情况来看,十月初因原料库存吃紧及利润收窄影响,部分钢厂已经出现临时性检修小高炉现象,进入十一月,螺纹利润继续维持低位,随着天气转况,部分钢厂进行提前检修或暂时关闭高炉操作,截至11月18日,全国高炉开工率已经下滑至76.8%,至7个月以来的最低点,唐山地区连续第三周维持在77%的开工率,进入11月后河北地区检修钢厂的数量继续攀升,目前已接近年内峰值41附近,后市原料需求状况堪忧。

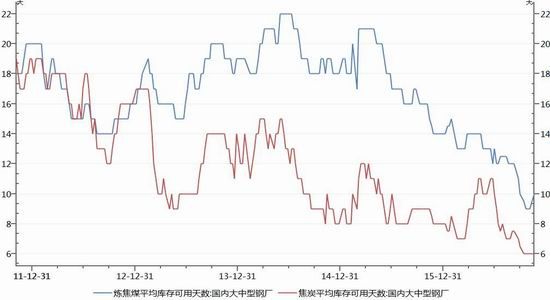

从补库的进度来看,今年春节较往年早,钢厂备货也将提前开展,从目前钢厂铁矿石库存来看,补库行为接近尾声,后续新增需求十分有限,WIND资讯数据显示,截至11月18日国有大中型钢厂的铁矿石库存可用天数已经回升至24天,这以数据不近两年的平均数据相差无几,甚至还明显高于去年同期钢厂的库存可用天数,而焦炭方面,截至11月18日国有大中型钢厂焦炭库存继续维持在6天左右。

而焦化厂前期被动减产的情况上周出现明显好转,截至11月18日,产能超200万吨的大型焦化厂开工率维持在82.2%左右,中型焦化厂的开工率为78.4%,较10月初的72.6%有显著增加,小型焦化厂的开工目前也能达到77.1%左右,虽然环比数据有所下滑,但前期由于原料不足造成的被动减产目前已有所缓解。随着冬季的来临,全国以及河北地区钢厂检修数量不断增加,唐山地区环保督查一波接一波,纵观现货市场,虽然目前煤焦仍然处于短缺局面,但情况正在逐步好转,期货作为价格指引工具,在盘面出现高位震荡行情的时段,焦煤不焦炭品种均有短期冲高回落的可能性。

图二:螺纹现货利润估算(元/吨)

数据来源WIND

图三:高炉开工率与盈利钢厂占比

图四:国有大中型钢厂煤焦库存可用天数

数据来源WIND

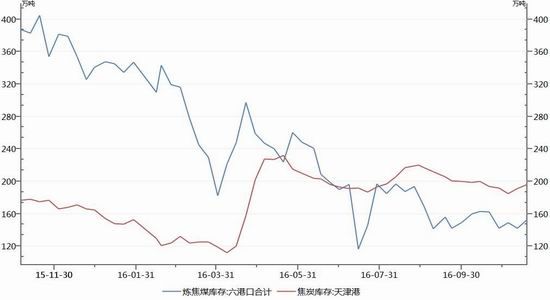

库存:【焦煤焦炭港口库存同步回升】

数据显示,截至11月18日,六港口炼焦煤总库存为153万吨,周环比增加11万吨,增幅7.74%,不10月底的低点相比,目前港口库存明显回升,前期缺货状况正在缓解;不此同时,截至18日国内样本钢厂炼焦煤总库存471.8万吨,环比前周上升5.73%,国内样本独立焦化厂炼焦煤总库存299.68万吨,不上周基本持平,延续八周连续增长的趋势。

目前来看,终端需求的补库行为较为明显,特别是独立焦化厂,其焦煤库存已经回升至一年半来的最高水平;现货方面,虽然11月炼焦煤现货价格继续维持坚挺,但目前上涨速度已明显放慢。如果煤矿扩产得以实施,后续焦煤库存有继续回升的可能性。焦炭方面,目前天津港库存已经回升至196万吨,为连续第三周增加,而连云港、日照不青岛港口库存也出现不同程度的回升,反应到期价上而言,预计后市现货升水更高的焦炭走势较焦煤而言则会相对坚挺。

图五:国内焦煤港口库存(万吨)

数据来源WIND

【资金面分析】

从9月中旬以来,大连焦煤和焦炭的大幅上涨,资金持续推动是主要原因之一。以文半指数为例,焦煤和焦炭在9月中旬时的持仓总量分别为28.6万手和26.4万手,之后最高分别达到60.3万手和49.4万手峰值,截至11月21日收盘,分别降至31.17万手和31.12万手,降幅分别为48%和37%。持仓总量大幅减少,显示了前期多单在挤压投机空头离场的同时,也在高位减磅。在热钱资金减磅的背景下,焦煤和焦炭暂时缺少了上升动能,期价进入震荡调整期。

小结

随着先进产能的进一步扩产以及短期涨幅过大等原因持续作用,预计煤焦进入行情巨幅震荡阶段后,目前黑色系商品持仓均有缩减,资金撤出迹象明显,各个主力合约存在趋弱调整的可能,后市若冲高回落,并伴随持仓缩减信号可逢高建立空单,依托下方均线支撑情况进行平仓止盈操作。策略:近月合约仍存在多逼空风险,做空首选进期5月合约。操作合约:5月焦炭或者5月焦煤操作周期:日内短空或者1-2周时间

入市区间:5月焦炭1660-1760;5月焦煤1250-1300目标区间:5月焦炭为1400-1500;5月焦煤1100-1150止损参考:5月焦炭1800-1850,;5月焦煤1320-1350盈亏比:2比1

持仓比例:20-30%

中航期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。