一、美豆逐渐走出底部

美国农业部(USDA)11月份供需报告中显示,2016/17年度美豆单产为52.5蒲式耳/英亩,超出市场预期,高于10月份预期的51.4蒲式耳/英亩,上年为48蒲式耳/英亩。但美豆丰产格局已定,明年1月最终产量报告对单产调整有限,因此美豆丰产利空已逐步消化,后期焦点转向美豆出口销售及南美天气炒作。

当前南美天气正常,但美豆出口销售数据持续转好。截止11月10日当周,美国2016-17年度大豆出口净销售1418700吨,2017-18年度大豆出口净销售500吨。当周,美国2016-17年度大豆出口装船3034100吨。CBOT大豆在1000美分上下持续震荡,且重心稳步抬高,美豆突破区间震荡指日可待。从技术面上看,CBOT豆油价格调整结束重试升势迹象明显。

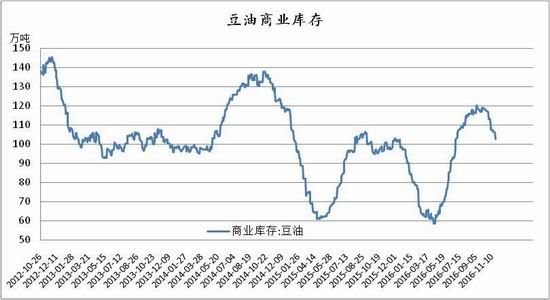

二、豆油商业库存开始下降

截至11月18日,全国豆油商业库存为102万吨,较9月初最高时120万吨下降了18万吨,冬季历来是豆油的消费旺季,豆油库存可能进步一降低。11月16日,临储拍卖首次投放2013年产菜油,公告称起拍底价国标四级菜油5800元/吨,较2012年产菜油上涨400元/吨,涨幅达7.4%,实际成交10.066万吨,成交率100%,成交均价6546元/吨。国内菜油拍卖一直成交积极,产业接货较多,市场仍看好整个油脂市场需求。

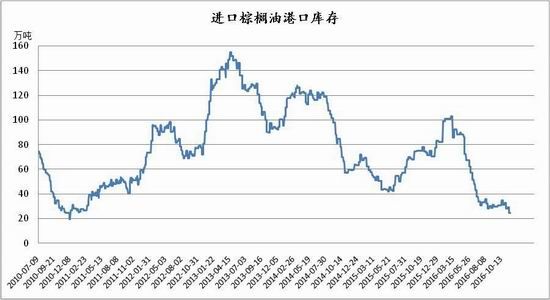

三、棕榈油供需相对紧张

国内棕榈油港口库存在24万吨,库存水平较前期进一步下降,油脂中棕榈油供需最为紧张。11月10日马来西亚棕榈油总署(MPOB)报告发布,马来西亚棕榈油产量并没有预期向上修复,而是降至167.8万吨,环比降幅达2.17%。而出口数据好于预期,至143万吨,最终10月马来西亚棕榈油库存仅上调0.8万吨,远不及市场预期的15万吨。另外MPOB发布通知,将12月毛棕榈油出口关税下调至6%,低于11月的6.5%。

马来西亚将在12月1日起对运输及工业领域执行更高的生物柴油掺混率,将有利于马来西亚棕榈油国内需求提升。马来西亚利好政策的出台,进一步巩固了对市场的支撑。近几个月东南亚地区棕榈油产量迟迟不能从厄尔尼诺影响中走出,产量恢复缓慢。棕榈油将在本月进入减产周期,马来西亚和印度尼西亚棕榈油库存仍处于历史较低水平。国内低库存格局难以扭转,基本满足刚需。

四、积极参与油脂做多及套利机会

当前油脂市场多空因素交织,利多题材包括原油受限产政策影响易涨难跌,美豆偏强震荡,油脂库存偏低等。利空因素有巴西大豆生长状况良好,菜油市场持续拍卖等。但在明年一季度马拉西亚棕榈油产量恢复之前,油脂市场上涨概率依然较大。另外,近期商品市场波动剧烈,油脂是为数不多没有被爆炒过的品种,市场中投机资金在追逐价格洼地,油脂随时可能成为市场焦点,可积极做多豆油与棕榈油。豆油目前维持远月升水机构,目前豆油期货的持仓成本在230元。即当豆油1701合约与豆油1705合约价差超过230时存在无风险套利机会。因此,尝试豆油买近卖远正向套利风险有限。由于棕榈油库存较低,基本面略好于豆油,买棕榈卖豆油的跨商品套利也可以尝试。

金源期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。