一、操作思路:

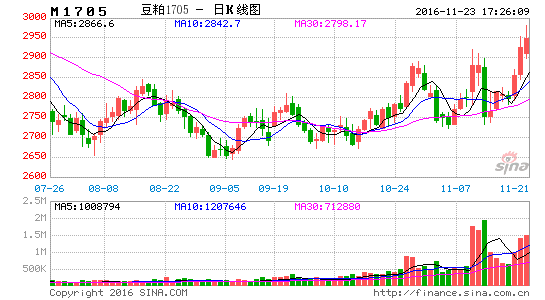

近期,虽然到港大豆陆续增加,但是市场预计的豆粕供应将会增加的局面却并未出现,反而出现贸易商提货日期被推后,饲料商面临缺货的情况,这推动豆粕盘面价格表现强势。春节前备货行情已经启动,加之运力紧张,我们预计春节前豆粕期价保持震荡上升的概率较大,操作上建议中长线多单可继续持有,保持逢低买进策略,M1705合约目标位看至3190一线。

二、基本面分析

进口成本抬升豆粕期价。截止11月10日,美豆周度出口数据303万吨,自10月份以来,美豆周度出口节奏保持在200万吨左右,美豆出口成为主导。目前巴西剩余的大豆质量较差,贸易商采购不积极,在和美豆相比之下,贴水10美分左右才有购买巴西豆的意愿;阿根廷豆更不能指望,因为阿根廷农民把大豆当成货币储存,目前阿根廷大豆剩余也不多。美国农民已经出售了60%左右大豆,目前剩余了大概40%的大豆,美国农民在2016年建造了更多的储备大豆的仓库,并且大部分农产主已经拿到了28美元-35美元/蒲式耳的大豆种植补贴,因此目前美国农民并不急于出售剩余的大豆,他们在等待一个更好的价位,或者说在等待南美拉尼娜天气的验证后高价出售大豆。中国的积极采购也令美豆的出口数据一致呈现良好,如果后续能继续保持在每周200万吨的出口规模,美豆的价格将会有非常良好的表现。因此,预计2017年以前,美豆的价格运作区间在885-1060美分/每蒲式耳之间。美豆价格的上涨将会令国内的豆粕成本抬升。

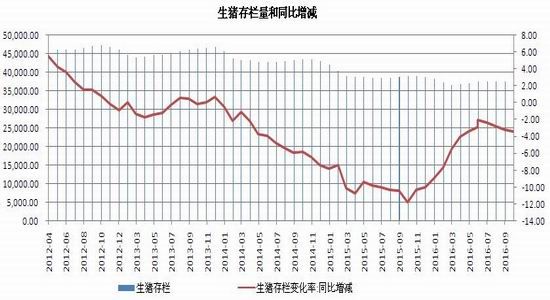

蛋白需求稳步回升。猪粮比稳定在8.8-9.8附近,猪粮比代表着养殖利润,养殖利润整体仍处于相对高位,这将会继续支撑养殖户的积极性,这将对豆粕期价有一定支撑。根据中国农业部对4000个监测点的监测显示,2016年10月,生猪存栏量为37709万头,较上月持平,生猪存栏量已经连续4个月回升,持续回升的生猪存栏也为未来的豆粕需求带来的强劲的支撑。国内的DDGS进口量特别少,可以说目前国内非常缺乏DDGS,造成不得不用豆粕来进行替代的情况,国产菜籽产量减少,进口菜籽有限,加之目前整体国内运力紧张,预计在春节前后这种运输困难将会持续,这也助力蛋白粕市场价格的快速上涨。

资料来源:万得资讯 格林大华期货研究所整理

豆粕库存相对偏紧。由于担心后续天气物流等印度,各地工厂库存相对偏紧且限量提货,饲料商冬储备货相对积极。目前大部分油厂11月合同基本销售完毕,现已执行合同为主,可供销售的现货量有限,工厂挺价心态较强。本周豆粕总体成交明细放量,我国沿海主流油厂5个交易日的豆粕总成交量为159.75万吨,创下今年以来的豆粕周度成交总量次新高,本周豆粕日均成交31.95万吨,环比增幅6.46%。

资料来源:汇易网

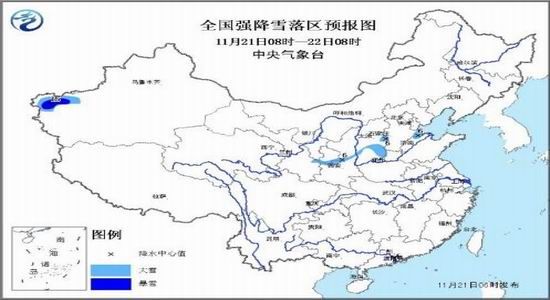

豆粕现货运输吃紧。据中央气象台网站消息,中央气象台21日06时继续发布暴雪蓝色预警:预计,21日08时至22日08时,河北东南部、山东西北部、山西东南部和中部偏南地区、陕西中部、甘肃陇东南部及南疆西部山区等地的部分地区有大雪,其中,南疆西部山区的局部地区有暴雪(10~15毫米),上述地区新增积雪深度2~5厘米,局地可达8厘米以上。恶劣的天气情况将会对物流运输造成极大的影响。并且目前北方地区的雾霾天气严重,部分地区能见度甚至不足200米,加之公路限重限载对货运影响较大。这造成了物流运输方面的不畅,也加剧了豆粕现货供应紧张的局面,这将会带动豆粕期货价格的攀升。

资料来源:中央气象台

三、风险控制

天气好转,物流恢复正常,各地区大豆供应逐步均衡,这将会消弭本次豆粕上涨的利多因素,如果这种情况出现,豆粕的中长线多头操作停止。

格林大华

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。