核心逻辑:

1.煤炭限产政策放松,焦煤产量有望回升;焦化利润向好,在焦煤供给增加背景下,其产量将进一步释放。

2.下游钢厂淡季需求疲弱,钢铁冶炼利润不佳,加之冬季环保减产压力较大,钢厂开工率下降概率较大,不利煤焦需求。

3.在基本面走弱,强势现价松动背景下,前期高贴水修复逻辑弱化,尤其5月合约将形成期现联动下跌局面。风险点:

1.煤焦增产不及预期,且钢价企稳走高。2.近月合约出现逼仓行为。

操作策略:

1.单边做空J1701、J1705

开仓区间:J1701在2000-2100区间内开空,J1705在1650-1750区间内开空;

止盈止损:开仓价格下浮200个点止盈,上浮100个点止损;仓位控制:总仓位控制在70%以内,首次建仓仓位控制在30%以内。

2.单边做空JM1701、JM1705

开仓区间:JM1701在1400-1500区间内开空,JM1705在1250-1350区间内开空;

止盈止损:开仓价格下浮200个点止盈,上浮100个点止损;仓位控制:总仓位控制在70%以内,首次建仓仓位控制在30%以内。

一、煤炭限产放松、煤焦产量均将回升:

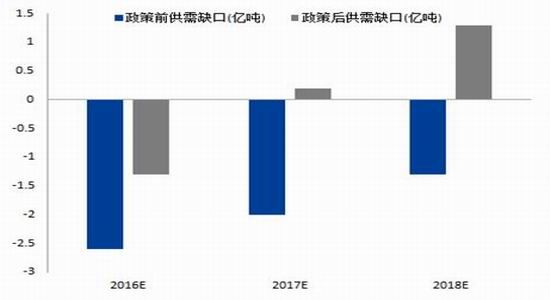

2016年以来,煤炭供给侧改革持续发力,尤其在3月16日出台的全国煤矿按全年工作时间不超过276个工作日的政策,使得全年煤炭包括焦煤产量出现显著下降(见图1)。但随着下半年煤价飙升,国家逐步对上述限产政策进行放松,截至11月16日,最新政策为具备安全生产条件的合法合规煤矿,在采暖季结束前都可按照330工作日组织生产。对此我们假设276天和330天两种情况对未来2年的供需情况进行预测,结果如图2显示,330天情况下煤炭供给将较为充裕。因此,在国家政策持续放松背景下,焦煤价格并不具备持续上涨基础。

图1焦煤产量降幅逐步企稳

图2限产放松后煤炭供给充裕

数据来源:Wind、兴业期货研究咨询部

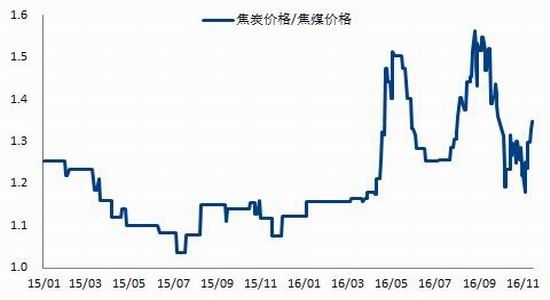

在焦煤产量受限背景下,年内焦炭(2232, -47.00, -2.06%)产量反在增加,截至10月,焦炭产量已较去年同期持平(见图3)。从焦化厂实际利润看,焦炭与焦煤的比值亦大幅高于去年。因此,后市随着焦煤产量增加,焦炭产量有望进一步释放。

图3焦炭产量持续回升

图4焦化利润企稳好转

数据来源:Wind、兴业期货研究咨询部

最后从库存角度,虽前期在煤焦供给偏紧情况下,其港口、下游库存均大幅下降。但就最近1个月表现看,煤焦库存均有小幅回升,亦反映其供需格局已有改善迹象(见图5、6)。

图5港口库存持稳为主

图6焦化厂焦煤利润有所增加

数据来源:Wind、兴业期货研究咨询部

二、钢厂开工率下降,不利煤焦需求:

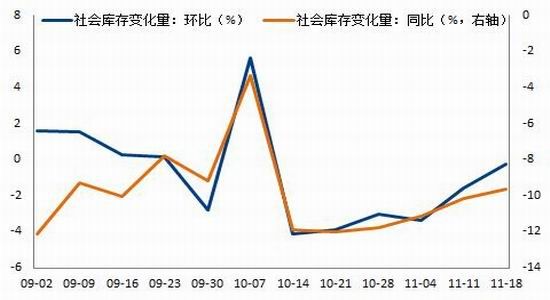

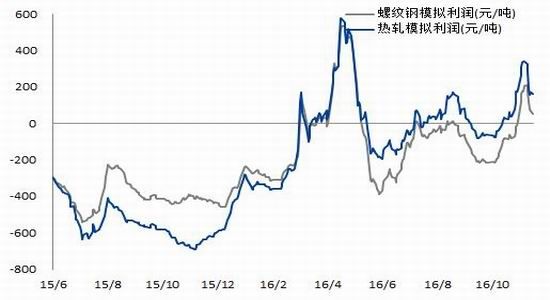

11月以来,钢材(3487, -54.00, -1.52%)社会需求不论环比还是同比均有放缓迹象(见图7),一方面为正常的淡季需求减弱,另一方面为今年终端以及贸易商的补库需求明显偏弱。在此背景下,钢价亦明显滞涨,这导致了钢厂冶炼利润在近期出现大幅收窄,且有续减之势(见图8)。

图7钢材社会库存去化放缓

图8钢厂冶炼利润收窄

数据来源:Wind、兴业期货研究咨询部

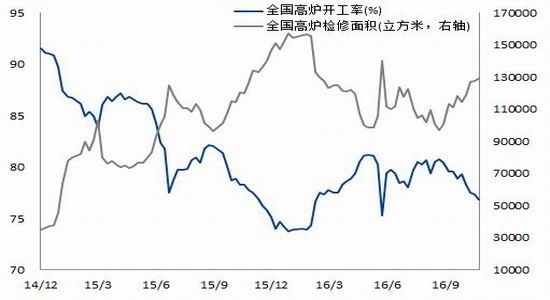

钢厂利润收窄,直接影响其开工率(见图9),加之冬季北方环保压力普遍较重,后期因环保限产因素,将使得钢厂开工率出现进一步下降。

图9钢厂开工率走低

图10冬季环保减产压力较大

数据来源:Wind、兴业期货研究咨询部

因此,预计钢厂开工率仍将大概率下滑,这对煤焦需求将产生较大利空。

三、高贴水对期价支撑减弱,期现有望联动走弱

如上文所述,煤焦强势的基本面已逐步发生改变,后期其现价表现亦将开始松动。这使得前期支撑煤焦的主要因素之一高贴水作用下降,从近期5月合约加速下跌中亦有体现,其基差已突破合约上市以来高点(见图11、12)。

图11焦煤01合约大幅贴水

图12焦炭01合约小幅升水

`

数据来源:Wind、兴业期货研究咨询部

综上所述,随着煤焦供给释放,下游需求又将转弱背景下,处于高位的价格将面临较大下行压力。因此,我们推荐在11月至12月剩余的时间中可尝试单边做空煤焦合约。

兴业期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

相关阅读