一、期现货表现

11月14日至11月20日当周,山西焦炭价格普遍上涨100-150元,市场成交好。河北及河南安阳地区受雾霾影响有不同幅度的限产,市场需求仍偏好,部分地区运输有改善。从原料端来看,焦煤价格普遍上涨80-100元不等,对市场有支撑;从焦企开工率来看,开工维持高位但环保组巡视或对焦企有限产要求,但整体影响不大;从供需来看,现货仍有上涨空间,但价格过高市场预期有分歧,预计本周市场维稳运行。河北焦炭市场价格普涨150元/吨,市场交投良好;受雾霾影响,当地环保检查严格,焦企开工普遍有20-30%调整,焦企厂内库存低位;下游钢厂库存增加缓慢,个别钢厂可用天数不到3天。虽短期运力有所缓解,但调配至双焦市场还需时间;原料端焦煤价格继续提涨支持焦价;短期河北焦炭价格易涨难跌。

焦煤市场,国内主流大矿焦煤价格普涨100-130元/吨,目前煤矿库存低位且下游补库积极性不减,短期焦煤市场仍旧偏强。从Mysteel调研市场库存情况来看,全国100家独立焦企炼焦煤总库存762.72,环比上升45;平均可用天数14.02天,环比上升1.16天。全国37家钢厂焦化炼焦煤总库存471.8,环比上升25.6;可用天数11.41天,环比上升0.88天18,但近期运力仍然较为紧张,焦钢企业补库吃力。

二、宏观与行业因素

1、国家统计局数据显示,10月,70个大中城市中一二线城市房地产市场明显降温,三线城市较为稳定。下半月,一线和热点二线城市中有7个房价环比下降,1个持平,其余涨幅回落。

2、瑞银证券中国首席策略分析师对2017年A股基本持正面看法。将沪深300指数明年末目标位上调至3750点,有10%左右的上升空间。

3、高盛将3个月、6个月及12个月在岸人民币兑美元预测分别下调至7.00、7.15和7.3,之前分别为6.7、6.8和7.00。

4、中国物流信息中心数据显示,今年1-10月,中国社会物流总额同比增长6.1%,至187.2万亿元人民币。

三、供需格局

下游钢材市场,上周国内各市场建筑钢材价格明显下挫。从各区域来看,除东北、郑州地区仍有小涨外,华东、华南、华中、西南等地价格全线重挫,跌幅在70-220元/吨不等。具体来看,自上周五夜盘期货市场遭遇巨震后,本周黑色系期货接连重挫,期间期螺、铁矿、焦煤等更有封死跌停板,受此影响市场情绪转向恐慌,现货报价也快速杀跌。对下周市场而言,笔者认为短期市场价格或延续弱势震荡。

四、总结与操作建议

上周,双焦现货市场市场成交良好,但涨价情绪稍有放松。焦煤价格暂未有变动,焦企盈利有所改善,但运输情况仍紧张,汽运费持续涨价,不少企业在铁路车皮增加竹篮以增加运输。供给端,随着冬季设备常规检修,焦化厂开工下降,但运力不畅使得厂库库存偏高。对于需求端,北方雾霾问题严重,压制部分产量释放。但由于钢厂库存仍继续保持低位,短期压力不大。不过随着价格持续拉高,以及天气渐冷,市场心态也逐步谨慎,商家高位资源保持快进快出操作,谨防追高风险。操作上,逢低多。

焦煤、焦炭期货盘面情况

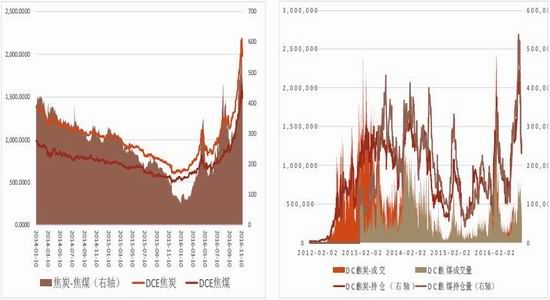

图1焦炭焦煤期货走势及价差 图2焦炭焦煤主力量能变化

图3焦炭主力机构多空对比

图4焦煤主力机构多空对比

基差与近远月价差情况

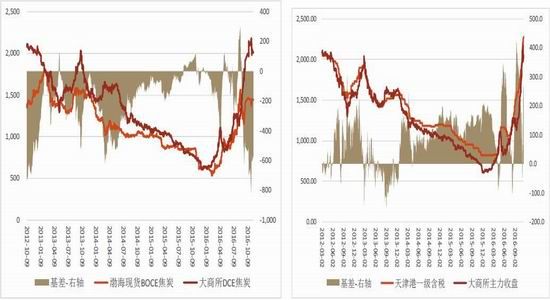

图5基差(BOCE渤商所现货-DCE焦炭主力收盘) 图6基差(天津港一级焦含税-大商所焦炭主力收盘)

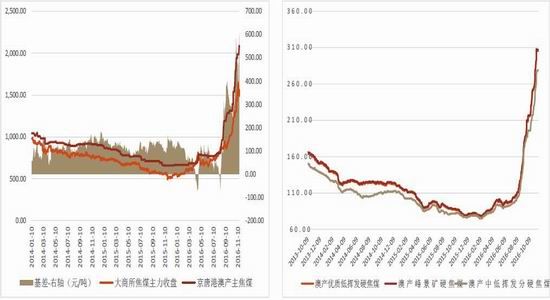

图7基差(京唐港澳产主焦煤-大商所主力收盘) 图8进口主焦煤价格(美元/吨)

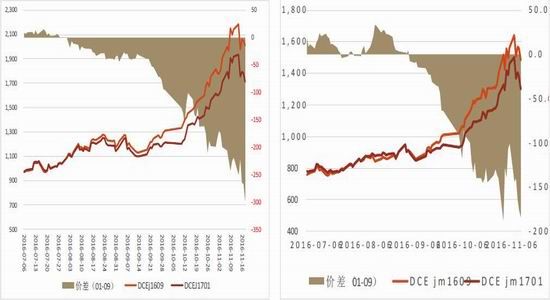

图9焦炭价差(05-01) 图10焦煤价差(05-01)

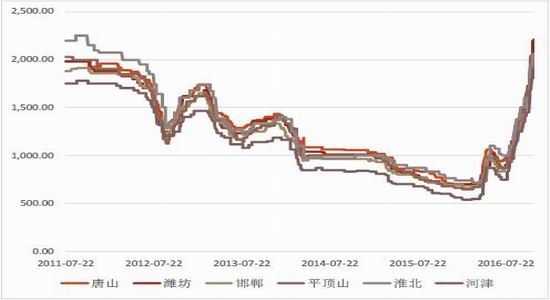

图11全国各主焦产区二级焦价格

库存与开工率情况

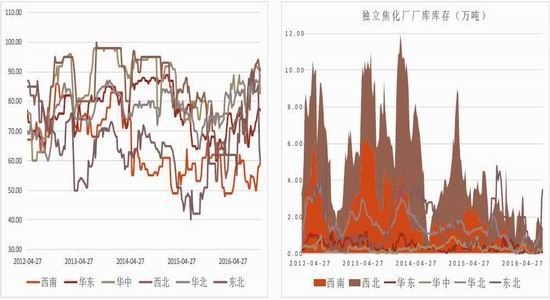

图12独立焦化企业分地区开工率 图13分地区独立焦化厂库存情况

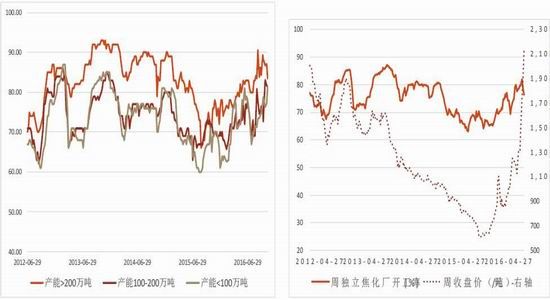

图14独产焦化厂分产能开工率情况 图15焦炭期货价格与开工率相关性

图16炼焦煤分钢厂与独立焦化厂库存 图17炼焦煤与库存的相关性

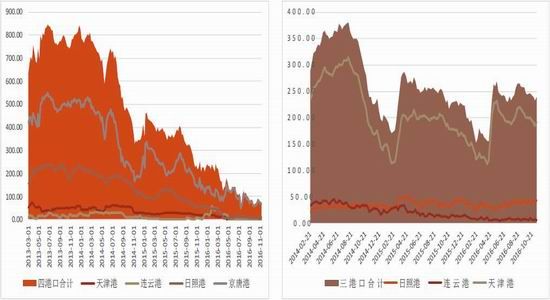

图18炼焦煤港口库存 图19焦炭港口库存情况

下游需求情况

图20国内样本钢厂的焦炭可用天数 图21全国高炉开工率情况

方正中期 王盼霞

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。