行情综述:上周周初期货上的弱势带动现货价格的松动,而原材料价格的松动,又推动成材成本的下降,进一步弱化现货的价格。周中天气原因导致的限产,以及焦煤焦炭价格的企稳,钢材期货价格企稳,临近周末再度走弱。上周末持仓下降,其中螺纹钢期货主力合约1701收于2772元/吨,较上周收盘价跌8.91%,收盘持仓为140万手(较上周下降31.5万手);铁矿石主力合约1701收于551元/吨,较上周收盘价跌8.55%。周五夜盘震荡下行。

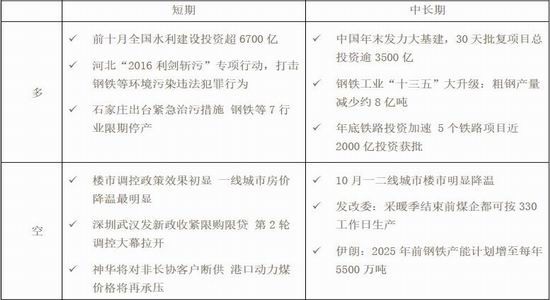

宏观市场动态:上周消息面较为复杂,一方面,因雾霾环保限产,短期钢材供给或受到影响,原料方面短期短缺,同时基建方面继续发酵;另一方面,交易政策风险加大,地产销售见顶,影响逐渐发酵,同时发改委行政调控对市场造成较大冲击。其中本周消息值得注意的是,政策风险持续增大,影响黑色情绪。总体而言,发改委调控冲击市场,投机性需求退潮需要市场花时间消化,焦煤焦炭偏紧格局强势并未有效解决。

钢材现货市场:钢材现货价格继续维持强势运行,社会库存环比继续小幅回落,期现价差大幅缩小。

铁矿石现货市场:全国钢厂总体盈利面大幅回升,开工率小幅回落,钢厂进口矿可用天数较上周上升2天,港口库存继续增加,压力较大。

套利分析:螺纹与焦炭之间有套利机会,关注多螺纹空焦炭。

操作策略:

上周周初期货上的弱势带动现货价格的松动,而原材料价格的松动,又推动成材成本的下降,进一步弱化现货的价格。周中天气原因导致的限产,以及焦煤焦炭价格的企稳,钢材期货价格企稳,临近周末再度走弱。上周消息面较为复杂,一方面,因雾霾环保限产,短期钢材供给或受到影响,原料方面短期短缺,同时基建方面继续发酵;另一方面,交易政策风险加大,地产销售见顶,影响逐渐发酵,同时发改委行政调控对市场造成较大冲击。其中本周消息值得注意的是,政策风险持续增大,影响黑色情绪。总体而言,发改委调控冲击市场,投机性需求退潮需要市场花时间消化,短期螺纹钢主力合约1701关注上方2800一带阻力。其中本周重点注意的是,交易所后续监管动作,交易层面存在风险。

1、行情回顾

行情

上周周初期货上的弱势带动现货价格的松动,而原材料价格的松动,又推动成材成本的下降,进一步弱化现货的价格。周中天气原因导致的限产,以及焦煤焦炭价格的企稳,钢材期货价格企稳,临近周末再度走弱。上周末持仓下降,其中螺纹钢期货主力合约1701收于2772元/吨,较上周收盘价跌8.91%,收盘持仓为140万手(较上周下降31.5万手);铁矿石主力合约1701收于551元/吨,较上周收盘价跌8.55%。周五夜盘震荡下行。

2、宏观市场多空动态

多空信息内容:

上周消息面较为复杂,一方面,因雾霾环保限产,短期钢材供给或受到影响,原料方面短期短缺,同时基建方面继续发酵;另一方面,交易政策风险加大,地产销售见顶,影响逐渐发酵,同时发改委行政调控对市场造成较大冲击。其中本周消息值得注意的是,政策风险持续增大,影响黑色情绪。总体而言,发改委调控冲击市场,投机性需求退潮需要市场花时间消化,焦煤焦炭偏紧格局强势并未有效解决。

3、数据分析

现货

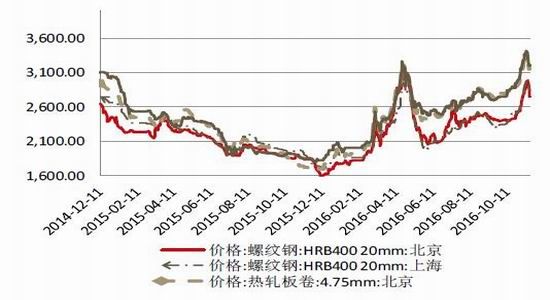

图:现货价格走势情况

资料来源:wind,方正中期研究院

上周国内市场建筑钢材全国价格大幅回调。截止周末,全国24个城市HRB400材质20mm规格螺纹钢平均价格为3038元/吨,较11月11日跌123元/吨;截止本周收盘,全国24个主要市场4.75mm热轧板卷均价为3312元/吨,较11月11日价格跌114元/吨。短期现货价格跌后有企稳迹象。

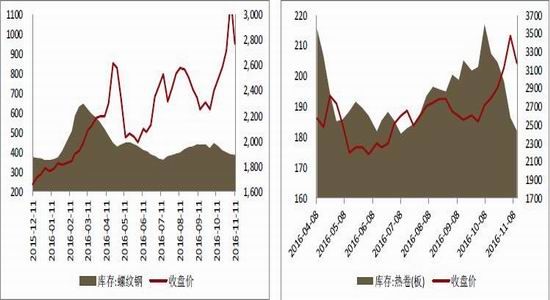

图:钢材库存情况

资料来源:wind,方正中期研究院

钢材库存低位徘徊。11月18日螺纹钢最新库存至381.97万吨,环比减4.19万吨,上月同比下降27.67万吨。热轧卷板周五最新库存至181.07万吨,周环比降1.01万吨,较上月同期降23.51万吨。钢材库存环比有所下降,整体处于相对低位,存在补库可能。

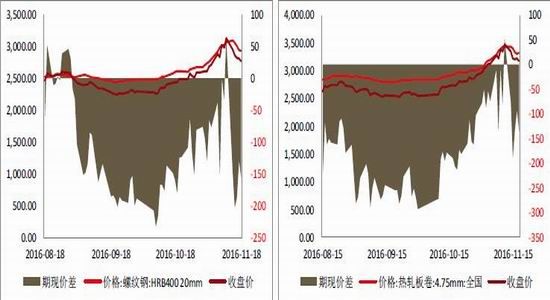

图:期现价差情况

资料来源:wind,方正中期研究院

本周钢材期货对现货基差小幅缩小。其中螺纹钢主力合约1701对现货价格贴水157元/吨,较上周缩小219元/吨;热轧卷板主力合约1701对现货价格贴水136元/吨,较上周缩小188元/吨。

上游铁矿石

图:普氏指数、新加坡掉期、大商所收盘价情况

资料来源:wind,方正中期研究院

截止到上周五,普氏指数62%收于72.7美元/吨,较上周跌7.7美元/吨;新交所铁矿石掉期当月结算价为72.79美元/吨,较上周跌7.02美元/吨。港口外矿现货折算价与大连商品交易所[微博]结算价价差较上周大幅扩大。

资料来源:wind,方正中期研究院

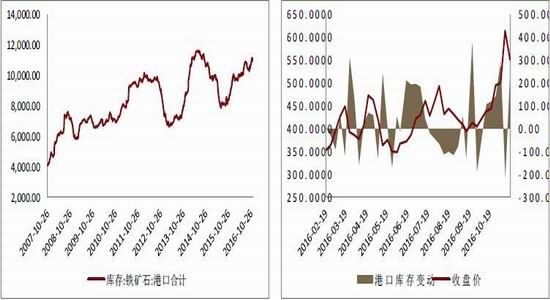

图:铁矿石港口库存情况

资料来源:wind,方正中期研究院

截止11月18日,全国铁矿石港口库存为11135万吨,较上周五增加226万吨,日均疏港总量276.9,上周五为283.9,铁矿石高企的港口库存对铁矿石价格仍有较大的压力。全国钢厂总体盈利面较上周下降3.07,至53.37%,高炉开工率较上周降0.55,至76.8%,本周钢厂库存天数较上周增加2天,至23天。

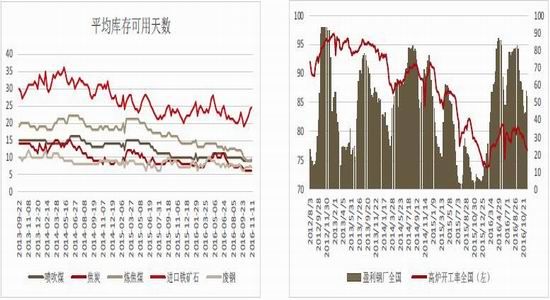

图:钢厂炉料库存天数 图:钢厂开工率

资料来源:wind,方正中期研究院

差价分析

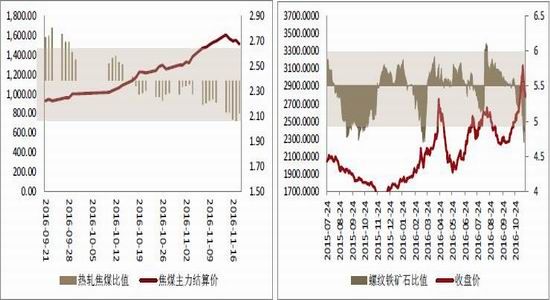

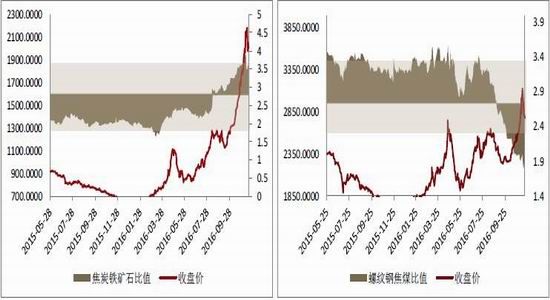

其中阴影部分是跨品种合约统计套利的无套利区间。从上图我们可以看到,螺纹与焦炭、焦煤之间有套利机会,多螺纹空焦炭、焦煤。其中热轧卷板成交量较小,套利过程中存在一定程度流动性风险。

4、操作策略

上周周初期货上的弱势带动现货价格的松动,而原材料价格的松动,又推动成材成本的下降,进一步弱化现货的价格。周中天气原因导致的限产,以及焦煤焦炭价格的企稳,钢材期货价格企稳,临近周末再度走弱。上周消息面较为复杂,一方面,因雾霾环保限产,短期钢材供给或受到影响,原料方面短期短缺,同时基建方面继续发酵;另一方面,交易政策风险加大,地产销售见顶,影响逐渐发酵,同时发改委行政调控对市场造成较大冲击。其中本周消息值得注意的是,政策风险持续增大,影响黑色情绪。总体而言,发改委调控冲击市场,投机性需求退潮需要市场花时间消化,短期螺纹钢主力合约1701关注上方2800一带阻力。其中本周重点注意的是,交易所后续监管动作,交易层面存在风险。

方正中期 田欣沅

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。