2016/2017年度美国大豆产量预计为43.62亿蒲式耳,单产达到创历史记录的52.5蒲式耳/英亩,但美豆丰产对市场盘面的打压很弱,丰产利空逐步被市场消化。2016/2017年度南美大豆种植面积小幅增加,但在2016年四季度和2017年一季度可能面临拉尼娜气候的影响,市场存在干旱天气影响单产的可能。

中国生猪养殖利润高企,规模养殖化程度加剧,元旦、春节前的养殖利润高位为豆粕、菜粕提供支撑,国内豆粕、菜粕现货成交活跃、库存紧张,豆粕现货价格持续在3200元之上,在美豆丰产寻找低点后,国内豆粕和菜粕小幅回升,豆粕1701有望到2850-2900元一带反弹,建议豆粕以逢低做多为主,上涨的空间取决于南美大豆的天气状况。豆粕1701操作策略

买入区间:2700-2900元一带,仓位20%-30%;目标位:目标位3000-3100元;投资周期:时间1-2个月;

止损位:2700元一带止损,可根据盘面变化减少仓位;盈亏比:2.5:1

风险提示及跟踪

1.宏观市场潜在风险;

2.跟踪南美主产区天气状况。

1.美豆丰产利空出尽、价格抗跌

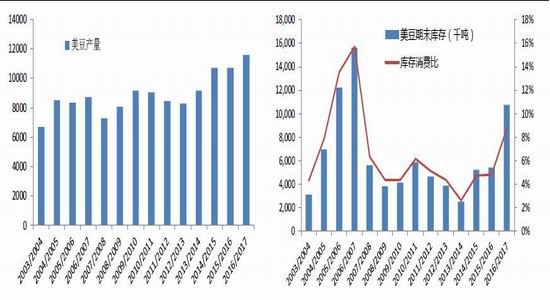

根据美国农业部11月供需报告数据,2016/17年度美国大豆产量将达到创纪录的43.61亿蒲式耳,高于10月份预测的42.69亿蒲式耳;平均单产预期为每英亩52.5蒲式耳,产量较上年度增加11%。美豆单产和产量上调,美豆的库存跟随回升,美豆期末库存预计为4.80亿蒲式耳,库存消费比为11%,美豆丰产压力对近月合约构成压制,美豆新季库存回升,美豆供应总体偏宽松。

图1:美豆产量(千吨) 图2:美豆期末库存(千吨)

数据来源:USDA,广发期货发展研究中心

但美豆市场利空压力基本已经被市场消化,在8到11月份美豆单产上调的过程中,美豆期货价格并未出现大幅回调,美豆盘面在950分一带有明确支撑。美国农业部7月预估美豆单产为46.7蒲式耳/英亩,8月预估48.9,9月预估50.6,10月预估51.4,11月美豆单产预估52.4,单产连续四个月上调,但价格却相对抗跌,美豆丰产确定,但丰产利空出尽基本确定,美豆价格非常抗跌。

图3:美豆单产上调,但盘面价格抗跌

数据来源:广发期货发展研究中心

2.南美大豆天气有干旱迹象

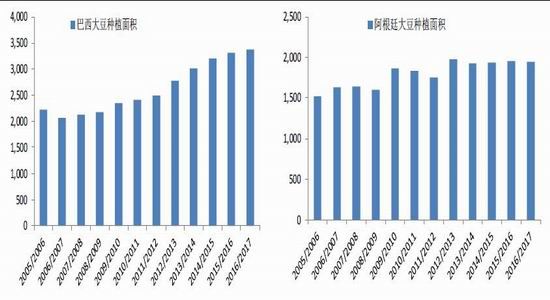

美国农业部预估2016/2017年度巴西大豆种植面积为3380万公顷,较上年度增加70万公顷。预估2016/2017年度阿根廷大豆种植面积为1945万公顷,较上年度减少8万公顷。美国农业部预估2016/2017年度巴西大豆产量为1.02亿吨,较上年度增加550万吨。阿根廷预估5700万吨,较上年度增加20万吨。在天气正常情况下,南美大豆总体预计小幅增产。

图4:巴西大豆种植面积(千公顷) 图5:阿根廷大豆种植面积(千公顷)

数据来源:USDA,广发期货发展研究中心

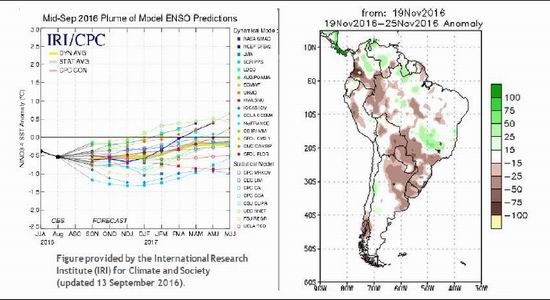

南美大豆新季种植面积预计小幅增加,但总体种植面积数据增幅较小,后市天气和单产情况才是2017年上半年关注的焦点。根据美国气象机构的预测,厄尔尼诺于4、5月份结束,拉尼娜在北半球秋冬季节发生概率提升至50%,南美大豆面临拉尼娜气候的影响,市场存在因天气而产生的升水上涨行情,而根据最近的降雨量显示,南美产区阿根廷降雨量偏少,大豆播种有所延迟,而且巴西和阿根廷总体降雨量偏少,后期面临干旱的危险较大,豆类市场存在天气升水的需求。

图6:拉尼娜监测指标 图7:南美地区未来一两周降雨量占正常比

数据来源:NOAA,广发期货发展研究中心

3.国内豆粕、菜粕库存持续紧张

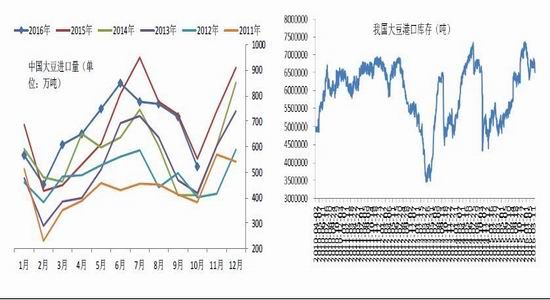

我国8月进口大豆量767万吨,9月719万吨,10月521万吨,中国1-10月进口大豆6660万吨,同比增加2%。11、12月到港量预计会增加,11月预期到港量773万吨,12月预期到港量为870万吨,2017年1月预期到港量为720万吨,当前中国大豆港口库存有650万吨,较前两个月库存量下降50万吨左右。总体中国大豆的到港和库存量未如市场想象的那么大,我国豆粕消费增长稳定,我国进口大豆的库存压力并不严重。

图8:我国大豆月度进口量(单位:万吨) 图9:我国大豆港口库存(单位:吨)

数据来源:Wind,广发期货发展研究中心

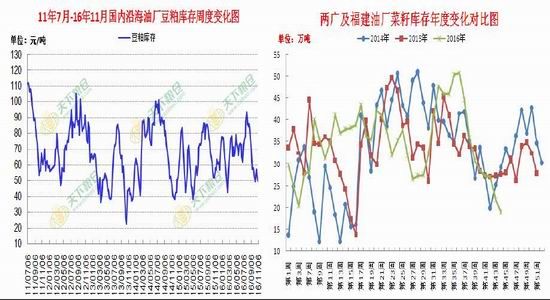

虽然美豆丰产偏空,但国内豆粕期货市场表现强劲,买家入市积极性较高,豆粕成交放量,以及买家提货速度也加快,令豆粕库存量持续下降。截止11月13日,国内沿海主要地区油厂豆粕总库存量44万吨,较上周的49.52万吨降5.52万吨,降幅11.14%,较去年同期的57.1万吨降22.94%。菜粕库存也处于低位,处于季节性下降走势,

加拿大菜籽进口杂质限制解除后,进口到港有望增加,今年加拿大油菜籽减产,根据调研了解,国内油菜籽也减产,我国菜粕现货紧张局面难以缓解。

图10:豆粕现货周度库存(单位:万吨) 图11:菜粕现货周度库存情况(单位:万吨)

数据来源:天下粮仓,广发期货发展研究中心

图12:豆粕现货周度成交(单位:吨) 图13:菜粕现货成交情况(单位:吨)

数据来源:天下粮仓,广发期货发展研究中心

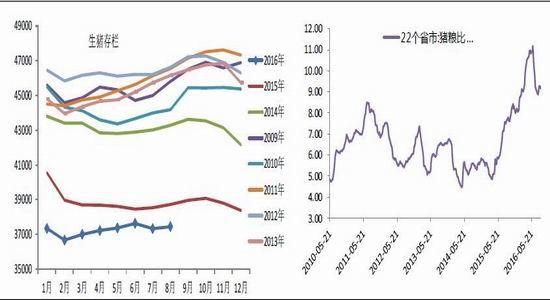

根据农业部数据,我国生猪养殖利润依然维持高位,截至11月中旬全国自繁自养头均盈利水平达到600元/头,较去年同期的盈利水平上涨一倍多,猪粮比达到9以上,生猪养殖利润维持高位,有利于生猪存栏将回升,农业部数据显示我国生猪存栏缓慢上升,我国养殖行业规模化程度提高,有利于豆粕的饲料消费。元旦春节前养殖行业处于高峰,我国下游饲料需求将进入旺季,虽然水产处于消费淡季,但畜禽特别是生猪行业在春节出栏前处于饲料消费高位,对豆粕饲料需求有支撑。

图14:我国生猪存栏量(单位:万头) 图15:我国猪粮比

数据来源:Wind,广发期货发展研究中心

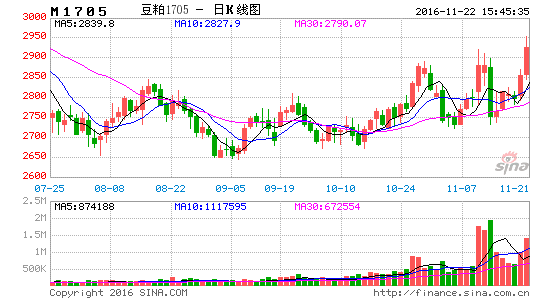

4.技术分析:豆粕关注低位反弹机会

从日K线图上看,豆粕1701在2750-2850元一带有较强支撑,在2016年6月、8月豆粕1701都在2850元一带获得支撑上涨,6月份、10月份豆粕1701曾经跌到2750元一带,但迅速回抽到支撑线之上,11、12月份继续关注豆粕1701在2750-2850元一带的支撑情况。从持仓成交来看,豆粕持仓成交依然较大,市场参与热情较高,而传统产业套保席位空头较少,豆粕的多方持仓力量较强。从技术图形看,豆粕可在底部震荡区间关注买进机会,如果突破3000元一带可加仓参与,在突破失败可减仓多单。

图11:大连豆粕1701价格走势

数据来源:广发期货发展研究中心

5.总结及操作策略

2016/2017年度美国大豆产量预计为43.62亿蒲式耳,单产达到创历史记录的52.5蒲式耳/英亩,但美豆丰产对市场盘面的打压很弱,丰产利空逐步被市场消化。2016/2017年度南美大豆种植面积小幅增加,但在2016年四季度和2017年一季度可能面临拉尼娜气候的影响,市场存在干旱天气影响单产的可能。

中国生猪养殖利润高企,规模养殖化程度加剧,元旦、春节前的养殖利润高位为豆粕、菜粕提供支撑,国内豆粕、菜粕现货成交活跃、库存紧张,豆粕现货价格持续在3200元之上,在美豆丰产寻找低点后,国内豆粕和菜粕小幅回升,豆粕1701有望到2850-2900元一带反弹,建议豆粕以逢低做多为主,上涨的空间取决于南美大豆的天气状况。

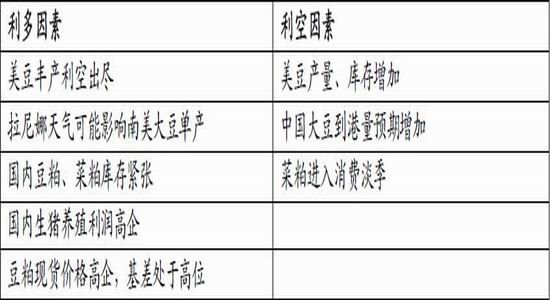

表1:豆粕利多、利空因素对比

豆粕1701操作策略

买入区间:2700-2900元一带,仓位20%-30%;目标位:目标位3000-3100元;投资周期:时间1-2个月;

止损位:2700元一带止损,可根据盘面变化减少仓位;盈亏比:2.5:1

风险提示及跟踪

1.宏观市场潜在风险;

2.跟踪南美主产区天气状况。

广发期货 鲍红波

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。