11月底,OPEC会议将决议OPEC组织成员国限产具体实施计划,协议一旦达成,明年初供需或将再度平衡;同时临近冬季,原油将引来传统消费旺季,国际原油价格或将突破55美金/桶,这将从成本上对聚烯烃形成较为有力的支撑。同时各石化厂家库存仍处于偏低的水平,虽本周略有上升,但是整体出货压力不大。石化价格坚挺,期价下行空间有限,仍存在上行动力。

一、国际原油价格走势分析

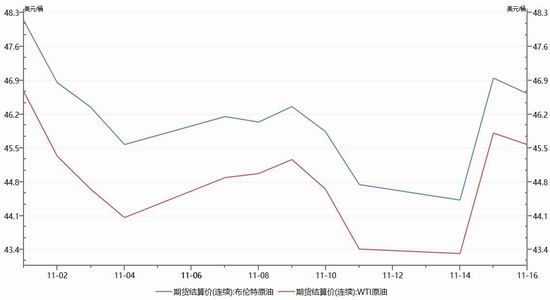

本周国际原油价格震荡小涨,限产预期和供需面是主要影响因素。截至11月16日收盘,WTI区间43.32-45.81,布伦特44.43-46.95美元/桶。供需面来看,OPEC和俄罗斯的真实原油产量高企,而美国原油产量的下降趋势也已停滞,供应过剩仍然难以缓解。需求端来看,美国原油库存在继续增长的可能性,同时国际能源署看衰需求前景,也打压业者信心。关注11月底OPEC会议,会议将决议OPEC成员国限产具体实施计划,冻产协议一旦达成,原油有望2017年初供需再次平衡,布伦特原油期货或将突破55美元/桶至60美元附近。从成本上对聚烯烃形成较强支撑。

二、 石化装置运行情况统计

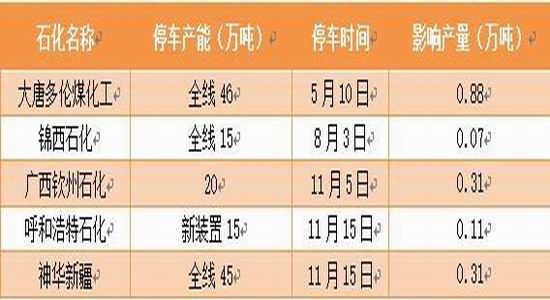

神华新疆MTO装置负荷偏低导致丙烯原料供应不足,45万吨/年的PP装置11月15日临时停车。在产量方面,本周损失产量在1.68万吨。

三、聚丙烯价格走势分析

本周石化厂价调涨,以及库存低位水平推高现货报盘,但下游工厂对高价货源持抵触心理,仅维持刚需采购。中天合创粒料进入华北PP市场,但量偏少,冲击力度不大,市场价格高位整理。

四、 聚丙烯库存分析

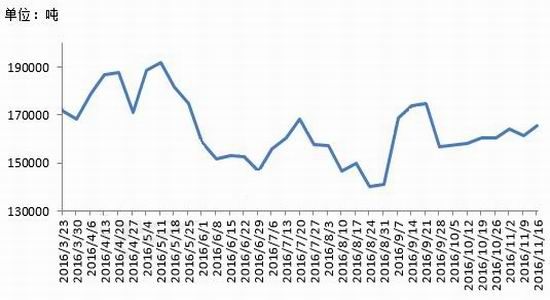

本周国内PP主要生产企业及部分中间商库存小幅上涨。据统计主要石化库存较上一周期上涨0.45%左右,主要石化及中间商库存较上一周期小涨2.5%。国内PP市场以消化前期涨幅为主,下游企业对高价货源存在抵触情绪,以刚需采购为主,备货意愿不强,导致石化库存消耗放缓。与此同时部分神华新疆及中天合创货源陆续到达华北、华东等市场,虽未有明显市场供应,但供应增加预期重现。在需求不变的情况下,预计下周期,石化库存或将进一步小幅上涨。但是就目前情况来看,石化库存仍处于偏低位置。

五、 下游开工率分析

本周国内聚丙烯下游行业整体开工率在66.3%左右。其中塑编行业在68%,共聚注塑开工率在67%,BOPP开工率在64%。塑编行业整体开工率在68%左右,比上周略有下降。塑编工厂由于原料高位,成本增加,利润降低,而终端出货不畅,导致开工积极性有所下降。

六、行情预测

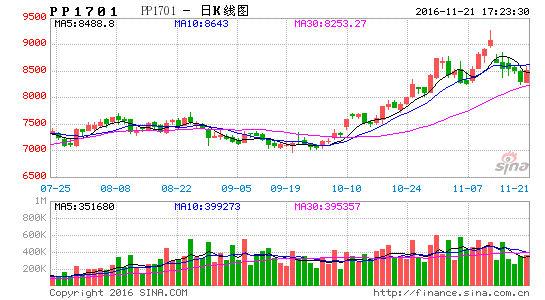

石化库存低位运行,出货压力不大,石化价格坚挺,现货市场价格或将延续高位盘整,下跌空间有限。同时考虑到上游原料原油价格存在上行的预期,为聚丙烯期价提供足够上升动力。PP1701合约上行的格局并未改变,可以尝试在20均线附近多单介入,近期有望上探9000一线。

弘业期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。