摘要:

国内豆一期货合约标的是国产大豆,为非转基因豆;豆油和豆粕期货对应标的由进口转基因大豆压榨而成。由于国内非转基因大豆可以用作食品豆消费,且种植效率差、单产水平较低,因此成本和销售价格要大幅高于进口大豆价格。但由于进口大豆的期货合约流动性差,我们通过对豆油和豆粕的压榨配比来合成进口大豆,进而围绕国产豆和“模拟”的进口大豆价差进行套利。通过测算,我们认为,当国产豆对进口豆的价差低于150,二者价差拉大的概率增加,且上方的空间可以达到300以上,因此可以在二者价差较小时进行做大价差的操作。

具体策略如下:

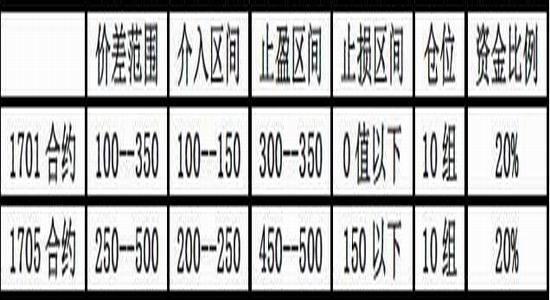

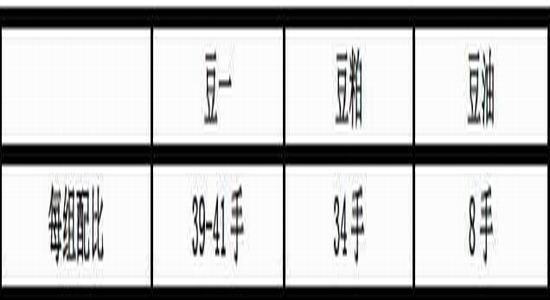

策略配比:A1701:M1701:Y1701=41:34:8

操作方向:买A1701卖M1701、Y1701

建仓价差:(-1000,-500)

建仓资金比例:20%

建仓组数:10组

止盈价差:>7000

止损价差:<-4000

风险提示:

1、近月交割临近,豆粕贴水较大出现回归,对价差扩大不利。

2、南美天气炒作对进口大豆、豆粕和豆油影响较大,不利于价差扩大。

3、国储抛储的利空仍将对市场产生较大影响。

一、国产豆基本面情况

1、产量增加、库存较高,供应充裕

自今年年初,中央政府提出推进农业供给侧结构性改革是建设现代农业和提高我国农业竞争力的重大举措,农业结构调整是农业供给侧结构性改革的重要任务。对当前农业结构存在的问题,应采取综合措施加以解决,优化农产品结构、区域结构、经营体系结构和产业结构。促进和扶持农业结构调整,引导和支持各地在调整优化农业布局和结构上取得突破。具体来说,就是针对我国玉米供求严重过剩的情况,调减种植面积,提高大豆和杂粮等作物的种植面积。

从我们调研的情况来看,东北各地区政府积极相应中央号召,引导农民调整产业结构。调研的结果显示,玉米的种植面积大幅下调,大豆、经济作物及青畜饲料的种植面积有不同程度的提高。大豆种植面积的提高毫无疑问会提高国产大豆的供应量,给价格带来一定的压力。根据调研今年国产大豆的产量可能增加30%左右,最主要原因是黑龙江地区部分玉米转种大豆导致种植面大幅增加。

我国国内大豆为非转基因大豆,由于单产水平低,生产成本较转基因大豆高,因此,生产成本较高。大豆的用途主要可分为食用消费和压榨消费:国内种植的非转基因大豆可以用作食用消费也可以用于压榨用途;而进口大豆理论上只能用于压榨,不能用于食用。由于2008年以来的临时收储政策原因导致国产大豆的库存仍有600万吨左右的水平。今年上半年以来,国储低价抛售大豆库存160万吨,对国产豆的价格打压严重,目前国内收割期刚结束,为了支持农民大豆销售,政府早在9月初停止抛售;近期委托中储粮在黑龙江地区收购60万吨新豆,对近期大豆价格有利好支撑,因此我们认为,短期来看,国产非转基因大豆将维持偏强震荡的行情。

总之,短期来看,收割及暂停抛储对豆价利多;但国储大豆库存维持较高水平,加之大豆的增产,中长期大豆的供应压力仍旧较大。

2、价格相对较高、压榨退出严重,需求仍将低迷

需求方面,由于国产大豆的成本较高,在榨油领域无法与进口大豆进行竞争与抗衡,因此除黑龙江部分地区小规模压榨,基本退出压榨市场。国产大豆作为食品豆成为最主要的消费,但由于人口和生活水平的提高较为稳定,市场对食品大豆的需求也维持较为理性的增长,因此我们很难指望国产大豆在需求方面出现大的增加。

综合供给和需求面的情况看,种植面积增加导致产量增加,加之大量的国产豆库存有待抛售,对目前国产大豆的压力较大;而从压榨领域退出后,国产豆的需求并没有特别突出的增加,因此,供求过剩的状态将长期存在。这也是导致目前国产大豆价格偏低的主要原因。短期来看,由于抛储暂停、政府收购持续可能会给价格带来支撑,因此,我们对短期大豆价格走势不悲观。

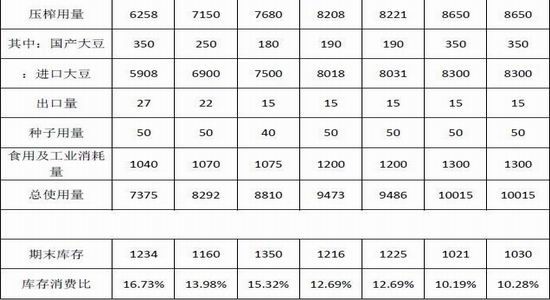

表1:大豆供求平衡表

二、全球大豆基本面情况

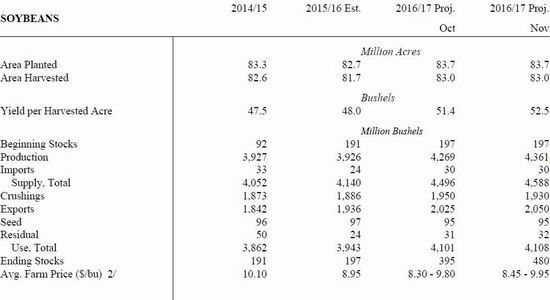

从最新美国农业部报告看,美国大豆的单产达到52.5蒲式耳/英亩,创出了历史新高;由于种植面积同样维持历史新高,因此美豆的产量创出历史记录新高的43.61亿蒲式耳,在需求稳定的情况下,美豆的期末库存出现了大幅增加,对豆类的价格有利空影响。

图1:美豆供求平衡

从南美洲方面看,由于巴西经济金融环境出现问题,农民从银行融资贷款受限,导致大豆的种植面积增幅低于正常年份5%的水平,市场预期巴西大豆的种植面积可能提高2%左右。而阿根廷方面,由于新政府对农作物出口政策的改变,玉米和小麦的出口关税由20%下调至0,大豆的出口关税由35%下调到30%;这将导致玉米和小麦的利润高于大豆,农民可能会减少大豆的种植面积而相应提高玉米和小麦的种植面积。但整体来看,巴西大豆的种植面积增加幅度可能会超过阿根廷大豆面积减少的幅度,南美洲大豆的种植面积稳中趋增。从气候的角度看,由于今年进入到拉尼娜气候的可能性为55%,若是弱拉尼娜气候,对南美的单产影响不大;若发展到中等程度的拉尼娜气候,可能给该地区带来干旱,不利于大豆的增产。从目前种植期的情况看,巴西降雨较充足对大豆的生长还是非常有利的。因此,短期全球大豆的宽松预期可能还会维持,但后期需要关注天气的变化情况。

根据美国农业部的预测,2016/17年度,全球大豆的产量将大幅度提高,由去年的3.132亿吨大幅增加到3.3609亿吨,期末库存也由7707万吨增加到8153万吨,整体的库存消费比也出现了增加。

钢材近期生产出现回升,对焦炭的需求相对平稳刚性。目前钢材的社会库存和钢厂库存都处于偏低的位置,市场的需求没有库存缓冲,非常刚性。所以钢价没有必须下跌的理由。钢厂的盈利虽然下滑,开工率略降,但是对焦炭的需求不会有太大问题。

三、国产豆和进口豆价差走势分析

由于进口大豆的期货合约没有流动性,我们只有通过豆油和豆粕来模拟进口大豆的价格。根据行业的压榨产出情况,进口大豆的出油率为18.5%,出粕率为78.5%;因此可以折算出进口大豆的现货价格为:(豆油价格×0.185+豆粕价格×0.785)(未计加工费用);国产豆和模拟进口豆价差为:(豆一价格)—(豆油价格×0.185+豆粕价格×0.785)。

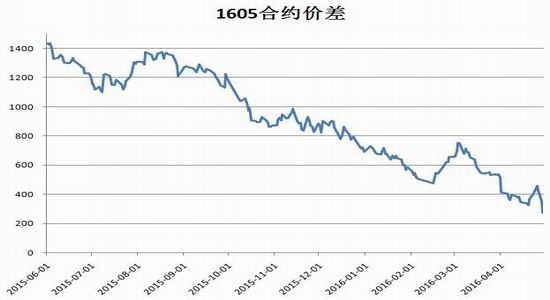

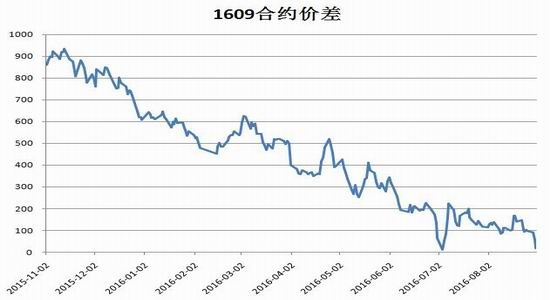

图2:国产豆及模拟进口豆价差走势

通过对比国产大豆的价格和模拟的进口大豆的价格,二者的价差在收储政策实施期间达到千元以上,随着收储政策的结束,国产大豆价格的强支撑荡然无存,二者的价差大幅下挫。由最近价差的走势图看,1605合约及1609合约是收储结束后的合约走势,二者价差持续单边走低;而1701合约和1705合约则已经反映了收储结束的情况,1701合约的价差围绕250波动;1705合约价差围绕400上下波动。考虑到国产豆的价格应高于进口转基因大豆的价格,我们认为二者的价差低于150可以介入做多。

四、国产豆和模拟进口豆价差套利投资策略

综合以上因素,我们认为,随着国储收购政策的退出,国产非转基因大豆将逐步市场化;国产大豆的种植成本较高,用途也较特别,必然会高于转基因的进口大豆价格。从近期合约1701和1705合约的走势情况看,二者的价差分别在100—350和300—500的区间波动;建议可关注二者价差缩小时做扩大的

操作,具体操作策略如下:

其中大豆、豆油和豆粕的配比如表:

风险提示:

1、近月交割临近,豆粕贴水较大出现回归,对价差扩大不利。

2、南美天气炒作对进口大豆、豆粕和豆油影响较大,不利于价差扩大。

3、国储抛储的利空仍将对市场产生较大影响。

兴证期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。