在天气正常的情况下,2016年全球大豆仍处于增(高)产、高库存周期,供应端压力继续压制价格。CBOT大豆底部区间预估870美分/蒲附近。农产品需求缺乏弹性,所以大豆需求端呈现刚性特征,主要起到支撑价格的作用。关注豆类油脂市场题材,如天气、种植面积、进出口、汇率、运输、政策等等,可能会引起短期供需冲突,从而形成阶段性机会。2016年剩下的时间里,油脂价格底部价格有效,回落空间有限。

一、上游大豆:宽松格局未变

(一)全球大豆产量:预计处于高产周期

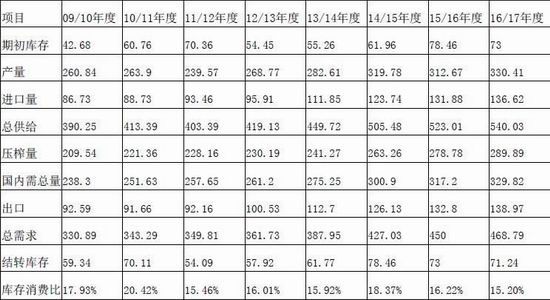

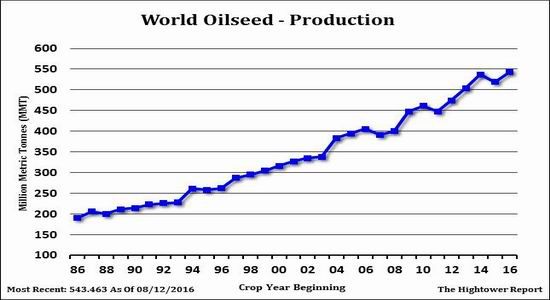

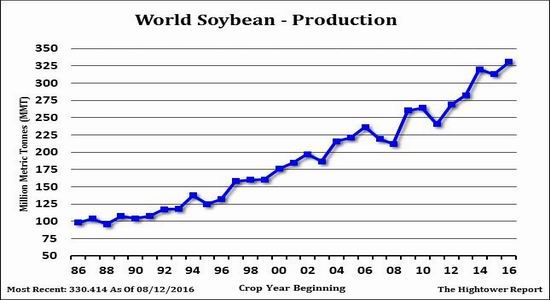

据2016年8月美国农业部(USDA)发布的世界农业供需报告(WASDE),预计16/17年全球油籽产量5.435亿吨,较上月上调700万吨。随着产量增加和期初库存上调,预计16/17年全球油籽供应量上调810万吨。随着供应量上调部分抵消压榨量的增长,16/17年全球油籽库存较上月上调450万吨至8060万吨。大豆作为全球第一大油料作物(占比约61%),2016/17年度全球大豆产量预计上调450万吨达到3.304亿吨,2016/17年度全球大豆连续五年增产,连续三年维持在3.1亿吨以上的水准,较2011/12年度产量增幅达到38%,不断打破历史最高纪录水准。

表1全球大豆供需平衡表

资料来源:USDA 单位:百万吨

我们认为,2016/17年度全球大豆产量将再创历史新高,依旧是豆类价格难以逾越的障碍,预计将会继续压制2016年9月至2017年8月期间豆类价格;如果新作大豆产量大幅下降(目前来看,这种情况出现的概率较小),豆类市场进入减产周期,熊市格局才能扭转。

图1全球油籽产量

资料来源:USDA 单位:百万吨

图2全球大豆产量

资料来源:USDA 单位:百万吨

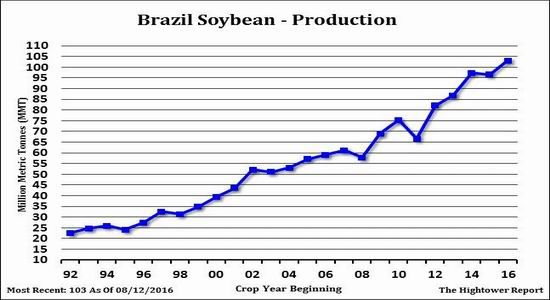

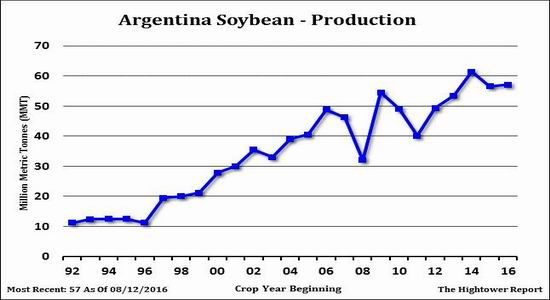

从8月的美国农业部供需平衡表中我们可以看到,2016/17年度南美大豆持续增产。巴西大豆产量将达到1.03亿吨、阿根廷大豆产量将达到5700万吨,不出意外,全球的大豆供给情况将进一步宽松。

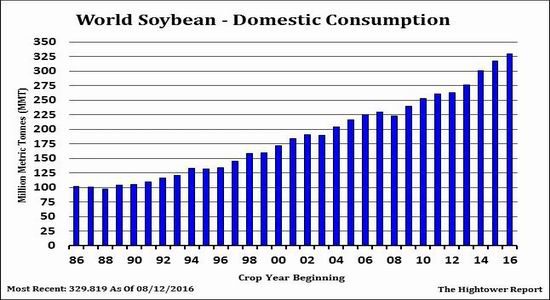

图3全球大豆消费

资料来源:USDA 单位:百万吨

与7月份的报告相比,8月份USDA供需报告上调2016/17年度全球大豆产量预估44万吨,远远高于消费预估上调的数量104万吨,从而期末结转库存上升,库存消费比相应上升,8月份报告对全球大豆价格具有压制作用。

1、美国大豆:丰收是大概率事件

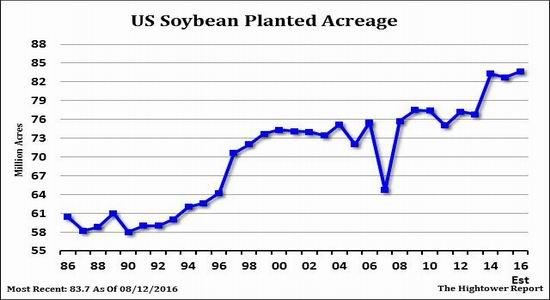

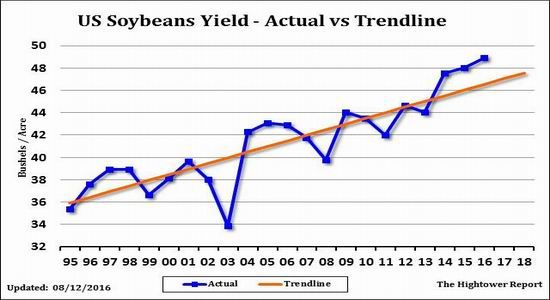

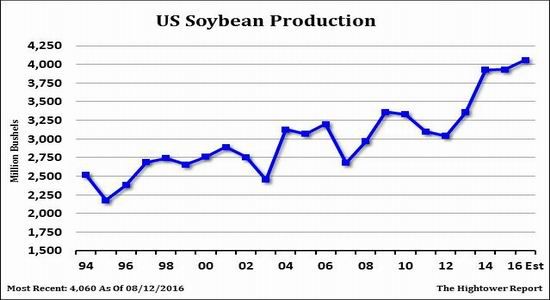

据WASDE报告,预计2016/17年度美国大豆单产48.9蒲式耳/英亩,远远高于7月份预估46.7蒲式耳/英亩,也大幅超出市场预期的47.5蒲式耳/英亩。总产量方面,USDA预计2016/17年度美国大豆总产量40.6亿蒲式耳,约1.105亿吨,这也是美国大豆产量首次突破1.1亿吨,再创历史新高,实现五连增。本次单产数据的预估非常重要,因为这是今年USDA首次对美豆单产预估做出的调整:在5-7月的报告中,USDA均将美豆单产维持在46.7蒲式耳/英亩的趋势单产水平,对于6-7月美国大豆优良的生长情况并未做出反映,直到本次报告才对于今年美豆优良的生长情况对应的单产水平首次给出官方预估,这也相当于对今年美豆单产水平定了基调。

表2美国大豆供需平衡表

资料来源:USDA 单位:百万吨

不过在美国大豆连年丰收的情况下,大豆价格大幅下跌,而种植成本却稳步抬升,农民的种植效益逐年下降。近年美国大豆的种植成本为850美分附近,而CBOT大豆1月合约前期低点在870美分附近。

图4美豆播种面积

资料来源:USDA 单位:百万英亩

图5美豆单产

资料来源:USDA 单位:蒲式耳/英亩

图6美豆产量

资料来源:USDA单位:百万蒲式耳

职业农场主杂志(ProFarmer)从8月22日起开始第24次年度中西部作物进行实地考察,经过持续四天考察,8月26日发布最终报告结果显示:预计美国大豆产量将达40.93亿蒲式耳的纪录高位,大豆平均单产为每英亩49.3蒲式耳,高于美国农业部8月供需报告中40.60亿蒲式耳和48.9蒲式耳/英亩的预估值。ProFarmer田间调差报告结果基本证实了美豆丰产的前景。气象预报显示,未来中西部的中部和西部地区可能出现降雨,有利于大豆作物的晚期生长,从往年情况来看,ProFarmer报告对产量的预估一般偏保守,除去2012年因美国遭遇半个世纪最严重旱情袭击,ProFarmer将大豆单产预期下降较多,与实际相差较远外,其它大部分年份,ProFarmer预估单产基本较实际单产低1-3蒲式耳左右的,因此,市场普遍预计今年美豆最终实际单产或高达50蒲式耳以上。

后期可能出现三种情况:一、如果后期美豆生长优良率依然维持在70%以上,那么9月USDA报告中仍有可能再度上调单产预估,甚至不排除今年美国大豆单产首次突破50蒲式耳/英亩的可能性;二、后期美国大豆生长或收获期遇到小问题,那么单产水平仍有可能维持在48蒲式耳/英亩的高水平;三、如果后期美国大豆生长或收获期遇到重大天气问题(如早霜),那么单产才有可能大幅下调。基于NOAA天气预报显示,后期美国大豆主产区没有干旱迹象。至于霜冻,由于今年气温略高于往年同期,所以出现严重霜冻的概率较小。结合以上分析以及ProFarmer巡查结果,我们认为出现第三种情况的可能性最小。9月USDA报告或将继续上调美豆单产预估,将给市场带来丰产压力。

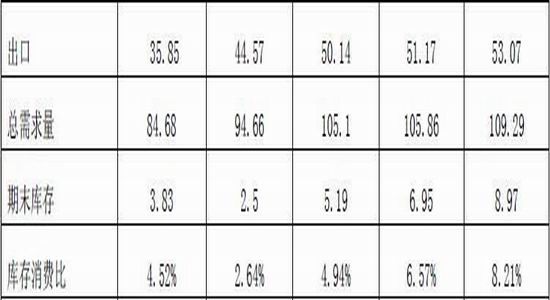

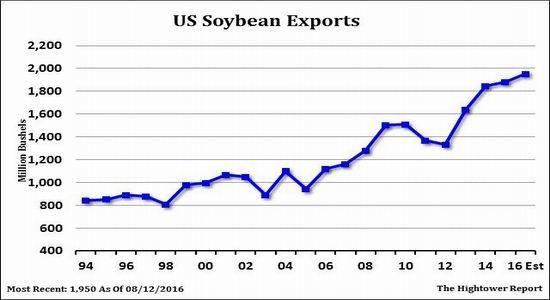

一般情况下,美国大豆的出口量和产量呈现正相关性,产量增加出口量也往往会增加。但由于大豆最大进口国中国经济增速放缓,以及更为廉价的南美大豆出口量增加,挤占美国大豆的市场份额。本年度美国大豆在产量增加的情况下,出口量增速明显放缓,而且出口进度慢于往年。美国农业部8月份预计,2016/17年度美国大豆出口量为5307万吨,较上年度增210万吨,增幅为4%。

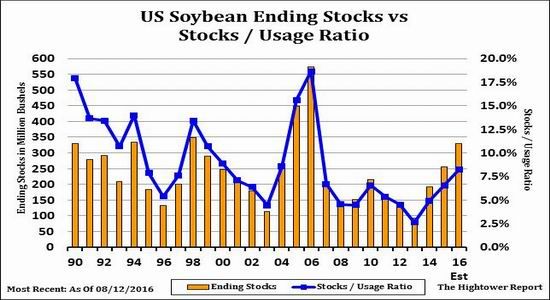

美国本土压榨消费量维持刚性增长,但增幅明显放缓。美国农业部8月份预计,2016/17年度美国大豆压榨消费量为5280万吨,较上年度增加110万吨,增幅为2%,低于五年平均增幅。因此,在美国大豆产量持续增产,而消费、出口量增幅放缓的情况下,美国大豆期末库存持续增长。美国农业部预计,2016/17年度美国大豆期末库存为897万吨,较上年度增加202万吨,增幅29%,创下9年来新高。

图7美豆出口

资料来源:USDA 单位:百万蒲式耳

图8美豆库存与库存消费比

资料来源:USDA 单位:百万蒲式耳

2、关注南美大豆播种情况

8月WASDE报告预估2016/17年度南美大豆两大主产国巴西和阿根廷产量分别为1.03亿吨和5700万吨,其中巴西大豆产量实现四连增,创下历史新高;阿根廷产量较上年度持平,处于历史第二高位。巴、阿两国产量合计1.573亿吨,处于历史最高位;由此可见,南美大豆也处于增产周期。

对于2016/17年度南美大豆产量的分析,我们依然关注两个方面:种植面积和单产状况。首先是种植面积,我们认为2016年巴西大豆种植面积保持高位预估。USDA预估2016/17年度巴西大豆种植面积3330万公顷,阿根廷大豆种植面积2000万公顷,均创下历史新高。2016年4季度,南美新作大豆进入种植季节:如果种植面积出现大幅缩减,那么豆类市场可能迎来熊牛转折的拐点;反之,如果种植面积仍保持历史高位或再创新高,那么熊牛拐点延迟。目前而言,我们认为2016年4季度南美地区大豆种植面积仍将保持历史高位,不排

除继续扩种的可能性,理由如下:(1)汇率因素,巴西雷亚尔贬值而美元升值的趋势使得巴西大豆出口继续挤占美国大豆出口份额,巴西大豆贸易利润率预计较好,农户收益可观,将会激励新作种植;(2)阿根廷方面,阿根廷新总统采取一系列自由经济政策:汇率自由化、降低出口关税等贸易自由化举措,均有利于农户增加谷物出口量,从而增加收益;在农户收益得到改善或大幅提升的背景下,我们不排除2016年阿根廷农户将增加谷物种植面积;(3)南美地区作为资源大国,可耕地面积广阔:巴西可耕地面积约2.8亿公顷,已耕地面积占可耕地面积仅约20%;阿根廷土地资源也十分丰富,基本上按照市场需求确定作物种植面积,有大量闲置土地。所以巴、阿两国均具备增加耕地面积的潜力。我们认为,2016年第四季度南美大豆种植面积有可能继续增加,尤其是阿根廷。在2016年南美大豆种植面积保持高位的预期下,我们对于豆类市场的熊牛拐点出现的预期要顺延到2017年1季度:对于南美天气状况和美国春耕预估的观察。

对于决定总产的第二个要素—单产水平,当前而言两国主产区天气状况总体良好。由于2016年1-2月份才是南美大豆生长关键期,届时南美地区天气状况将成为市场关注的焦点:如果遇到干热、干燥甚至干旱等天气状况,不排除市场对于南美“天气市”炒作的可能性;如果天气良好,或者天气不利影响有限,那么4-5月南美大豆收获季节,产量再创新高,预计将会打压豆类价格。

图9巴西大豆产量

资料来源:USDA 单位:百万吨

图10阿根廷大豆产量

资料来源:USDA 单位:百万吨

3、中国大豆:产量持稳关注政策

据8月WASDE报告预估,2016/17年度中国大豆产量1150万吨,创下1994年以来的历史新低。中国大豆产量占全球大豆产量比重仅约3.6%,在全球大豆供应端的影响“无足轻重”,我们主要关注进口需求和政策导向。

对于大豆补贴而言,我国已经连续两年实现目标价格补贴政策,目标价格均为4800元/吨。国家发展改革委于4月1日发布2016年大豆目标价格水平为每吨4800元,即每斤2.40元,与2015年持平。该政策使得农户种植大豆的积极性好转;2016年我国大豆产量持稳或小幅上升有望成为大概率事件。在豆类熊市的大背景下,我们依然预计目标价格将成为豆一期货价格的“天花板”价格。

小结:全球大豆产量再创历史记录,实现五连增,全球大豆供应状况进一步得到改善。

(二)全球大豆需求:缺乏弹性刚性特征

1、全球大豆库存:处于历史高位

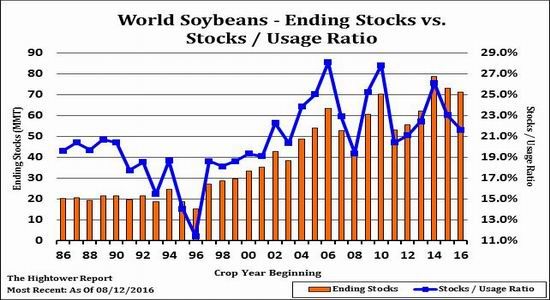

据8月WASDE报告预估,2016/17年度世界大豆需求量4.6879亿吨,同比增速约4.2%,略低于1992年至2015年间复合增长率4.41%;全球大豆库存7124万吨,创历史第三高水准。由此,2016/17年度全球大豆库存消费比约15.2%,较去年有所下降。我们认为,全球大豆消费保持着稳定增长的趋势,呈现刚性特征,对于提振价格作用有限,更多地充当支撑价格的作用。

如前所述,2016/17年度全球大豆库存7124万吨,处于历史第三高位。其中,美豆库存897万吨,创历史新高;巴西大豆库存1610万吨;阿根廷大豆库存2782万吨;中国大豆库存1383万吨,均处于历史高位。我们认为,全球以及主产国大豆的充足库存将压制2016年第四季度以及2017年第一季度的大豆价格。

图11全球大豆库存与库存消费比

资料来源:USDA 单位:百万吨

2、全球大豆贸易:汇率战升级美豆出口增速放缓

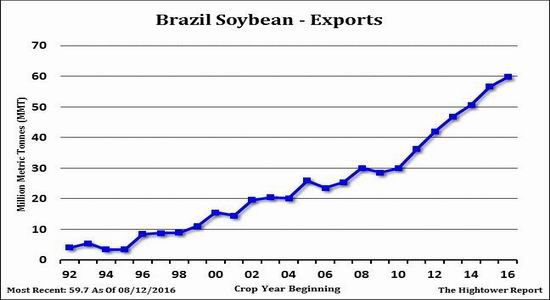

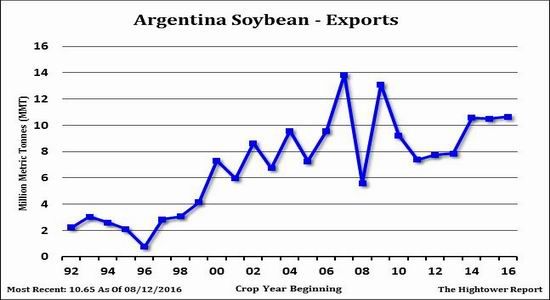

据8月WASDE报告,2016/17年度全球大豆贸易量2.7549亿吨,创下历史新高;其中进口量1.2676亿吨,出口量1.3897亿吨。出口方面,美国出口占全球份额36%,降至历史第二位;巴西出口占全球份额44%,创历史新高;阿根廷出口占全球份额8.7%,上升至历史第三高位;由此可见,2016/17年度巴、阿两国大豆出口迅猛增加:巴西大豆的出口份额连续第五年超过美国,阿根廷大豆出口也在恢复。我们认为,美国大豆出口份额被南美大豆挤占,对于CBOT大豆价格形成利空影响。

图12巴西大豆出口

资料来源:USDA 单位:百万吨

图13阿根延大豆出口

资料来源:USDA 单位:百万吨

二、豆油期价展望:底部已经形成

(一)全球植物油:库存消费比降至历史最低位

据8月USDA报告,2016/17年度全球植物油产量1.7828亿吨,再创历史新高。全球植物油期末结转库存1614万吨,国内消费量1.769亿吨,库存消费比为9.12%,处于1999年以来的最低位。我们认为,全球植物油库存消费比处于低位水平有利于支撑整体植物油价格。

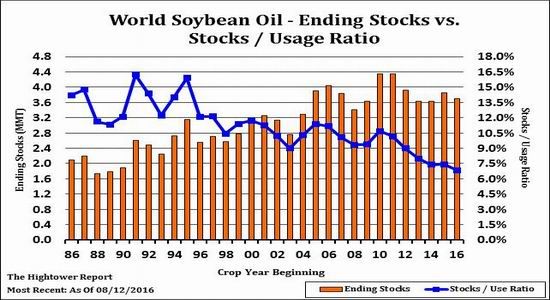

(二)全球豆油:库存消费比处于历史低位

图14全球豆油库存消费比处于历史低位

资料来源:USDA 单位百万吨

据USDA报告,2016/17年度全球豆油产量5395万吨,再创历史最高纪录水准。其中,中国、美国、巴西和阿根廷等主产国均创下历史新高产量。

库存方面,USDA预估2016/17年度全球豆油期末结转库71万吨,处于历史第四高位。2016/17年度全球豆油消费预估为6511万吨,库存消费比为5.7%,在1992年至2015年期间处于最低位置。我们认为,全球豆油库存消费比处于历史低位,有利于支撑豆油价格。

(三)豆油消费结构:食用需求占主工业需求弹性较大1、食用需求:印度需求快速增长

2000-2015年,中国豆油食用消费复合增长率10.2%,印度为5.3%;2010-2015年期间,中国豆油食用消费增长率6.5%,印度为11.2%;由此可见,中国豆油食用消费增速放缓,而印度豆油食用消费量增速则大幅上升;印度豆油消费成为豆油消费快速增长的主要动力。

2、工业需求:弹性较高

(1)需求弹性:工业需求弹性较高

据USDA预估,2016/17年度美国、巴西、阿根廷、欧盟豆油工业用量分别为245万吨、287万吨、203万吨和95万吨,同比增幅分别为7%、2%、-8%和0;四国豆油供应用量占消费比重分别为28%、45%、83%和48%;2000-2015年,上述四国豆油工业消费复合增长率为38%、21%、59%和11%,均保持两位数的增幅;从长期来看,在豆油消费构成中工业用量的弹性大于食品用量。

(2)生物柴油:关注政策支持

据全球可再生能源网数据,2014年全球生物柴油产量297亿升,较前三年增幅约13%、32%和33%,创下历史新高。2000年至2014年全球生物柴油产量复合增长率(CAGR)约27.2%,2009年至2014年产量CAGR约10.78%,可见2014年全球生物柴油产量增速高于2009-2014年平均水平,低于2000-2014期间的平均增长率。我们认为,虽然2014年全球生物柴油产量增幅放缓,但是依旧存在上升空间。美国90%的生物柴油生产都使用大豆油,所以如果美国对于使用豆油生产生物柴油给予政策支持,那么将有助于提升豆油消费量,从而提振价格。从政策导向来看,当豆油价格处于历史低位时,将会受到更多的政策关注,所以我们不排除2017年美国将会出台相关政策,如补贴、免税等,从而提升豆油的生物柴油使用量。

(四)中国豆油消费:稳定增长

根据统计,2015年我国GDP增速为6.9%,低于2014年7.3%;2016年第一、二季度GDP增速分别为6.7%和6.7%,全年增速预估为6.7%-6.9%,较2015年再度放缓。我们认为,由于2016年经济增速进一步放缓,对于油脂消费需求具有一定的利空影响。

从我国居民油脂支出情况看,2012年我国城镇居民人均油脂类消费161.48元,同比增幅约6.9%,低于2000-2012年复合增长率7.7%;2014年我国农村居民家庭人均食油消费13.56千克,同比降幅约5.4%,低于2000-2014年复合增长率4.7%,处于历史第二高位。从我国居民恩格尔系数来看,2013年我国城镇居民家庭恩格尔系数是35%,农村居民家庭恩格尔系数是37.7%,均下降至历史最低位;由此可见,我国城乡居民家庭的恩格尔系数呈现下降趋势,但平均收入弹性仍为正值;城镇居民人均植物油消费量的收入弹性也处于下降趋势,并且小于农村居民的收入弹性,从1997年起平均收入弹性开始转变为负值。从价格弹性上看,我国城乡居民植物油消费的价格弹性均为负值,其中农村居民的价格弹性较大一些。因此,价格变动对农村居民人均植物油消根据相关研究,就全国平均水平而言,在1990-2004年期间,农村居民植物油需求的收入弹性整体上呈费的影响较大,对城镇居民的影响相对较小。不同地区农村居民对植物油消费的价格弹性变动没有表现出明显的规律性,这可能与各地区的饮食习惯和消费特点不同有关。

我们认为,从豆油食用消费端看,无论是消费结构、特征、弹性还是历史趋势角度,2016/17年度豆油消费预计呈现稳定趋势,难有大幅提升;农村居民家庭植物油消费的提升依然是植物油食用消费的重点。

三、理清投资逻辑、把握行情节奏

基于对三条投资主线的分析和研究,我们认为中期豆类油脂市场需要关注以下几点:

1、产量和库存方面,2016/17年全球大豆产量故事中的“美豆产量”基本已无悬念:美豆产量再创历史新高,而“南美大豆产量”则尚存疑虑:拉尼娜对南美2016年四季度播种的影响还不得而知,2017年一季度生长状况更是市场焦点,届时的天气状况就成为引导价格的主导因素,如果南美大豆再获丰收,那么2016/17年度大豆丰产状况将再度定格,反之,则可能迎来价格拐点。

2、由于农产品需求缺乏弹性,所以农产品的需求端更多地体现刚性需求的特征。我们也认为,2016年度全球大豆需求保持稳定增长,对于提振价格作用有限,主要起到支撑价格的作用。从大豆的下游制品豆粕和豆油的需求来看,中国作为饲料和油脂的主要消费大国,养殖行业的恢复需要时间周期;由于GPD增速下滑,饲料和油脂加工业也将受到影响。

3、虽然“供需主线”决定价格,但是市场并不缺乏题材:如天气、种植面积、出口、汇率、运输、政策以及“转基因问题”等等热点问题,都可能会引起短期供需冲突,形成阶段性机会。总体而言,我们对于2016年豆类市场价格不乐观,但是也并不十分悲观。我们认为,2016年四季度豆类油脂市场仍将延续熊市格局,继续震荡筑底,以时间换空间:CBOT大豆价格下方空间预计也有限,底部区间预估为870美分附近,豆类市场存在阶段性机会;从油粕品种强弱关系上,我们认为,豆类市场将会呈现“油强粕弱”的市场格局:豆油价格前期底部有效,而豆粕价格仍将探底。

我们建议,对于中期豆价的投资建议是把握好节奏,分阶段进行。总体上以熊市格局中反弹及震荡筑底思路为主,操作上建议以波段操作思路为主,品种选择以“油强粕弱”的策略为主。在豆价跌至低位时逐步建立多单,在价格反弹至高位区间时,多单离场;如果价格下跌至低位区间(如美豆870美分/蒲附近),届时则不建议过分看空,可以逢低吸纳多单;在价格上涨至高位区间(如美豆1100美分/蒲),也不建议过分看多,可以逢高吸纳空单;保持波段操作思路。

趋势策略上,可参考:(1)逢低做多DCE豆油(DCE棕榈油);(2)做多DCE豆油/做空DCE豆粕等。投资者可根据具体情况,择机选择相应投资策略。

风险点:英国退欧、美国大选、意大利公投等“黑天鹅”事件可能对全球金融市场造成冲击;拉尼娜天气未发生或强度不足以影响南美大豆产量。

东海期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。