策略概述

近期煤焦现货价格受期价回落影响,涨势明显放缓。加之黑色系中螺纹及铁矿现货行情相对煤焦偏弱,导致钢矿期价率先高位回调。但目前东部地区煤焦现货供应仍面临运力不足导致的库存偏低,因此回调过程中煤焦仍表现为相对钢矿明显偏强的局面。此外,焦煤基差较大,秦皇岛港山西产一级冶金焦,基差高达300元以上,因此理论上市场具备短线做多焦炭(2232, -47.00, -2.06%)的条件。

策略风险

本策略风险点就在于下游钢厂煤焦需求因为开工率的稳步下行,已经开始减弱。但是并没有完全传导之上游焦化企业市场,目前仅有部分大型焦企意识到风险开始有意的控制开工,而中小型钢厂还是维持保持或提高产量,追求短期收益的操作方法,因此短线煤焦行情虽有维持相对偏强的动力,但是中长线走势隐患较大,期价走势或转为宽幅震荡。

交易计划

本策略,当前持仓:多焦炭1701合约50手,后市持仓根据行情变化灵活操作;建仓区间2040-2050元/吨左右、目标区间2200-2250元/吨左右、止损区间1950-2000元/吨左右,资金使用率8%。

1、基差过大临近交割期现价格将靠拢

截至11月17日收盘,天津港山西产一级冶金焦平仓价在2350元/吨,焦炭1701合约收盘2048元/吨,期货贴水302元/吨左右。临近1月交割,期现价格有逐步靠拢的趋势。目前焦炭交割成本在40元/吨左右,因此价格波动幅度预计可到250元/吨左右。而就近期基本面运行情况而言,利多利空因素交织,盘中多空对峙期价宽幅震荡,因此现在不能断言期货会向上追高现货,或是现货向下追低期货。初步预计期价波动区间在1900-2300元/吨之间。

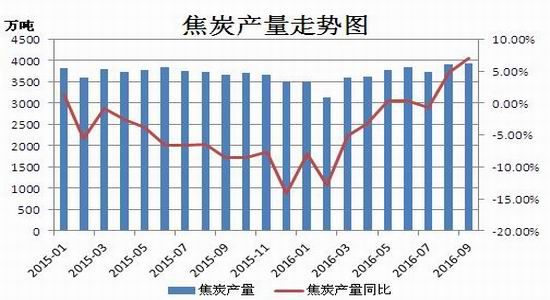

2、焦炭产量升高供应缺口继续放大

9月我国焦炭产量为3929万吨,同比升高6.97%,1-9月累计产量33088万吨,环比降低1.9%。月度供应升高,年度供应小幅回落。数据显示虽然今年现货供应处于稳步回升的状态,但整体供应仍略低于去年同期水平,因此短线产量的回升,可认为是弥补下游需求,但是若照此速度进行下去,年度供应量最终有望转变为升高,届时供应压力将升高。因此短线价格走势有继续上行的动力,但长线行情存在下跌风险。

焦炭产量上涨加剧了焦煤供应压力,根据供应缺口方面数据来看,9月我国炼焦总供给量为4106.52万吨,其中国内产量为3551万吨,环比小降0.39%;进口量为555.52万吨,环比降低14.36%。9月总需求量为4650.26万吨,环比升高0.45%。供需数据表明,9月进口量大降导致整体供应量同步走低,进而导致供需缺口放大至543.75元/吨,增幅高达30.71%。综合来说,国内市场焦煤产量和焦煤整体需求情况大致持平,仅有0.5%以内的小幅波动。但受制于进口量大幅走低,使得市场增加了月127万吨左右的需求缺口。虽然目前国内市场需求缺口的放大,将导致现货需求力度升高,使得市场处于供弱需强的状态,并可支撑煤焦价格走强。但就后期市场而言,需要注意的是钢厂的开工率,一旦干厂开工持续下降,则有可能形成国内整体需求降低,进而缩小供需缺口的反向逻辑,这将对原料价格产生偏空影响,因此需要通过监控干厂开工变化来分析供应缺口变化的原因。

图1:焦炭产量、焦煤进口及供应缺口走势图

数据来源:wind资讯,招金期货煤焦钢事业部

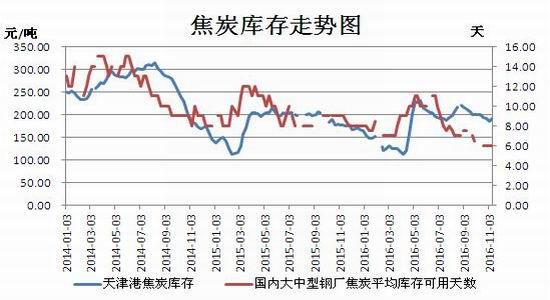

3、焦炭库存低位运行短线行情有上行动力

截至上周末11月11日,天津港焦炭现货库存达191万吨,环比小幅升高1.6%。钢厂库存可用天数方面,维持在6天的年内较低水平。数据上可以看出目前焦炭整体供应仍旧偏紧,钢厂库存可维持生产的最低标准,因此短线下游市场需求仍较为坚挺,可支撑价格走势。但是需要注意的是,港口现货价格已经出现反弹趋势,结合近期煤炭港口库存升高的消息可以看出,国内煤炭运力正在恢复,前期困扰行情走势的区域间供需不平衡的问题正在逐步得到缓解。因此中长线来看,煤焦现货的供应形势将越发的宽松,对于价格走势的下行压力也将加大。综合来说,短线焦炭在下游需求支撑下仍将保持相对偏强走势,但是中长线来看,随着供应的恢复价格下行压力也将升高。

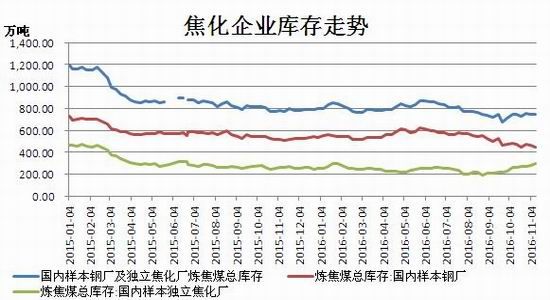

原材料库存方面,国内样本钢厂及独立焦化厂焦煤总库存746.42万吨,其中,钢厂库存446.32万吨,独立焦化厂库存300.22万吨。从走势上看,总库存走势平稳,钢厂库存降低,焦化企业库存升高,表明钢厂近期的开工率降低已经开始在炉料储存方面反映出来,而减少的储存需求则转移至焦化企业身上。一方面说明煤焦终端需求偏弱,另一方面也反映出,当前煤焦市场因为供应偏紧张,所以焦化企业销售压力并不大,是因此敢于建立库存。所以短线焦煤行情在焦企采购的支撑下还是能够维持相对偏强走势的,但钢厂库存降低对于中长线行情来说始终是个隐患,所以需要密切关注,防范行情因其下跌的可能。

图2:焦炭库存、焦化企业库存走势图

数据来源:wind资讯,招金期货煤焦钢事业部

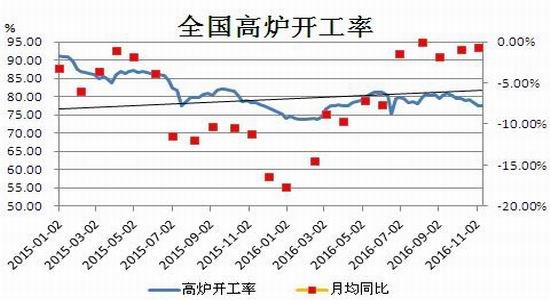

4、焦企开工高位运行钢厂开工小幅回落

数据显示截至11月11日,国内产能100万吨以下的焦企开工率继续升高4.2%至81.3%,产能在100-200万吨之间的焦企开工率小幅回落0.4%至81.3%,产能在200万吨以上的焦企开工率降低3.6%至83.5%。钢厂开工方面,截至11月11日,全国高炉开工率降低0.14%至77.35%,目前已经是连续4周降低。开工率变化说明,钢厂开工率的降低已经向上传导至焦化企业,尤其对于产能偏大的焦化厂来说,在未来需求预期减弱的情况下,提前下调开工率可以适当降低后期销售以及库存方面的压力。而产能规模较小的焦化厂在这方面操作则更加灵活,所以在当前现货市场价格以及需求仍表现良好的时候还是维持了提高开工率的节奏。据此可以判断,短线煤焦现货价格走势仍旧偏强,可维持短多思路,但是中长线来看,大型焦化企业已经注意到风险的存在,说明中线行情有下行压力,应该密切关注中性以及小型焦企后期开工率变化情况,来判断后期行情走势,若出现各级焦企全面性的开工率降低,则行情下行的风险将放大。

图3:焦化企业开工率、全国高炉开工率走势图

数据来源:wind资讯,招金期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

相关阅读