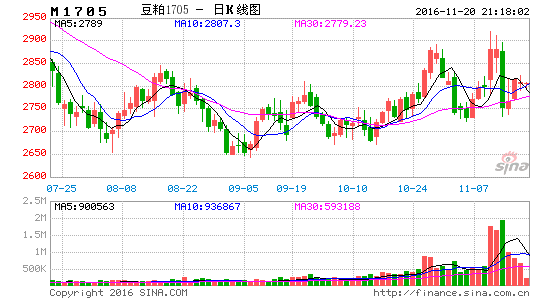

梳理近期行情逻辑,国庆节期间政府颁布严控房地产相关政策后,资金转移阵地,流入股市以及商品市场。那些价格处于低位,尤其是基差较大的品种被视为价值洼地得到资金青睐。比如铁矿,焦煤焦炭,然后炒完工业品炒农产品,上上周是棕榈油、淀粉、鸡蛋,上周是豆粕菜粕。豆粕从贴水500块到贴水300块,从升贴水角度来看豆粕期货还有一定的上升空间,不过资金市的特性就是一波接一波,并且来得快去得也快,短期内资金可能获利了结,行情走势将会回归基本面。

一、美豆出口抵消美豆丰产压力

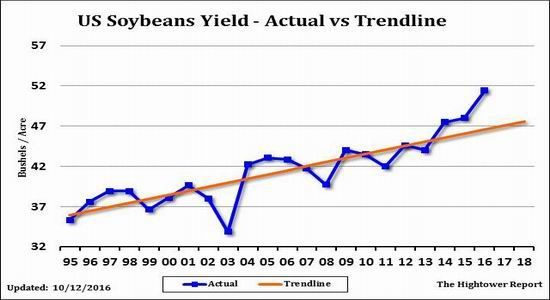

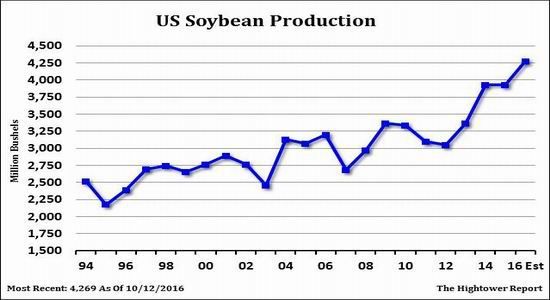

美国农业部10月供需报告显示,美国2016/17年度大豆单产预估为51.4蒲,产量预估为42.69亿蒲,年度库存预估为3.95亿蒲。单产和库存的调整幅度均低于市场预期。

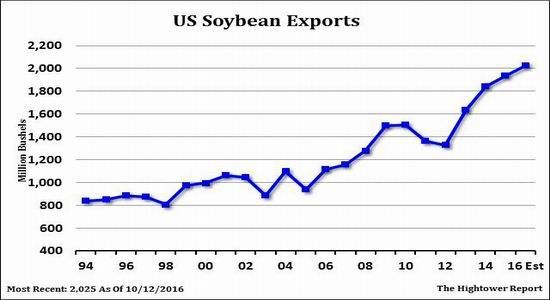

美国2016/17年度大豆出口预估为20.25亿蒲;压榨量预估为19.50亿蒲。

表1USDA11月供需报告

数据来源:USDA东海期货

从这份报告可以看出,美豆强劲的出口抵消了美豆产量创纪录带来的供应压力。从市场反应来看,报告是美豆本轮反弹的起点,公布后美豆开始反弹至今,可以说丰产的利空已经得到消化,市场关注焦点集中在出口。

根据USDA作物生长报告,截至10月17日优良率仍然维持74%,去年同期64%。收割进度,截止到10月24日,完成76%,去年同期84%,收割进度落后主要是因为美豆主产区中西部出现过量降雨不利收割,一度令市场担忧。不过随着收割进度的推进,实际单产越来越明朗,最后一点不确定性也消失了。机构预测USDA可能会在11月供需报告中继续上调美豆单产至52蒲/英亩以上,按照8240万英亩的收获面积推算,2015/16年度美豆产量最终可能在42.8亿蒲式耳。

图1美豆单产创历史记录 单位:蒲式耳/英亩

资料来源:USDA东海期货

图2美豆产量创历史记录 单位:百万蒲式耳

资料来源:USDA东海期货

需求方面,美国国内压榨需求变化不大。美国内陆油厂大豆现货压榨利润(200美分)和去年同期压榨利润相当。按照季节性规律,美豆压榨整个四季度都保持在高水平。2015年四季度累计压榨4.42亿蒲式耳,2016年压榨量不会落后于去年。

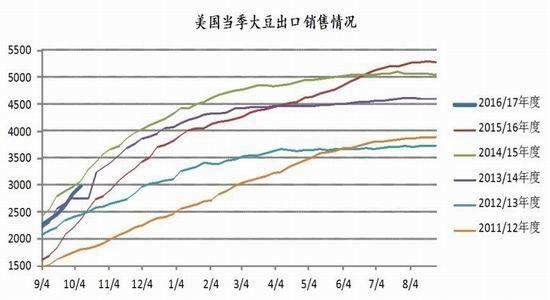

除去内需,出口需求应该是可能提振美豆价格的最主要因素。由于上一年度南美大豆歉收导致出口供应不足,促使海外买家纷纷转向美国大豆,2016/17年度前几个月美国大豆出口创下历史同期最高水平。本年度迄今的美国大豆出口销售总量高达3376万吨,比上年同期增加24%。同时USDA还频繁公布私人出口商销售美豆的报告。基于现有数据表现良好,USDA11月报告可能小幅上调美豆出口数据。

图3美豆出口需求旺盛 单位:百万蒲式耳

资料来源:USDA东海期货

图4美豆当季出口销售快于近年平均水平 单位:万吨

资料来源:USDA东海期货

不过,需要注意的是,美豆出口60%销往中国,比去年大幅增长,而余下的40%今年以来却出现下滑。美国大豆需求极其严重依赖中国。若中国转而与南美合作,将会挤占美豆出口份额。而这样的事情正在发生。上周巴西对中国售出四船大豆,11月和12月份交货,还有十船大豆的合同在洽谈之中。虽然近期巴西对华售出的大豆数量只占到中国每月进口量700万吨的一小部分,但是未来几个月里巴西很可能积极对华销售大豆,竞争比往年提前。

二、市场关注南美大豆播种情况

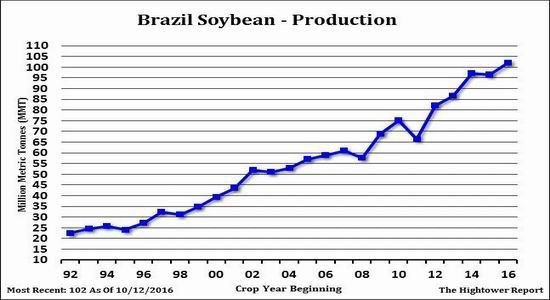

目光转下南美,当前多空双方都在盯着南美大豆的播种情况。机构预测市场预估2016/17年度巴西大豆播种面积较去年增加1.9%,为近年来增幅最小。究其原因,主要由于巴西玉米价格创下新高,刺激玉米种植积极性。低于近几年的同比增幅,但因单产水平的提高,预计产量增幅在5-8%。截至10月27日,巴西2016/17年度大豆播种完成41%,之前一周为29%,上年度同期为31%,五年均值为40%。主产州马托格罗索州,截至10月27日,大豆播种完成68%,上年度同期为36%。在帕拉那州,大豆播种率达到65%,上年度同期为68%。天气预报显示,这两个主产州天气总体上有利于大豆作物播种。

图5巴西大豆产量稳步增长

资料来源:USDA 东海期货

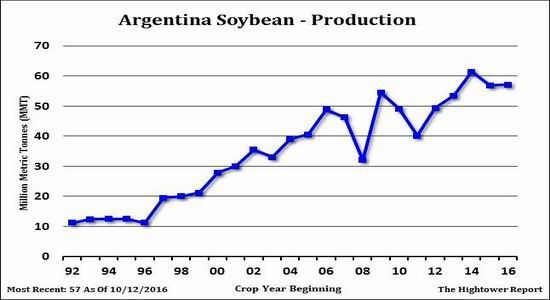

阿根廷大豆种植面积可能较预期减少。主要因为阿根廷农业政策的变化。在去年阿根廷新政府上台之前,承诺将此前高达35%的大豆出口关税以每年5%的幅度下降,直至完全取消,并且立即完全取消玉米和小麦的出口关税。去年新政府上台后,确实兑现了大豆出口关税下降5%至30%,同时也完全取消玉米和小麦的出口关税的竞选承诺。但今年新政府却未能继续兑现竞选承诺,今年不再继续下调大豆出口关税,主要因为政府收入下降。如此就导致大豆的种植效益要低于玉米和小麦,农户将减少大豆的种植面积,而转种玉米和小麦。据阿根廷布宜诺斯艾利斯谷物交易所预计,今年阿根廷大豆播种将会减少3%至1960万公顷。产量预估为5700万吨左右。

图6阿根廷大豆产量停滞不前

资料来源:USDA 单位:百万吨

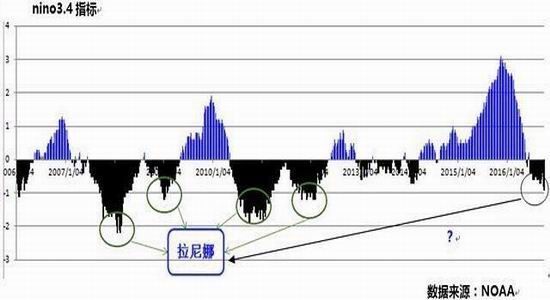

由于阿根廷种植面积下降抵消巴西种植面积增量,南美大豆供应显得非常紧张。一旦天气出现问题,全球大豆供应就全依赖美国。市场一直担心强厄尔尼诺现象结束后,拉尼娜现象可能接踵而来。拉尼娜现象通常会造成美洲地区天气干燥。这也是多头企盼的。不过,目前的情况仍然不明朗。气象学家普遍认为2016年余下时间内将出现弱拉尼娜天气。这一预估较几个月前市场认为的中度拉尼娜更为温和。在弱拉尼娜天气环境下,巴西南部的降雨料不太规律,但预计不会出现干旱天气。如果拉尼娜天气较弱,对南美作物不会产生严重的影响。这也是目前市场多空分歧所在。我们拭目以待。

图7厄尔尼诺/拉尼娜指数

资料来源:NOAA

三、国内豆粕市场供应充足

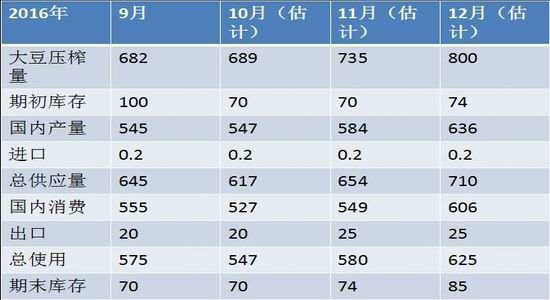

表2国内豆粕供需平衡表

资料来源:天下粮仓 东海期货

通过国内豆粕供需平衡表可以看到未来11,12月份,随着大豆压榨量的大幅增加,国内豆粕供应状况将会得到很大改善。大豆压榨量预计将从10月份的689万吨增至735万吨,加上上月结存的70万吨,11月份豆粕总供应在654万吨。消费从547万吨增至580万吨,库存增加4万吨。12月份供应状况将会继续得到改善,库存预计在85万吨。

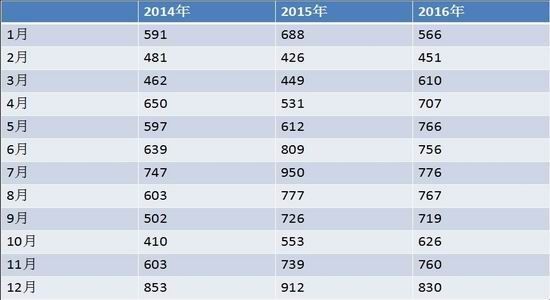

压榨量提高得益于两个方面,首先,四季度中国进口大豆到港量开始回升,预计10月份中国进口大豆到港量在626万吨,超过之前预期的560-580万吨预期,11月份预期到港量回升至750-760万吨,12月份则将触及到820-830万吨。

表3大豆到港量 单位:万吨

资料来源:天下粮仓 东海期货

其次,油厂开工率上升,上周大豆压榨产能利用率为49.2%,较上周减少1.8个百分点。目前大豆压榨利润良好,10月底及11月初大豆集中到港后,大多油厂将恢复开机,下周起油厂开机率将有所提高,将达到170万吨/周。第四季度特别是11,12月是我国油厂开工率较高的月份。

由于油厂开机率逐步提升,买家也不敢过分追高,这将使得豆粕现货涨幅将落后于豆粕期货,豆粕基差缩小。

图8油厂大豆压榨量 单位:吨

资料来源:天下粮仓东海期货

需求方面,进入10月份,天气开始变冷,国内水产养殖业进一步缩减,水产料降幅将放大,不过由于其它养殖业进一步好转,其中猪料及禽料均有所增长,预计11月份豆粕饲用需求环比持平或略有上升。

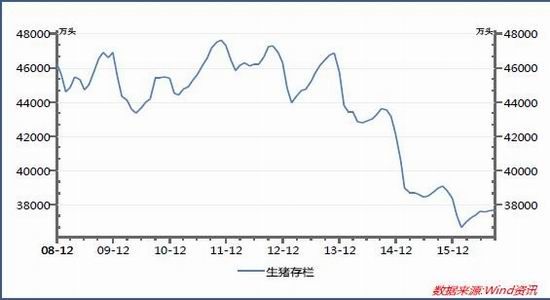

生猪方面,生猪存栏量小幅回升,但能繁母猪存栏量继续下跌,已跌至历史低位。国内生猪价格继续下跌,直逼16元/千克,但养殖仍有利润。持续较大幅度的价格下跌导致养殖户的惜售情绪增加。能繁母猪存栏量已降至历史低位,鉴于生猪养殖周期影响,预计猪价将于年底迎来新的上涨行情。同时春节前的备货情绪也将进一步助推猪价的上涨,从而引发养殖户的集中补栏。

图9生猪存栏量触底

资料来源:WIND 东海期货

单位:万头

虽然油厂开机率逐步提高,但目前国内豆粕现货供应仍然偏紧,截止到10月30日,沿海地区豆粕库存在,51.4万吨,较上周下降5.6万吨。而未执行合同330万吨,较上周增加11万吨。市场预期这种状况要到11月中旬才会有所改善。追涨比较谨慎。

图10沿海地区油厂豆粕库存

资料来源:天下粮仓 东海期货

四、后市展望及操作建议

1、豆粕基差过大的情况得到修复,炒作资金暂时退潮,但仍有可能卷土重来。

2、美豆丰产利空已经基本被市场消化,市场关注焦点在美豆出口以及南美播种情况,美豆易涨难跌。但仍存在不确定性因素:11月报告,南美天气。如果11月报告出现意外利空,1701合约可能测试前期低点2750。

3、11,12月大豆到港量庞大,国内油厂开工增加,需求增长平稳,豆粕库存缓慢回升,是豆粕市场面临的主要压力。

行情看法:难有大的上涨行情,需要诸如南美干旱的题材。

操作策略:谨慎看多,等待回调买入机会,安全入场区间2800附近。

风险点:

美国大选、意大利公投等“黑天鹅”事件可能对全球金融市场造成冲击;拉尼娜天气未发生或强度不足以影响南美大豆产量。

东海期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。