策略摘要:

1、焦煤、焦炭基本面支撑犹存,能否再度拉涨有待观察

从成本角度来看,目前介休地区主焦煤在1300元/吨左右,蒙煤价格也在1850元/吨,按照山西煤测算目前仓单价格和盘面平水。其次,目前煤炭市场政策从基调已稳为主,9月以来发改委多次发文,推进先进产能释放,虽短期产能释放到供需矛盾缓解仍需时日,但目前大矿能否再度拉涨需有待观察。从供需矛盾缓解的情况来看,焦炭供应总体有所回升,目前钢厂焦炭库存基本上降至10天以内,华北地区钢厂焦炭库存可用天数甚至降至5天左右,需求较同期水平依然偏低。在当前焦化厂库存低位常态化的背景下,虽焦炭产量略有回升但低库存仍将支撑焦价。

2、政策风险加剧

9月27日以来,三大交易所连续提高保证金、手续费比例,且对资管类账户进行统计上报,“降温”效应需再度观察。目前煤焦盘面现阶段已经从贴水打到平水,离1月交割仍有时日,仓单行情在当前政策频发的背景下启动恐有风险。

3、结论及操作思路

虽然,当前现货基本面仍相对较好支撑焦价,但能否继续发力则需要观察政策对其影响,短期风险加大。另外,年底临近,钢铁行业去产能也将收尾,从上周河北高炉开工数据来看,去产能产能、临时检修已经使得高炉开工出现下降,唐山地区开工率环比减少6.66%。随着年内去产能继续,终端市场对原料需求持续强劲需有段观察,考虑到冬季运输条件限制以及当前低库存结构,总体来看我们预计开工绝对量上下滑对原料相对需求影响有限。综合来看, 焦炭在当前供应回升需求绝对量在去年末去产能力度加大背景下,存在下降可能,结合目前低库存结构,我们预计短期现货基本面焦价依然存在强支撑,不过,考虑道短期政策系统性风险有所加剧,在平水基础上再度拉涨时间上有待观察,短线存在调整需求,考虑到1月临近,以及1-5价差较大,我们建议J1705、JM1705回调短空为宜。

一、行情回顾

7月中旬后,煤焦连续上涨引领煤炭板块,9月中旬修整后再度发力,J1701从1120元/吨附近一路上扬,近2个月累计涨幅超过90%,目前绝对价格已经超过2000元/吨关口,Jm1701也突破1600元/吨,创焦煤期货上市以来新高。从现货市场来看,7-8月以旭阳引领的焦化企业展开8次调价累计涨幅340元/吨,9月后大矿补涨跟进,考虑到9月钢材市场连续降价,原料价格在成本刺激下再度小幅上涨。不过随着10月后钢材市场销售好转,再次拉涨原料需求。总体来看,相较于7-9月煤焦由于运输、环保等因素,原料表现偏强,10月以来则是煤焦钢三品种齐聚上阵。

二、双焦基本面支撑犹存, 能否再度拉涨需有待观察

1.成本端焦煤已平水 政策风险加大拉涨需观察

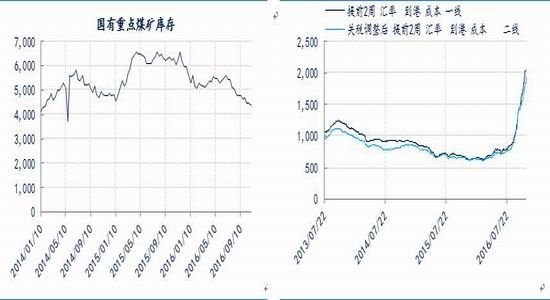

从成本角度来看,目前介休地区主焦煤在1300元/吨左右,蒙煤价格也在1850元/吨,按照山西煤测算目前仓单价格和盘面平水,虽然目前澳洲二线主焦煤CFR报盘在278美元/吨,进口即期成本测算已经到2196元/吨,澳煤依旧远远领涨于国内现货,但从进口量的角度去看随着9月后外煤价格大涨,进口量已明显回落,虽两者价差依然较大,但对国内市场影响较小。其次,目前煤炭市场政策从基调已稳为主,9月以来发改委多次发文,推进先进产能释放,虽短期产能释放到供需矛盾缓解仍需时日,再加上目前大矿整体库存仍相对偏低,根据CCTD 数据显示国有重点煤矿库存在4389.7万吨,继续维持回落态势,不过考虑到政策风险,大矿能否再度拉涨仍需有待观察。

图 1:国有重点煤矿库存 单位:万吨 图 2:澳煤进口即期价格 单位:元/吨

数据来源:Wind,中大期货

2. 焦炭供需矛盾略有缓解

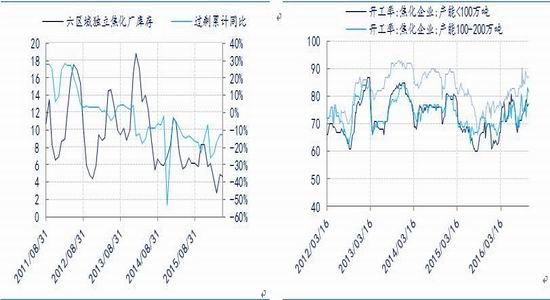

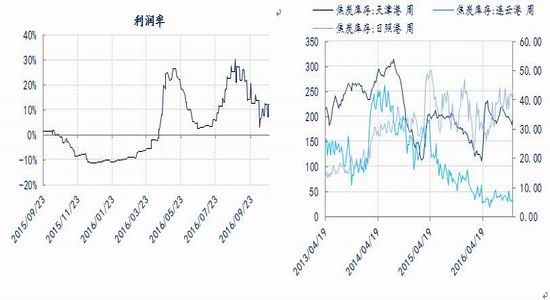

从供需矛盾缓解的情况来看,焦炭供应总体有所回升。根据统计局数据9月焦炭产量在3929万吨,绝对量上已经和去年单月均值持平,7月以来连续3个月上涨。根据我们测算上周市场普涨150元/吨后,焦化利润得以修复的,目前山东仍有300 元/吨左右的利润,高利润刺激焦化厂开工不断提升,目前焦化企业开工率在80%左右,其中100-200万吨的独立焦化厂9月初以来负荷提高了3.8%,200万吨以上开工率也接近9成。从库存水平来看,天津港、日照港和连云港三港库存在250万吨,绝对值仍处低位,但环比有所回升;钢厂焦炭库存基本上降至10天以内,华北地区钢厂焦炭库存可用天数甚至降至5天左右,需求较同期水平依然偏低。在当前焦化厂库存低位常态化的背景下,虽焦炭产量略有回升但低库存仍将支撑焦价。

图 3:焦炭过剩程度 单位:万吨/% 图 4:独立焦化厂焦炭开工率 单位:%

数据来源:Wind 中大期货研究院

图 5:炼焦利润 单位:元/吨 图 6:港口焦炭库存 单位:万吨

数据来源:Wind 中大期货研究院

三、政策风险值得关注

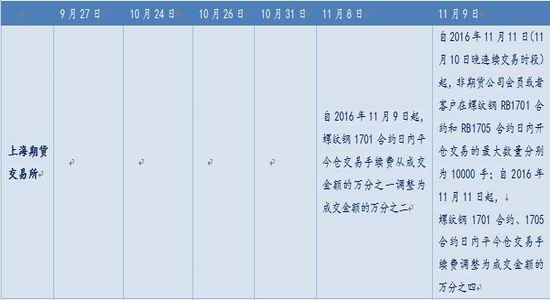

此外,政策风险也需得到关注,随着煤炭板块持续高涨,9月27日以来三大交易所连续提高保证金、手续费比例,且对资管类账户进行统计上报,“降温”效应需再度观察。目前煤焦盘面现阶段已经从贴水打到平水,离1月交割仍有时日,仓单行情在当前政策频发的背景下启动恐有风险。虽然,当前现货基本面仍相对较好支撑焦价,但能否继续发力则需要观察政策对其影响,短期风险加大。另外,年底临近,钢铁行业去产能也将收尾,从上周河北高炉开工数据来看,去产能产能、临时检修已经使得高炉开工出现下降,唐山地区开工率环比减少6.66%。随着年内去产能继续,终端市场对原料需求持续强劲需有段观察,考虑到冬季运输条件限制以及当前低库存结构,总体来看我们预计开工绝对量上下滑对原料相对需求影响有限。

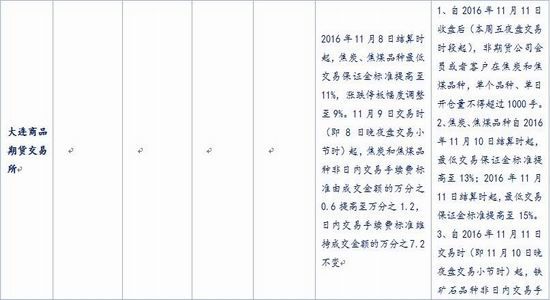

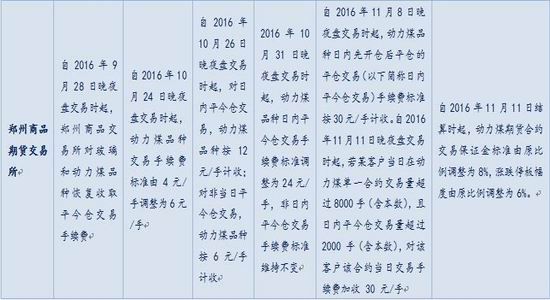

表 1:9月以来三大交易连续多次上调煤炭系保证金、手续费

来源:中大期货

四、结论及操作思路

综合来看, 焦炭在当前供应回升需求绝对量在去年末去产能力度加大背景下,存在下降可能,结合目前低库存结构,我们预计短期现货基本面焦价依然存在强支撑,不过,考虑道短期政策系统性风险有所加剧,在平水基础上再度拉涨时间上有待观察,短线存在调整需求,考虑到1月临近,以及1-5价差较大,我们建议J1705、JM1705回调短空为宜,同时关注回调结束后的1月合约做多机会。

中大期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。