摘要:

★操作建议:

交易标的:JM1701,J1701,J1705

交易头寸:买JM1701,卖J1701,J1705

交易周期:焦煤短多交易周期1~2周,焦炭空头配置交易周期5周左右

核心逻辑:

1.钢厂处于减产周期;

2.煤焦供需矛盾有所缓解

3.煤焦产量低点已过,供需结构面临再平衡;

4.焦炭产量连续攀升,焦化厂焦炭库存积累,供需有望率先平衡;

5.钢厂利润拐头,优先压制炼焦利润;

6.多焦煤的理由:①保护焦炭空头;②库存仍然偏低③利润压缩传导至煤矿端仍需时间。

预期收益:J1701目标位1300,J1705目标位1258;

止损位:J1701止损位2196,J1705止损位1943;

风险点: 1、焦化行业环保政策升级;

2、盘面剧烈波动风险;

3、逼仓风险;

核心逻辑一:钢厂处于减产周期

受季节性因素影响,一季度和四季度是钢厂减产高峰期,统计2013-2015年环比变化来看,四季度日均粗钢产量均值从221.21万吨下降至209.48万吨,累计下降11.73万吨。去年四季度因钢厂大幅及长时间亏损,钢厂减停产明显高于往年,日均粗钢产量从9月份的220.40万吨持续下降至2月份的197.80万吨,累积下降22.60万吨。今年来看,四季度减产特征可能不同于去年,去年减产更多通过市场化竞争下的利润淘汰,今年去产能会呈现多样化特征,主要表现为:一、因亏损减停产;二、前期推迟检修高炉被迫减停产;三、因原料紧缺减停产;四、因环保限制减停产;五、因去产能减停产。目前来看,10月份因这些因素导致的减停产都有陆续发生,截止11月4日,全国钢厂高炉产能利用率83.18%,较9月份高点累计下降3.99%,10月高炉产能利用率月均值84.7%环比降1.51%,降幅高于近几年同期,钢厂减产下对于成材价格会有支撑,同时不利于原料需求。

图1: 全国钢厂高炉产能利用率

数据来源:Wind,永安期货研究院

核心逻辑二:煤焦供需矛盾有所缓解

今年9月、10月份,钢厂较高的开工以及较大的粗钢产量使得煤焦需求旺盛,较低的原料库存也使得钢厂补库的意愿较强,但是煤焦产量尤其是炼焦煤产量却面临收缩,供需严重错配,煤焦暴力上涨。仅九月份炼焦煤供给缺口就达到543.75万吨,较八月份扩大了127.74万吨,预计十月份供给缺口仍在500万吨以上。

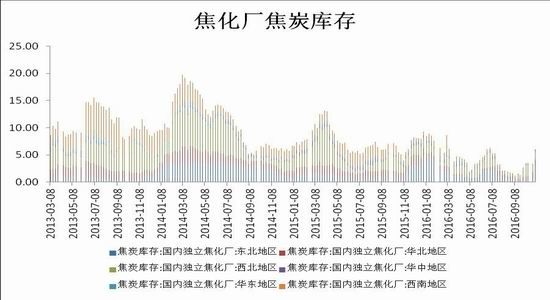

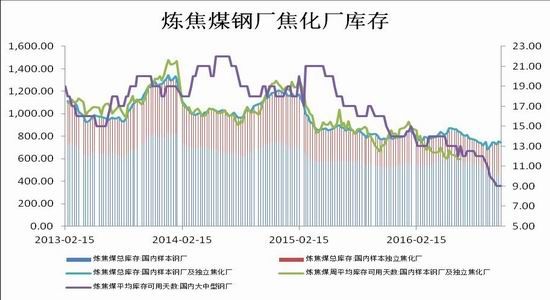

煤焦前期的暴力上涨主要是供给严重错配叠加补库周期造成的。但是,随着钢厂减产周期的进行,煤焦需求不断下降,且煤焦价格过高导致下游采购需求积极性受限。目前,焦化厂焦炭库存有所积累,且焦化厂炼焦煤补库也顺利进行,煤焦供需矛盾有所缓解。

图2: 焦化厂焦炭库存以及炼焦煤下游库存

数据来源:Wind,永安期货研究院

核心逻辑三: 煤焦产量低点已过,供需结构面临再平衡

从短期来看煤焦供需矛盾有所缓和,从中长期来看,炼焦煤产量的低点已过,供需结构必然面临再平衡。从本质上来讲,今天煤焦巨大的供需矛盾是由煤炭供给侧改革造成的。从逻辑上来讲,煤炭供给侧改革需要煤炭价格上涨、企业盈利改善,以便支撑改革的顺利进行,但是价格的暴涨反过来会影响去产能政策的持续开展。去产能初期,由于“276工作日”制度,煤炭产量“一刀切”,造成了煤炭产量的大幅下降,而需求下降幅度缺并不匹配,供需矛盾逐步扩大,该矛盾在9、10月份达到极致,并导致煤焦价格暴涨。但是,从根本上来讲276工作日制度实施后,减量基本上确定且为“下台阶”式的,煤炭产量在下过台阶之后将趋于相对的稳定。而随着煤炭供给侧改革后续微调政策的出台,以及后续钢铁去产能政策的持续进行,煤焦必然会面临供需的再匹配,直至平衡。

核心逻辑四:焦炭产量连续攀升,焦化厂焦炭库存积累,供需有望率先平衡

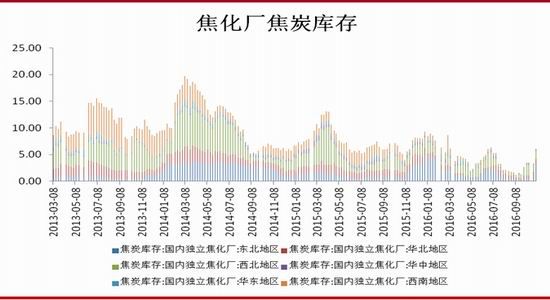

2016年8月、9月、10月,焦炭产量分别同比增加5%、7.3%、7.3%,在煤炭供给侧改革炼焦煤产量同比大幅下降的情况下,焦炭产量仍大幅同比上涨,标明焦炭生产仍有较大潜力,其原因主要在于高利润的刺激下,焦化厂生产积极性增加。我们看到,目前焦化厂利润水平仍较高,吨焦炭利润在200元以上,如此高的利润下,焦化厂开工居高不下,而钢厂却处于减产周期,焦炭有望率先达到供需平衡。目前,焦化厂焦炭库存连续大幅上升,库存已经有所积累,进一步验证了上述假设。

图3: 焦炭产量和焦化厂焦炭库存

数据来源:Wind,永安期货研究院

核心逻辑五:钢厂利润拐头,优先压制炼焦利润

虽然“金九银十”后建筑钢材的需求要好于往年,但仍改变不了天气因素造成的钢材需求淡季的事实,目前钢厂利润已经开始转差。黑色产业各链条间,利润传导有着清晰的规律,通常钢厂利润转好并持续有盈利维持在2~3个月,炼焦利润开始转好,之后2周左右,煤矿利润开始好转,但是如果钢厂利润转差,炼焦利润拐头的时间间隔将大大小于2~3个月,煤矿端利润转差的时间不是很确定,但也要大大延迟于炼焦利润拐头。目前钢厂利润拐头,将会优先压制炼焦利润,焦炭面临较大的价格下行压力。

多焦煤的理由:

①保护焦炭空头;

②库存仍然偏低;

③利润压缩传导至煤矿端仍需时间。

风险点:

1、焦化行业环保政策升级;

2、盘面剧烈波动风险;

3、逼仓风险;

永安期货 刘亮亮

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。