一、行情回顾

2016年以来,在供给侧改革的大背景下,房地产市场引领的需求回暖导致黑色产业链出现明显的供需错配,刺激相关品种价格大幅反弹,一举扭转2011年以来的长期跌势,其中焦煤、焦炭由于供应端受约束反弹幅度更大。同时,在股市等金融市场相对低迷的情况下,参与商品市场的大类资产配置资金显著增多,这也导致期货价格波动幅度明显加剧,暴涨暴跌更为频繁。

那么,影响黑色系相关品种价格走势的主要因素有哪些,后期行情将如何演变,暴涨暴跌的市场又将带来哪些新的交易机会,本篇报告将重点探讨以上问题。

二、黑色产业链供需分析

1、钢材下游需求—短期并不差,中期有下行压力

从下游需求看,钢材终端消费主要集中在建筑业和制造业,占比均在50%左右。短期来看,房地产相关指标仍维持较高增速,考虑到房屋用钢需求的滞后效应以及政府主导的基建、PPP项目加快推进,建筑钢材需求短期并不会太差。从制造业来看,得益于地产的溢出效应以及汽车、机械等行业的持续回暖,制造业仍然延续景气的局面。

中期来看,在去库存的大背景下,目前房地产市场仍处于下行周期,由于前期销售高增长透支了未来的需求,预计后期房屋用钢需求将面临一定的下行压力,不过在基建、PPP项目稳增长的对冲下,钢材需求总体呈现温和回落的可能性较大。

图1:房地产相关指标长期走势

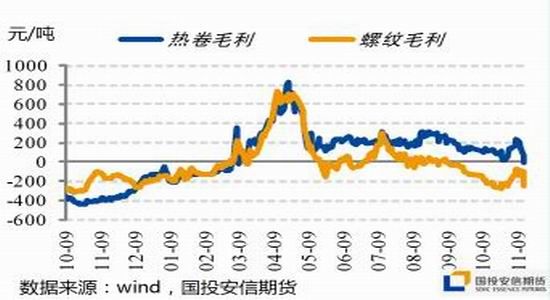

2、中游加工环节—利润难以长时间维持高位

黑色产业链的中游环节主要是钢厂和焦化厂。从去产能方面看,煤炭属于上游资源型行业,产地集中且以国企为主,去产能推进较为顺利。而钢厂、焦化厂属于中游加工型行业,产地分散且民营企业占比较大,去产能面临重重阻力。从国务院发布的相关文件看,煤炭去产能是政府引导和市场机制相结合,而钢厂、焦化厂则更多的依靠市场化手段。因此,在过剩产能出清较为缓慢的情况下,预计钢厂、焦化厂利润难以长时间维持高位,当期货盘面焦化利润较高时,可以择机做空钢厂、焦化利润。

图2:炼钢毛利长期走势

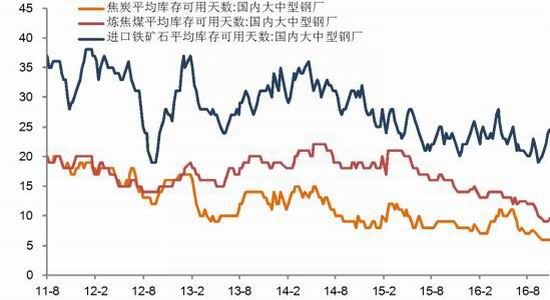

3、上游原料供给—焦煤偏紧,铁矿相对宽松

钢铁产业链的上游原料主要是焦煤和铁矿石,当前时点两者的供应面有较大的区别。从焦煤端看,受276工作日及相关政策影响,年初以来煤炭市场一直呈现供应偏紧格局。根据西方经济学的供需模型,如果一个商品的供给极度缺乏弹性,价格上涨并不能刺激供给有效释放,微小的供需缺口或许就会造成价格的大幅上涨。从实际情况看,尽管发改委等部门通过多种形式调控煤价,但收效甚微,目前煤焦供应紧张的局面并未得到显著缓解,钢厂焦煤、焦炭库存依然处于历史最低水平。后期如果煤炭供应端的约束不放开,供给依然缺乏弹性,相关品种仍是易涨难跌的局面 。

图3:钢厂原材料库存可用天数

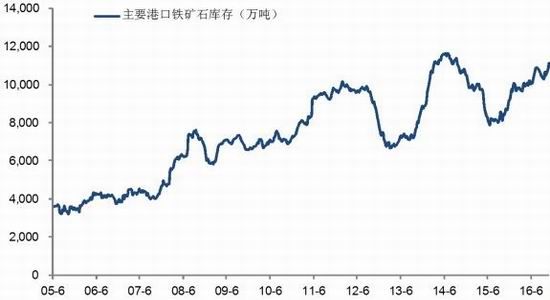

从铁矿端看,目前铁矿石供应总体仍是较为宽松的格局。一方面,港口铁矿石库存接近1.1亿吨,处于相对较高水平。另一方面,四大矿石成本较低,随着近期铁矿石价格大幅反弹,其在利润驱动下后期进一步加大供应的可能性较大。而通过前面对钢材需求的分析,我们预计后期粗钢产量稳中有降的可能性较大,铁矿石供需格局将进一步恶化,价格下行压力相对较大。

图4:港口铁矿石库存

三、基差、价差、比价分析

基差方面,9月下旬是煤焦期现价差最大的时段,焦炭期货相对现货的贴水幅度曾高达21.25%,焦煤期货相对现货的贴水幅度曾高达18.81%。但截至11月14日收盘,焦炭1701合约相对现货已经升水6.3%,焦煤1701合约相对现货也已经升水1.3%。因此,随着基差修复行情的结束,煤焦1701合约的上涨空间已经较为有限。

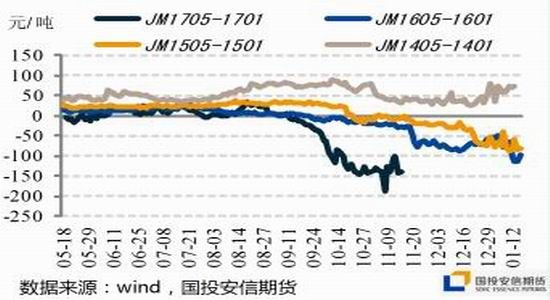

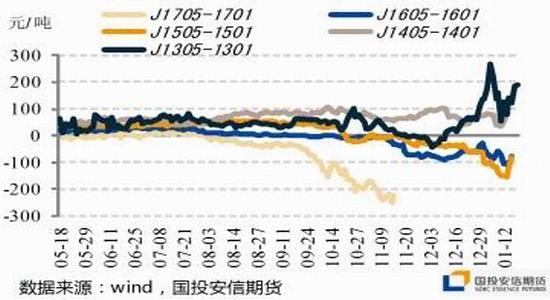

图5:历年焦煤05-01合约价差走势

价差方面,从05合约与01合约价差的历史走势看,目前焦炭1705-1701合约价差以及焦煤1705-1701合约价差均处于历史最低值附近,我们认为该价差后期上行的可能性较大,主要基于以下两个方面原因:

第一,从价差收敛的角度,煤焦1705合约-1701合约价差都有向均值回归的动力。第二,从季节性角度,近5年11-1月对应的都是一年内粗钢产量最低的时段,而3-5月则是一年内粗钢产量达到峰值的时段,这也就意味着5月合约对应的是煤焦需求旺季,而1月合约对应的是煤焦需求淡季。

图6:历年焦炭05-01合约价差走势

图7:我国月度粗钢产量

比价方面,结合之前的供需分析,我们认为焦煤价格受制于供给偏紧仍将维持强势,而焦化厂随着开工率上升利润难以长时间维持高位,焦炭/焦煤比价有进一步缩小的空间。

四、后市展望及交易策略

1、各品种运行方向预估

总体上,我们预计钢材需求短期仍将延续相对景气的局面,中期面临一定压力,月度粗钢产量中短期内仍将维持在6500-7000万吨区间。对于原料来说,铁矿石由于供给较为宽松,港口库存处于相对高位,后期供需格局将逐步恶化,价格下行压力较大;焦煤方面,由于煤炭供应缺乏弹性,焦煤供给紧张的局面仍有待缓解,在焦化厂开工率较高的情况下,焦煤短期仍是“供不应求”的格局,价格仍将维持强势;焦炭方面,由于过剩产能出清缓慢,焦化厂利润难以长时间维持高位,后期价格面临一定的下行压力,不过在成本定价的主线下,焦炭价格和焦煤价格运行方向总体一致。

2、交易策略

单边策略:铁矿石以逢高做空为主,1701合约560- 620为主要做空区间,630-660为主要止损区间。焦煤以逢低做多为主,1701合约1450- 1550为主要做多区间,1350-1400为主要止损区间。焦炭突破前高的可能性较低,以逢高做空为主,1701合约1900- 2100为主要做空区间,2200-2300为主要止损区间。

套利策略

1、跨期套利。做多焦煤1705合约做空焦煤1701合约,主要建仓区间(-120,-180),做多焦炭1705合约做空焦炭1701合约,主要建仓区间(-200,-250)。

2、跨品种套利。多焦煤1701/1705合约,相应的做空焦炭1701/1705合约,主要建仓比价区间(1.35,1.5)。

操作上,按照等市值的原则进行手数配比。

国投安信

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。