一、生长期遭遇严重干旱 黑龙江玉米单产下降

由于黑龙江西北线隶属镰刀弯地区,是玉米种植面积的重点调减地区。黑龙江西部地区2016年的玉米种植面积减少非常明显,或在30%以上。东部地区玉米种植面积减少也有15-20%。因此,2016年国内玉米种植面积减少实定局。

2016年,国内玉米遭遇较严重的灾害天气。黑龙江气象部门数据显示,2016年6月,黑龙江全省平均降水量为140.1毫米,比历年同期偏多61.8%,位居1961年以来历史第2位。7-8月全省降水量持续偏少,平均降水量为160毫米,比历年同期偏少近4成,其中西部地区比历年同期偏少5成以上。

由于7-8月正是玉米授粉及灌浆的关键期。因此,7-8月的严重干旱对黑龙江西部地区玉米单产影响非常明显。黑龙江东部玉米大豆种植初期,同样遭遇低温多雨,生长关键期的干旱影响同样较大。

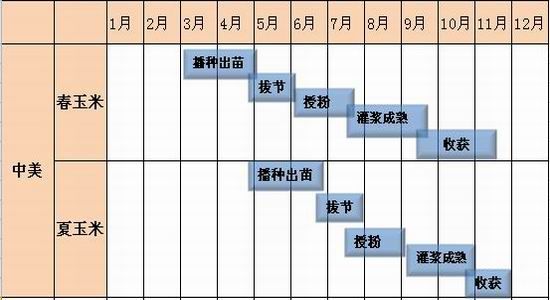

图表 1:玉米生长周期

资料来源:新湖期货研究所

9月底,大商所对黑龙江大豆玉米的长势进行了实地调研。田间的调查数据显示,可对比地区的株数、穗数、株高等均较2015年有所减少。穗棒列数虽然多于2015年,但每列粒数减少明显,主要是秃尖显现较为普遍。2016年的单穗棒粒数同比较少明显。个别地区如讷河的老莱、靠近内蒙的阿荣旗单产降幅达到惊人的60-80%。不过可能也是个别地区。西部地区,长势较好地区玉米单产或同比下降20-30%。长势较差,受干旱影响严重地区单产同比或减50%。东部地区干旱较轻,玉米单产同比也是下降,但幅度明显小于西部地区。

下表综合来看,黑龙江西部地区玉米单产平均在8000-9000斤/公顷。较差地区玉米单产或5000-6000斤/公顷,较好地块单产或可到10000斤/公顷。同比减少约30040%。按照调研结果,东部地区玉米单产同比下降也约20%。

图表 2:黑龙江西部地区大豆玉米单产调研

资料来源:新湖期货研究所

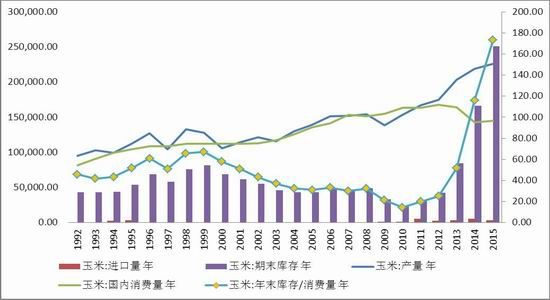

图表 3:国内玉米产消库(千吨)

资料来源:新湖期货研究所

二、收获期又遭遇降雨 玉米霉变风险增加

9月-10月,黑龙江玉米即将收获,但多个地区又遭遇雨水。收获期遭遇降雨容易导致尚未收获的玉米出现霉变,尤其是玉米穗不会下垂的德美亚品种玉米。东部地区虽然降雨程度不及西部,但收获期遭遇台风。鹤岗、双鸭山等多地玉米倒伏较为严重。倒伏对玉米的影响主要体现在:玉米水分下降、容易霉变、品质下降。此外,也会增加玉米收获的机收成本。

2016年开始玉米实行市场化定价,卖粮难、高库存如何消化的问题愈加紧迫。一般11月开始(上霜),黑龙江玉米集中收获上市。当地农户通常没有烘干塔,烘干塔主要存在于贸易商。由于新作玉米易发霉,农户通常在收获后80天内也就是春节前后争取都销售给贸易商。贸易商烘干后保存周期较长。烘干加上国储收储,往年3、4月收储是贸易商卖粮的高峰。

但今年玉米取消收储几乎可以确定,由于缺乏售粮下家,今年贸易商玉米收购没有积极性。缺乏烘干设备的农户预计春节前后集中销售玉米概率很大。新粮集中上市后,由于贸易商缺乏积极性,不排除农户春节前后不计成本销售。不过在上市初期,也就是11月,由于贸易商缺乏收购积极性、农户缺乏烘干设备,加上玉米霉变等因素,在国储玉米销售暂停背景下,此阶段国内玉米可能处于供给相对紧张时期。

在贸易点较多的区域,农户可能选择通过贸易商的烘干塔代烘干,需要支付40-60元/吨的烘干费。部分比较大的贸易点的仓库还可以代储,代储费约40元/吨(到明年4月)。但这也只是推断和设想。农户能否接受代储及代存储还不确定。

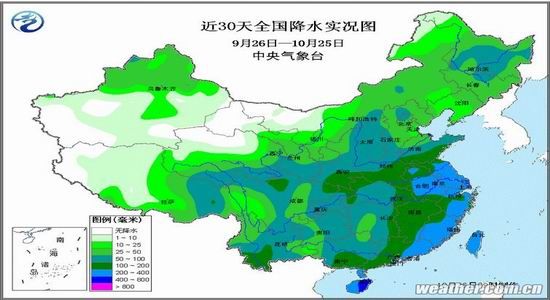

图表 4:近1月全国累积降雨图

资料来源:新湖期货研究所

三、大豆收益略高于玉米 明年玉米面积仍趋减

2016年黑龙江玉米种植成本几乎没有变化,占成本大头的地租小幅下滑,但下滑幅度不大,打破了包地种植玉米收益下降而导致包地成本明显下滑的预期。至于除地租外的其他生产成本与往年相比变动不大,

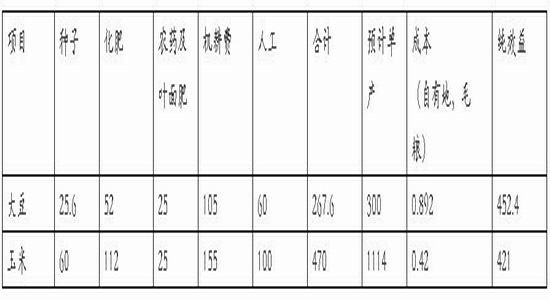

图表 4:海伦地区大豆玉米种植成本及收益(元/亩)

资料来源:新湖期货研究所

据海伦市粮食部门提供的数据,大豆方面,每亩总成本为267.6元,其中种子25.6元/亩,化肥52元/亩,农药及叶面肥25元/亩,机耕费105元/亩,人工60元/亩。按当地今年减产后300斤/亩的平均单产计算,每斤大豆成本0.892元(自有地,毛粮)。

玉米方面,每亩总成本为470元/亩,其中种子60元/亩,化肥112元/亩,农药及叶面肥25元/亩,机耕费155元/亩,人工100元/亩。按当地今年减产后1114斤/亩的平均单产计算,每斤玉米成本0.42元(自有地,干粮)。

纯收益看,大豆每亩收益略好于玉米。不过种植大豆一方面有目标价格补贴,另一方面,玉米改种大豆部分在省内政策还享受150元/亩的补贴。如果两项补贴均能享受,最终大豆收益仍较为客观。根据东北农户反映,虽然今年可能是大豆种植最艰难的一年,但是大豆补贴到位后应该收益不会太差。玉米方面,据当前市场价格预期,农户多数会发生亏损,严重依赖国家补贴和保险赔偿。

因此,虽然2016年大豆新作价格同比下降,但国家镰刀弯调结构的策略方针对部分地区的玉米改种大豆轮作进行补贴,加上直接补贴,大豆的补贴力度总体要高于玉米。此外,2016玉米销粮难是一大难点。如果后续玉米价格难有明显起色甚至继续下跌。在政策主导下,2017年黑龙江地区玉米面积继续减少概率很大。

四、淀粉开机率普遍较好

最近东北和山东大中型深加工企业开机率上升较高,淀粉企业开机率达75.61%。淀粉订单普遍签到11月后期。由于利润良好,前期限产的企业陆续增加负荷生产,国内玉米淀粉价格略微下降,降幅有限。

五、淀粉库存增加较快,但同比仍较低

包含东北市场的30家玉米淀粉加工企业调差结果显示,淀粉库存总量在80980吨,较上周60430吨增加20550吨,增幅34.01%;国内同口径23家玉米淀粉加工企业(未含东北企业)调查结果显示:玉米淀粉库存24480吨,较上周11130减少13350吨,增幅119.95%。由于吉林、辽宁、内蒙古等政府接连出台深加工企业使用新季玉米的补贴政策,导致淀粉企业盈利效益较好,淀粉企业开机率有所上升,淀粉供应量大幅增加。不过因目前仍有相当部分的未执行合同,玉米淀粉的库存还不会造成太大压力。

四、后市研判

随着东北玉米集中收获的临近,天气成为市场关注的焦点,10月份以来,东北、华北频繁降水天气阻碍了新粮的上市节奏,同时收获期降雨使得缺乏烘干设备的农户无法晾晒,极易导致玉米霉变,影响玉米品质,因此,在国储玉米销售暂停、新粮晾干后集中上市前,国内玉米供给相对吃紧,中期维持偏强判断;但今年取消收储托市,后期玉米价格回归市场化,在巨大库存背景下,玉米价格长期依然是偏空格局。

淀粉由于白糖价格在今年下半年表现比较抢眼,目前订单状况较好,虽然由于补贴关系加工企业开工率逐步上升,但由于供需两旺,短时间不会承受库存压力。后市短期内更可能的表现是与玉米缩小一部分价差以后,将跟随玉米继续强势上扬。

交易策略:

C1701合约 做多

初始仓位:500手

价格:1450-1600元/吨,

止损:低于1440立即止损

目标:1700-1800元/吨

加仓方式:价格处于相对底部,浮盈加仓,加仓手数500-2000手,价格1480-1520元/吨

Cs1701合约 做多

初始仓位:500手

价格:1800-1900元/吨,

止损:低于1750即止损

目标:2000-2100元/吨

新湖期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。