摘要:

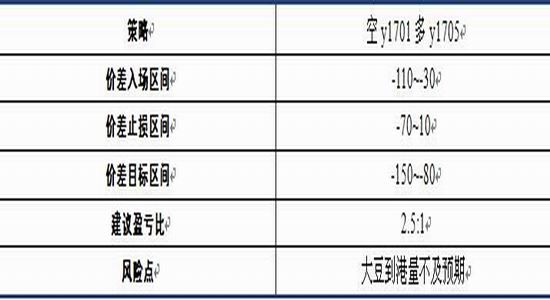

(1)通过历史数据和套利逻辑分析,我们建议豆油可采取反套(空y1701多y1705),价差入场区间-110~-30,止损区间-70~10,目标区间-150~-80,建议盈亏比2.5:1,风险点可关注大豆到港量是否符合预期。

(2)通过历史数据和套利逻辑分析,我们建议棕榈油可采取反套(空p1701多p1705),价差入场区间80~180,止损区间130~230,目标区间30~-100,建议盈亏比1:1,风险点可关注棕榈油港口提货速度。

一、豆油跨期套利策略

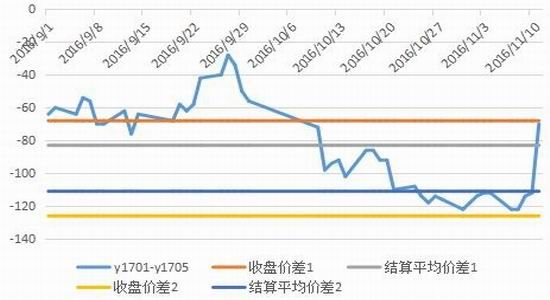

我们通过对豆油的历史数据分析发现,11月反套(做空近月合约的同时做多远月合约)的胜率高于70%。且从当前情况来看,豆油和的近月(1701合约)与远月(1705合约)价差(1701-1705,下同)出现了急速回升,此外,当前豆油价差高于中期价差和短期价差的平均值,这也可为我们介入反套提供较好的空间机会。

图1:豆油跨期价差走势(单位:元/吨)

数据来源:Wind,先融期货

跨期套利逻辑:美豆丰产成定局,且11月中下旬到明年1月美豆可能会大量到港,从而增加国内压榨量,这对1月合约形成一定利空,且11月豆油主力可能将移仓至5月合约,前期多头平仓可能亦会对1月合约形成压制,但明年5月合约的价格将主要取决于南美大豆的情况,目前拉尼娜现象开始显现,根据历史经验,一旦强拉尼娜现象出现,可能会引发阿根廷大豆减产,而巴西则不确定,此外,随着豆油的降库存,也利于远月合约,所以5月合约仍存在潜在利多,因而我们建议做空豆油1月合约的同时做多5月合约

表1:豆油跨期套利操作策略

数据来源:先融期货

二、棕榈油跨期套利策略

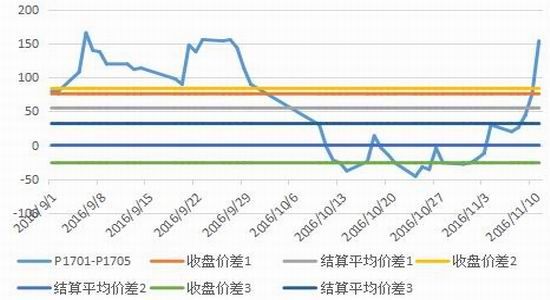

我们通过对棕榈油的历史数据分析发现,11月反套(做空近月合约的同时做多远月合约)的胜率高于80%。且从当前情况来看,棕榈油的近月(1701合约)与远月(1705合约)价差(1701-1705,下同)出现了急速回升,甚至接近9月油脂行情启动以来的高点。此外,当前棕榈油价差高于中期价差和短期价差的平均值,这也可为我们介入反套提供较好的空间机会。

图2:棕榈油跨期价差走势(单位:元/吨)

数据来源:Wind,先融期货

跨期套利逻辑:棕榈油因进入冬季消费淡季,因而从需求端来看,1月合约可能会转弱,且11月棕榈油主力可能将移仓至5月合约,前期多头平仓可能会对1月合约形成压制,而远月5月合约仍将受益于国内油脂的低库存,因而我们建议做空棕榈油1月合约的同时做多5月合约。

表2:棕榈油跨期套利操作策略

数据来源:先融期货

先融期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。