内容摘要:

三季度黑色品种上演惊天行情,实际上即便期货市场没有将这些品种上市交易,今年该来的行情也会来,因为本轮行情主要推动力量来自供给侧。圈内惊叹期货行情其实更应该惊叹现货市场的扭曲,钢厂焦炭、焦煤库存低至极限,电厂拉煤困难,甚至大型用煤企业联盟要求发改委提高煤炭供给。虽然发改委多次召开会议政令先进大型煤矿复产,但启动关闭产能需要大量人力物力的准备,时间上会滞后几个月,而现货的供给短缺愈发严重。

总体而言,随着冬季来临,供暖煤挤压焦煤的产出和运力,黑色1701合约很难出现大幅下跌的机会,因为现货面在这个时点难有改观,未来1701合约的黑色品种预计会维持强势。值得关注的是前期较弱的螺纹钢和铁矿石开始补涨,市场在大涨过后短期波动愈发激烈,操作难度较大。

一、旺季很旺 淡季也不淡

金九银十是传统旺季,只不过今年黑色行情无视淡旺季,在双焦带领下统统上演暴力拉涨。冬季是动力煤传统季节性需求旺季,冬季需求并不比夏季需求差。一方面是由于天气因素,取暖用煤需求大增,每年11月初北方集中供暖,另一方面是进入冬季后,全国主要河流都进入枯水期,水电对火电的替代作用降低。十月下旬,正是我国秋冬季节转换的阶段,这种转换往往表现为冷空气活动频繁,并且冷空气势力一次比一次强。近期天气也显示,今年气温偏低和提前。中国气象局的消息,预计从现在到11月初将有两次冷空气过程影响我国。10月27日至29日第一股冷空气影响我国,10月30日,第二股冷空气从蒙古高原地区南下,我国中东部地区将再次出现大风降温天气。目前来看,两股冷空气不间断持续影响,叠加效应将使部分地区气温持续走低。预计长江以北地区将有4到6级的偏北风,气温下降4至8℃,部分地区超过10℃。两次冷空气叠加,使得本月底到下月初黄河下游及其以北地区气温低于或接近0℃,预计中东部部分地区气温将达到入秋以来最低值,其中华北平原最低气温将出现在31日夜间,华北到黄淮部分地区还将出现初霜冻。今年冬季若极端天气出现并持续,那么低温天气将迅速引爆需求,同时造成煤炭生产、运输、库存各个环节的紧张,那么冬季行情或会超出想象。

二、煤炭供给短期难增

面对煤炭价格飙涨,中央政府10月份频繁召开会议力图改善煤炭供给紧张状况。10月25日上午,国家发改委会同国家能源局、国家煤业安监局和中国煤炭工业协会,召集全国22家动力煤、炼焦煤和无烟煤重点煤企高层举行座谈会,“分析当前煤炭供需形势,研究做好煤炭去产能、保供应、转型升级和健康发展有关工作, 会议针对目前局部地区煤炭供应紧张状况提出:一、煤企已经获准的先进产能矿井要尽快释放产量,国家将继续有序释放安全高效先进产能;二、煤炭价格不要再涨了,希望各家在适当释放产量保障煤炭有效稳定供应的情况下稳定价格,起到带头作用;三、提前做好2017年煤炭产运需衔接工作,鼓励煤企与用户双方明年签订有量有价的中长期合同。10月27日下午,国家发改委召集神华等四大煤企、华能等七大发电集团以及国家电力调度中心,中煤协、中钢协、中电联、交通运输部水运局、铁路总公司运输局等单位召开会议,研究加快推进煤炭中长期合同签订工作。

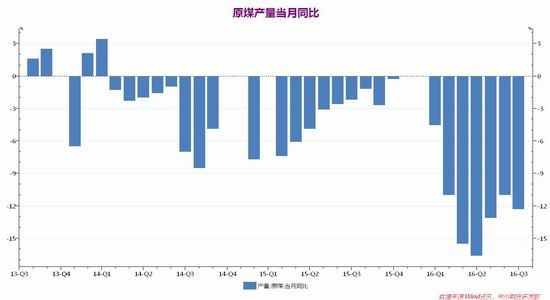

虽然发改委频频开会要求大型煤矿提高产量,但是复产所需大量人力物力的准备需要时间,复产提高的煤矿产量不断进入市场也需要时间,短期内供给短缺的惯性依旧较大。今年煤炭供给侧改革力度之大可从原煤月产量同比看出端倪,2016年以来相对去年产量同比平均每月都要低10%,一年内10%的供给减少幅度是相当大的,而煤炭的需求并没有太大改变,这样就造成了煤炭价格尤其是动力煤价格今年单边上涨,一举回到三年前的市价。

276个工作日制度依然会严格执行,不会全面放开,即使先进产能适度增加市场投放,下半年煤炭资源依然偏紧的,传统季节性需求旺季即将来临,港口与电厂低库存,同时公路、铁路、港口等运输环节紧张;公路、铁路运费纷纷提高等因素都支撑煤价。今年出现极端天气的可能性大,那么天气因素对火爆行情进一步保温,不但造成需求猛增,也会对加剧运输环节的紧张形势。从资金层面分析,下半年全球包括国内依然是一个流动性宽松的市场,对大宗商品,包括能源领域形成支撑。

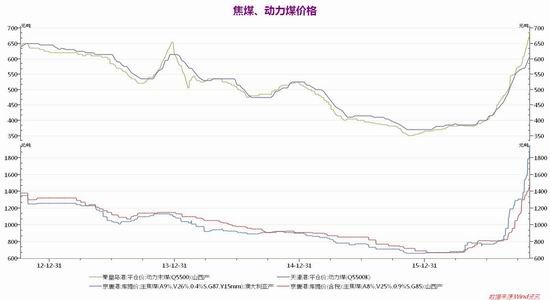

三季度行情一直是双焦领涨,钢矿被动跟随,盘面上可以明显看出钢矿是被动拉涨,品种分化十分明显,这也创造了套利机会;多双焦空钢矿套利价差在9、10月份不断拉大。对于品种分化的原因市场人士们已经分析的比较透彻,就是煤炭行业与钢铁行业供给侧改革效果差异造成的,供给量变化不同造成价格变化不同。从下图可以明显看出产量同比煤炭与钢铁形成剪刀差,结果今年的煤价与钢铁价格也出现了与产量相反的剪刀差形态。

三季度双焦上演惊艳大涨过后,一直相对疲弱的铁矿石、螺纹钢期价开始补涨;前期的套利价差扩大行情有停滞迹象。前期市场对于钢铁的上涨是较为排斥的,因为钢铁本身供需并不紧张,上涨的理由仅仅是成本暂时抬高,不少市场人士都认为不久的将来钢铁价格很可能重复一季度的过山车行情。但笔者认为黑色板块未来走势的关键在于煤炭价格,在产能、运力、天气等综合因素影响下,煤炭行情在四季度整体维持强势,即便有所调整幅度也较为有限。

9月21日号称“史上最严治超措施”——《超限运输车辆行驶公路管理规定》正式实施,四轴货车的总质量(车和货物之和)最多只能达到36吨,否则就算超限。简单说,普通运煤的货车按照新规比以往要少装10吨煤,为了平衡必须提价运费,所以可以看到部分物流公司已相继上调运费,涨幅差不多在30%-50%之间。这给单位货值低,运费占比较大的煤炭价格带来不小的成本抬升。

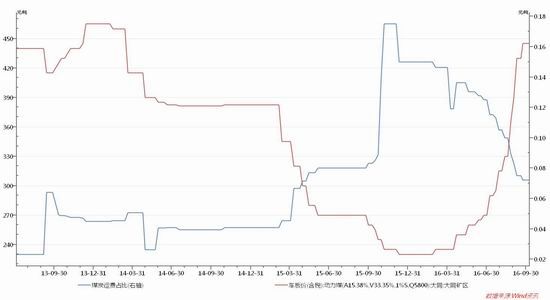

图3:煤炭汽运费用占比

动力煤运费定价较为复杂,由于动力煤从坑口价到车板价的中间环节主要是汽车运费,所以这里用车板价和坑口价的价差来近似反映和估算汽车运费的大小。图3反映了大同动力煤汽车运费的大概情况,这部分费用大约占到车板价的5%-10%。煤炭运输中铁路运输占大头,约有20-30%,汽运费用提高后多地铁路局在10月份也纷纷提高了运费,这对煤炭价格支撑效果立竿见影而且较为长久。

今年夏季高温少雨,加之供给侧改革等因素影响,煤炭供应始终紧张,中央有关部委在9月份先后启动了预案二级、一级响应,每天可释放30万和50万吨产能,但是北方港口煤炭资源并没有明显增加,部分优质煤仍然偏紧,船等货依然存在。9月29日,发改委表示,将在10月1日至12月31日期间,有条件、有序的释放部分安全高效先进产能,符合条件的煤矿,可以在276至330个工作日之间释放产能,没有参与产能释放的煤矿仍要严格执行276个工作日制度。虽然政府有意增加煤炭供给遏制煤价上涨,但是政策下达的时间节点滞后于市场变化;十一、十二月份,正值冬季用煤高峰之际,在煤矿去产能继续进行的大背景下,预计“三西”煤炭生产和销售增幅有限,供需情况预计不会有明显改善,煤价下跌的可能性不大。

三、煤焦难跌 钢矿补涨

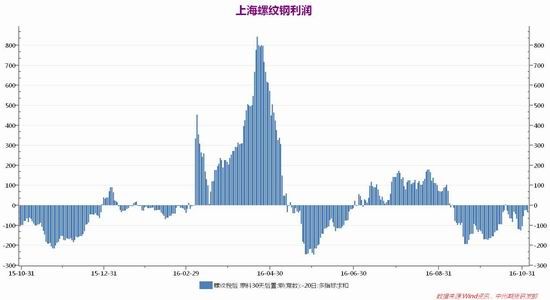

黑色板块自8月份启动的分化行情大趋势仍未改变,这种异常严重的分化行情虽然有行业基本面差异为基础,但是焦煤、焦炭毕竟只是钢铁原材料,价差不可能永远扩大下去,目前煤焦上涨已经严重侵蚀了钢厂利润,假设铁矿石和钢材价格横盘,煤焦继续上涨的最终结果是钢企停产,钢价回升,价差收敛。因此钢厂利润的转折点就是品种分化行情的终点,笔者以钢厂利润情况作为价差扩大的极值参考点。目前上海地区螺纹钢现货钢厂利润平均为负135元/吨,据我的钢铁网数据显示目前全国盈利钢厂比例约为60%,钢厂利润明显受到原材料价格攀升的侵蚀。在图5中可以发现,自2012年以来钢厂阶段性亏损已经是常态,吨钢亏损最高至400元/吨左右;而目前吨钢亏损还处于100元/吨之下,尚有半数以上的钢厂盈利,因此从全市场的角度来看,目前的吨钢亏损仍在钢铁行业容忍限度之内。如果亏损超过300元/吨则市场将会出现自发减产限产行为,这只“市场的手”很多时候比行政改革命令更具效力。

综上所述,黑色品种尤其是煤焦上行态势无论从基本面还是从盘面趋势上都没有结束迹象,1701合约很可能一直坚挺至交割;明年春季之前煤炭供需紧张状况不会有本质改善,后市可在行情小幅调整后适量介入。

套利方面,多焦炭、焦煤空铁矿石价差虽偶有调整但整体单边扩大势头不改,套利策略仍可参与。

中州期货 刘康

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。