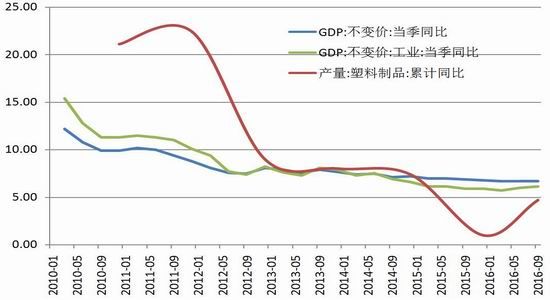

聚烯烃终端需求的变化可以从三个维度来理解:1、经济增长;2、经济结构的变化;3、终端制品原材料使用结构的变化。从塑料制品增速与GDP增速的比较来看,塑料制品增速大方向上与整体经济增速趋同,但摆动幅度相对较大。分时间段来看,2009-2011年塑料制品增速显著高于经济增速,2012-2014年则与整体经济增速贴合,2014年之后显著低于经济增速。这种增速的差异可归结为经济结构的调整。由图6可以看出,2010-2012年中国经济靠传统行业拉动,GDP工业增速显著高于整体GDP增速(GDP商业零售等传统行业增速也显著高于整体GDP增速),也正是在这个阶段塑料制品的增速显著高于经济增速。而2012-2014年GDP工业增速与GDP增速贴合,传统行业占经济整体的比例稳定,这个阶段塑料制品增速与经济增速趋同。2014年之后国家面临经济结构的调整,工业等传统行业在整体经济中的占比显著萎缩,塑料制品增速也显著低于经济增速。2016年经济周期性复苏带动传统行业相对经济整体增速有所修复,1-9月塑料制品增速修复5%左右。

图1:塑料制品产量与经济增长

资料来源:Wind,招商期货研究所

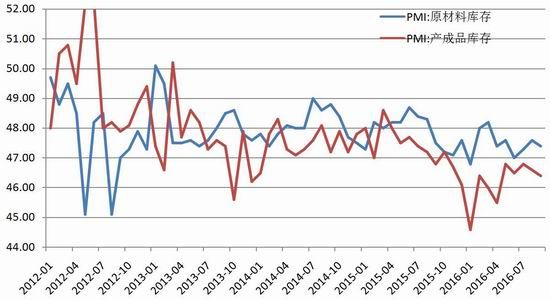

从2016年度内经济复苏的节奏来看,呈现1、2季度强势抬升,3季度适当回调,4季度再度发力的态势,PMI指标较好的反映了经济复苏的节奏。1-9月塑料制品增速与反应经济景气程度的PMI指标较为吻合。4季度终端需求再度发力与经济景气程度相匹配。因此在4季度聚烯烃终端需求强劲与经济整体景气程度上升有关。

图2:塑料制品产量与PMI

资料来源:Wind,招商期货研究所

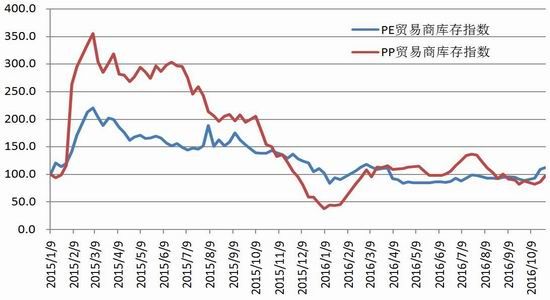

经济复苏过程中叠加有产业链的库存周期扰动。2016年上半年经济预期向好导致下游工厂主动囤积成品库存,虽然下游订单没有明显改善,但体现出较为强劲的下游需求。3季度经济预期出现扰动,下游主动去成品库存导致需求阶段性回调。4季度下游工厂成品库存再度下降至低位,但订单跟随经济景气程度抬升,终端需求二度发力。因此,2016年上半年终端需求强势源于经济预期改善导致的产业链备库存,而2016年4季度需求放量来自终端的订单改善。

图3:PMI原材料库存与PMI产成品库存

资料来源:Wind,招商期货研究所

基于终端需求的分析,应适当调整聚烯烃供需平衡表,对2016年4季度需求进行适当上调。考虑到2016年经济复苏源于周期性复苏,塑料制品增速有望小幅度高于整体经济增速,因此将4季度终端需求增速上调至7%左右,供给量根据装置开停与新投产情况计算。由PE与PP的供需平衡表可知,进行需求上调后聚烯烃4季度供需处于紧平衡状态,在需求环比转好的情况下,预计去库存较为顺利。在原本低库存的背景下,对价格向上驱动力较强。

表1:聚乙烯供需平衡情况

资料来源:招商期货研究所

表2:聚丙烯供需平衡情况

资料来源:招商期货研究所

展望2017年,2017年上半年可兑现PE新装置依旧有限,难以导致供给量有较大幅度的同比增长,潜在的供给压力主要来自进口,一旦海外装置投放不及预期将导致2017年上半年平衡表重回偏紧状态;2017年PP主要产能投放仍在国内,目前来看投放量依旧较大,在远端构成较大的供给压力,但投放进度仍需进一步跟踪。

具体来看,PE年体量2400万吨左右,2016年下半年投放的有神华新疆和中天合创的一半,累计60万吨产能,3%左右左右,若考虑中煤蒙大2016年2季度投放,则2017年1季度同比可达4.5%。如果2017年上半年能出来60万吨新产能,那么2季度供给同比增速有望达到6%左右(2季度不用考虑中煤蒙大);假定3季度前出来133万吨产能,则同比增速达到9%左右。同时还需考虑全球装置投放带来的供给冲击。因此,远端供给端仍存在一定的压力预期,但能否在1705上兑现有很大不确定性,一方面供给释放可能延后,另一方面明年上半年需求增速有可能偏高。

表3:2017年聚乙烯装置投放进度

资料来源:招商期货研究所

PP粉料+粒料年体量约为2400万吨左右,2016年下半年投放产能为神华新疆,中天合创的一半,宁波福基,共计120万吨产能,导致供给增长5%;中景和蒙大共70万吨产能可导致3%左右增长,仅在1季度体现;2017年2季度前假定投放170万吨产能,可导致供给增长7%左右;2017年1季度新装置导致的供给增量约为8%,2季度约为12%但依赖于1季度装置投放情况。PP1705合约当下时间段存在较大的供需压力预期。

表4:2017年聚丙烯装置投放进度

资料来源:招商期货研究所

从存量的角度考虑,3季度以来上游石化库存持续控制在低位,贸易商库存经历2015年明显下降后略有恢复但依旧处于低库存状态,下游成品库存经历3季度主动清库目前库存水平较低。在下游订单需求较好的背景下,产业链低库存将导致价格呈现易涨难跌的态势,为价格拉涨提供较好的产业环境。4季度终端需求超预期好转,在3季度下游成品去库存完成之际,对价格形成较强的推动作用,后期若需求持续强势不排除下游二度抬高成品库存合意水平。

图4:聚烯烃贸易商库存指数

资料来源:招商期货研究所

短期基本面:PE与PP同比供给增速不高,供需压力不大,环比季节性去库存,1月之前库存都起不来,01合约基差已经收完提前演变成现货合约,预计后期认知上变化不大,估值虽然高但下游依靠较强的订单支撑并没有发生抵制。

中长期基本面:远端存在供给压力预期,但能否在05上体现依赖于2017年上半年装置投放,无论是PE还是PP,仅今年下半年投放的装置无法给05造成较大的同比压力。环比看05处于两桶油检修旺季。需求端明年上半年还存在需求延续强势的预期。从当下认知看,05存续期基本面认知暂时不会变得很差,未来往恶化方向发展更多来自供给端,PE需关注海外供给冲击,PP关注国内供给冲击。

策略上,01合约与现货受低库存支撑,下跌空间有限,趋势性行情更多地依赖于2017年上半年基本面认知的变化。暂时需求端预期有一定支撑,供给端不确定性高,成本端原油普遍预期偏强势。预计back结构仍然会持续,5-9正套可考虑低位介入,风险在于更远端需求预期的不稳定,操作需注意近远月基差水平,单边中长线仍以逢低买入05合约思路为主。

招商期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。