摘要:

(1)通过历史数据和套利逻辑分析,我们建议豆粕(3111, 18.00, 0.58%)可采取反套(空m1701多m1705),价差入场区间100~200,止损区间65~165,目标区间0-100,建议盈亏比1.75:1,风险点可关注大豆(4521, -21.00, -0.46%)到港量是否符合预期。

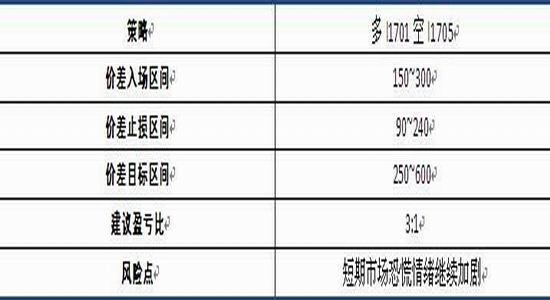

(2)通过历史数据和套利逻辑分析,我们建议塑料(8383, 12.00, 0.14%)壳采取正套(多l1701空l1705),价差入场区间150-300,止损区间90-240,目标区间250-600,建议盈亏比3:1,风险点可关注短期市场情绪是否会继续蔓延。

一、豆粕跨期套利策略

图1:豆粕跨期价差走势(单位:元/吨)

数据来源:Wind,先融期货

我们通过对豆粕的历史数据分析发现,11月反套(做空近月合约的同时做多远月合约)的胜率高于50%。且从当前情况来看,豆粕的近月(1701合约)与远月(1705合约)价差(1701-1705,下同)出现了一定回升并接近10月以来的高点和9月以来的平均价差,且当前豆粕价差高于10月以来的平均价差,这也可为我们介入反套提供一定的机会。

跨期套利逻辑:美豆丰产成定局,且11月中下旬到明年1月美豆可能会大量到港,从而增加国内压榨量,这对1月合约形成一定利空,但明年5月合约的价格将主要取决于南美大豆的情况,目前拉尼娜现象开始显现,根据历史经验,一旦强拉尼娜现象出现,可能会引发阿根廷大豆减产,而巴西则不确定,所以5月合约仍存在潜在利多,因而我们建议做空豆粕1月合约的同时做多5月合约。

表1:豆粕跨期套利操作策略

数据来源:先融期货

二、塑料跨期套利策略

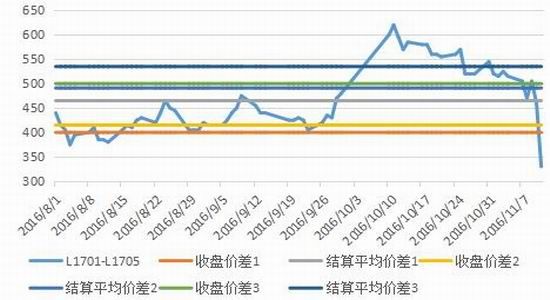

我们通过对塑料的历史数据分析发现,11月正套(做多近月合约的同时做空远月合约)的胜率仍高于50%。且从当前情况来看,塑料的近月(1701合约)与远月(1705合约)价差(1701-1705,下同)出现了大幅跳水,当前塑料价差明显低于8月的最小价差,且明显低于中期平均价差和短期平均价差,这也可为我们介入正套提供一定的机会。

跨期套利逻辑:短期塑料装置开工未出现明显改观,且石化低库存仍可对近月1月合约提供一定支撑,而随着时间的推移,加上现货价格的走升,预计明年塑料装置开工可能会出现一定回升,届时在需求端不出现明显增量的情况下,可能会对5月合约价格形成一定压制,因而我们建议可做多塑料1月合约的同时做空5月合约。

图2:塑料跨期价差走势(单位:元/吨)

数据来源:Wind,先融期货

表2:塑料跨期套利操作策略

数据来源:先融期货

先融期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

相关阅读