2016年大宗商品走势普遍偏强,其中煤焦钢系列品种用亢奋一词完全合适,在持续创出年内新高之后,涨速及涨幅亦属历史罕见。究其原因主要是供给侧改革、国内流动性过剩及国内基建投资规模加大所至,至撰稿时,铁矿年度涨幅已经达到100%,且上周录得四次涨停,涨势咄咄逼人。但常言道,物极必反,持续强势过后,预计高价位的矿价将随后受到多种因素阻碍。首先,国际上因特朗普加强基建,市场对大宗商品需求及通胀预期升温,有利于大宗商品长期趋涨,但短期市场利率走高且美元指数走强,黑色系略显承压。其次,国内方面,交易所政策频出,发改委也屡屡利用产业政策来平抑价格涨速。最后,现货面,因双焦价格持续高位,优势矿抢手,而粉矿及烧结矿库存激增,结构化失衡依旧存在,一旦在焦炭价格大幅回落,结构化失衡现象消失,期货矿价势必大幅向普通矿价回归,届时,高位期价恐难维持,将面临强劲回调。

后市主要影响因素分析

一、楼市、基建稳定经济增长

国家统计局初步核算,前三季度国内生产总值529971亿元,按可比价格计算,同比增长6.7%。分季度看,一季度同比增长6.7%,二季度增长6.7%,三季度增长6.7%。

2016年1-10月份,全国固定资产投资(不含农户)484429亿元,同比名义增长8.3%(扣除价格因素实际增长9.5%),增速比1-9月份加快0.1个百分点。环比来看,前10个月的城镇固定投资增速较前值加快0.1个百分点,民间投资增速加快0.4个百分点,均是连续两个月加快。

国家统计局数据显示,2015年10月份,中国制造业采购经理指数(PMI)为49.8%,与上月持平。中国非制造业商务活动指数为53.1%,比上月小幅回落0.3个百分点,仍持续位于扩张区间。财新10月2日发布的10月财新中国制造业采购经理人指数(PMI),录得48.3,为6月以来最高,较9月的47.2明显回升,但仍连续八个月处于收缩区间。

连续三个季度GDP处于6.7%的稳定增长区间,凸显货币政策和财政政策托底了经济增长。在楼市及基建两大板块持稳增长(下文具体分析)的背景下,再考虑人民币汇率一定程度的贬值,多重因素又带动了制造业的逐渐回暖,这也可以从制造业PMI中得到体现。总的来说,在传统增长引擎不变的情况下,新的增长引擎又在逐渐发力,楼市基建偏好增长态势料继续托底经济增长,确保经济稳定增长。

图1:楼市投资回暖稳定经济增长

图2:官民PMI整体向好表明制造业逐渐回稳

资料来源:WIND,华安期货行业研究中心

二、原料价格11月仍将维持高位震荡

2.1 铁矿石价格震荡概率偏大

供给方面:据海关总署最新数据显示,2016年10月进口铁矿石9299万吨,同比增长7.97%,环比增长6.01%。MYSTEEL数据,11月11日当周,统计全国45个主要港口铁矿石库存为10909万吨,较前周下降210万吨。

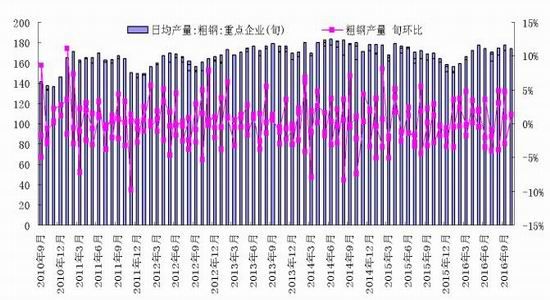

需求方面:据中钢协统计,10月中旬重点钢企粗钢日均产量172.02万吨,旬环比下降1.3%。截止10月中旬末,重点钢企钢材库存为1361.38万吨,比上一旬末降低26.2万吨,降幅1.89%。据此估算,10月中旬全国粗钢日均产量222.54万吨,旬环比增长3.39%。同时11月11日当周,Mysteel调研163家钢厂高炉开工率77.35%环比降0.14%。

进入十一月份,“双焦”价格大幅上涨,钢厂利润空间不断被压缩,导致短期内,多数钢厂对原材料的采购心态都以谨慎为主,原料库存也会保持低位水平。而近期到港量的增加导致了铁矿石港口库存有100多万多的增幅,总库存持续在1亿吨左右维持增加趋势,导致小幅供应压力。后期来说,虽然钢厂出现减产的概率不大,但是压低库存放缓采购,对供需偏宽松的铁矿石价格形成了一定的抑制。

综合来说,钢价在成本端提振下难以出现大跌,考虑宏观市场人气上尚可,淡季钢价或继续维持坚挺,也会对矿价产生一定的支撑。结合上述分析,铁矿石价格11-12月份震荡的概率偏大,难以大跌也难以大涨。

图3:进口矿连续增加凸显供应压力相对增加

图4:进口矿库存亿吨上方持续,现货压力小幅显现

资料来源:WIND,华安期货行业研究中心

2.2 煤焦基本面利好逐渐释放 价格持稳

下游需求态势良好 整体价格震荡偏多

供给端:据我的钢铁网对50家样本钢厂焦化及100家独立焦化企业炼焦煤库存调查数据显示,截止11月11日当周,样本钢厂总库存446.2万吨,环比降3.9%;样本焦化厂总库存为300.22万吨,环比升6.96%。

整体来说,在国家淘汰煤炭、钢铁过剩产能的大背景下,整个炼焦煤市场的供应仍未显著增加,即便发改委几次发文呼吁增产环境煤炭供给偏紧格局,但是现状依然是各大煤矿继续维持紧平衡生产态势。在受交通物流限制及限产的政策下,整体炼焦煤的供应维持偏紧趋势,11月、12月份炼焦煤的供应偏紧格局或难出现根本转向。

需求端:通过粗钢产量(上文以叙述)及近期的焦化厂开工数据(下文分析)可以发现,在钢价同比往年有明显走高的利好下,粗钢产量整体维持了一个高位开工,整体需求端不会减少对上游炼焦煤的需求。供需面维持偏好态势继续决定了炼焦煤市场价格的高位态势,整体来说11-12月或继续震荡偏强。

独立焦化厂大面积复产,拉涨后的价格走高空间收窄

据我的钢铁网统计100家典型独立焦化企业样本数据显示,截止11月11日当周,产能100万吨以下的平均产能利用率81.3%,产能100-200万吨的产能利用率81.3%,产能200万吨以上的产能利用率83.5%。

截止11月11日当周,各区域钢厂焦炭库存平均可用天数情况如下:东北6.4增1.8;华北6.8减0.3;华东9.6增0.3;西南3.5平;西北2.4增0.4;华南10.5增1.5(单位:天)。截止11月11日当周,港口焦炭同口径库存统计显示天津港焦炭库存为191万吨增6万吨;连云港当周焦炭库存5.1万吨减0.9万吨;日照港本周焦炭库存43.3万吨增2.3万吨;青岛港当周焦炭库存27万吨减2万吨。

目前钢厂粗钢产量高位不下,上游原料库存偏低;而焦化厂即便开工率逐步走高,但是整体库存基本仍旧处于极低位置,供需偏紧态势将继续确保焦炭价格维持偏强,不过连续上涨500元/吨以后,价格继续大幅走高空间将收窄。

三、供需分析:需求依然难以出现持续改善

3.1 粗钢产量高位不变对于钢价高位形成威胁

国家统计局公布数据显示,中国9月粗钢产量为6817万吨。2016年前三季度,中国粗钢总产量较去年同期微升0.4%,至6.0378亿吨。基于国家统计局数据计算,中国9月日均粗钢产量较前月增加2.7%至227万吨,为连续第二个月增长。

9月钢厂生产积极性较高,粗钢产量同比升幅明显。9月以来,发改委密集批复了一大批公路、铁路、大桥、机场等项目,基建政策加码部分带动钢材需求的走强,也导致了粗钢产量的持续高位不下。后期趋势来说,钢厂利润受上游原料不断挤压、部分钢厂开始转向亏损,或会导致钢厂难以扩产,但是减产在当前钢价维持高位的背景下,料仍旧难以见到。如此一来,钢厂的高产导致整个社会的供应压力很难降低,对于钢价的持续走高形成一个持续的压力。

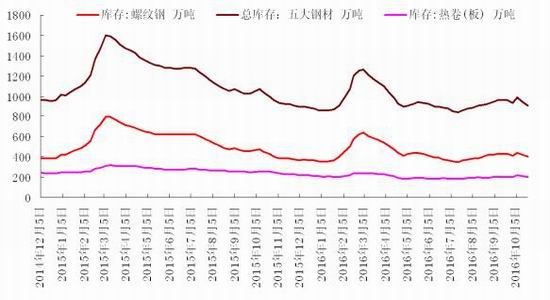

3.2钢材社会库存仍旧维持偏低位

据我的钢铁网数据显示,截止2016年11月11日,全国螺纹、线材、中板、热轧和冷轧五大品种库存统计显示,总量837.45万吨,与前一周相比减少了13.6万吨。另据中钢协数据,截止10月中旬末,重点钢企钢材库存为1361.38万吨,比上一旬末降低26.2万吨,降幅1.89%。

图5:粗钢产量持续增加对于钢价走高构成不利

图6:社会库存低位对价格小幅托底

资料来源:WIND,华安期货行业研究中心

虽然9月粗钢产量小幅下滑,10月粗钢产量也未大幅增加,但是考虑到消费淡季及钢价的持续走高,出现了部分贸易商主动增加库存的情形。为此,11月整个钢材的社会库存出现了小幅的下降,同样钢厂的钢材库存也出现了一定的下降。总的来看,目前整体库存并不高,仍旧处于历史偏低位,对于钢市的供应压力不大。

3.3建材需求:楼市及基建数据持续走好,对钢材需求托底保障

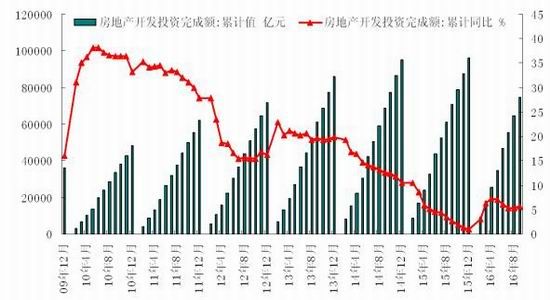

2016年1-10月份,全国房地产开发投资83975亿元,同比名义增长6.6%(扣除价格因素实际增长7.1%),增速比1-9月份提高0.8个百分点。其中,住宅投资56294亿元,增长5.9%,增速提高0.8个百分点。1-10月份,商品房销售面积120338万平方米,同比增长26.8%,增速比1-9月份下降0.1个百分点。10月末,商品房待售面积69522万平方米,比9月末减少90万平方米。

虽然此前火热的各个二线城市均出现了一定降温趋势,但是以南京、厦门、合肥等为代表二线城市销售仍旧较为火爆;不过从全国整个销售情况来看,同比增速明显放缓,制约了开发商的投资热情。后期趋势来看,虽然销售仍旧偏好,但是考虑库存压力巨大,除局部城市外投资保持偏好更多二三四线城市投资都面临下滑压力。总体,中长期的楼市投资增速放缓的压力或进一步增加,难以对钢材带动额外的增量需求。

国家统计局最新数据显示,2016年1-10月份,全国基础建设投资累计完成122114亿元,同比名义增长17.59%。整体来说,在政策面督促下各地基建项目在9、10月集中开工与加速建设,在一定程度上确保了对建筑钢材的需求。后期来看,进入11、12月,基建投资建设或继续维持一个良好的态势,以确保经济增长维持在政策面可预期的范围内。

策略报告

经济持稳向好态势整个决定了工业品市场氛围仍旧偏好,市场信心回暖决定了黑色市场短期整体震荡偏多,但高位恐难以长期为继。

铁矿石:短期国内钢厂的低库存策略及港口库存的高位,在上方抑制了价格的走高空间;不过考虑整个黑色市场整体偏强,在下游钢价持续偏强态势之下,矿价或受到了较强的支撑。为此,预计11-12月铁矿石期价或继续跟随钢材期货维持高位震荡走势。

螺纹、热卷:经济持稳趋好叠加煤焦成本端支撑不断提高,再度考虑需求有楼市基建托底保障,钢材价格11月份或表现震荡偏多。预计11-12月螺纹热卷期价整体高位震荡。

焦煤、焦炭:上游供给的收窄、下游需求的释放,导致供需矛盾恶化局面持续存在,短期考虑上下游原料及中间产品焦炭库存均处于历史最低位,供需偏紧决定了11-12月煤焦现货仍有支撑。为此,在现货持稳支撑下,煤焦期价高位震荡。

风险控制

鉴于黑色后市或表现为宽幅震荡的格局,后市对其操作思路上更多体现为短周期参与,时间周期以十五分钟或者半小时K线为做盘参考依据。动用的资金量前期定为一百万资金,并且寻找箱体支撑位和压力位,以短线控制风险为主要思路,每次止损30-60点。并且应该形成书面的交易计划,载明止损区间、目标区间、资金占用、下单手数。

华安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。