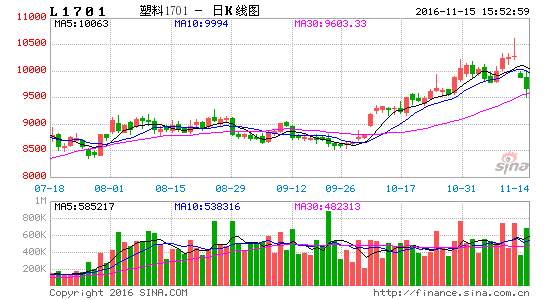

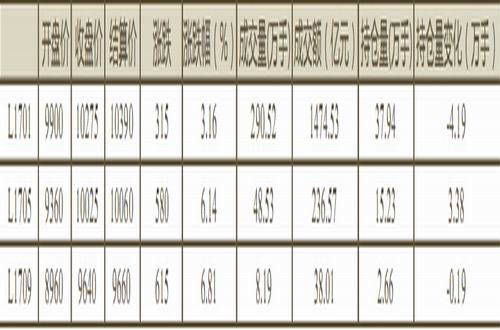

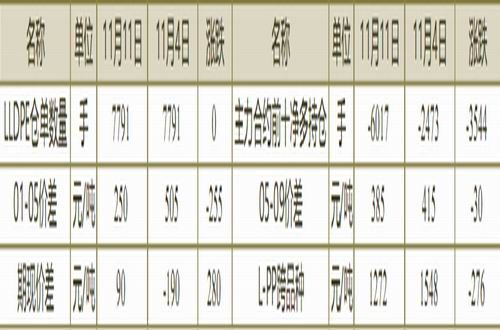

行情综述:上周L1701合约开于9900元/吨,继续上涨,收于10275元/吨,周上涨315元/吨,周上涨幅度是3.16%。持仓方面,周持仓减少4.19万手至37.94万手,成交量至290.52万手。L1705合约开于9360元/吨,收于10025元/吨,周上涨580元/吨,周上涨幅度是6.14%。

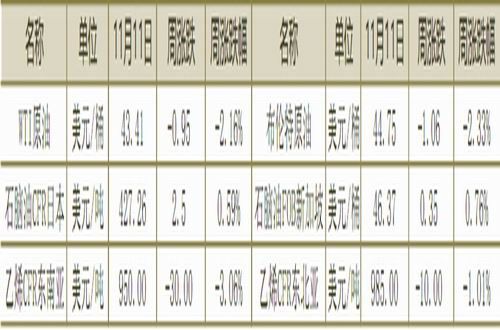

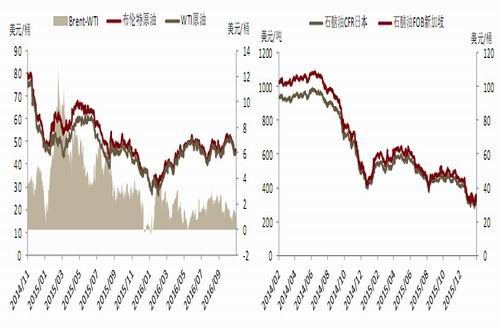

原油情况:WTI原油至43.41(-0.95)美元/桶,布伦特原油至44.75(-1.06)美元/桶。原油期货跌至八周低点。欧佩克发布的《石油市场月度报告》显示10月份欧佩克产量创历史新高,10月份欧佩克原油日产量3383万桶,比9月份日均增长23万桶,比去年同期日均产量高130万桶市场怀疑减产效果。美国能源信息署数据显示,截止11月4日的当周,美国原油库存量4.8501亿桶,比前一周增长243万桶。

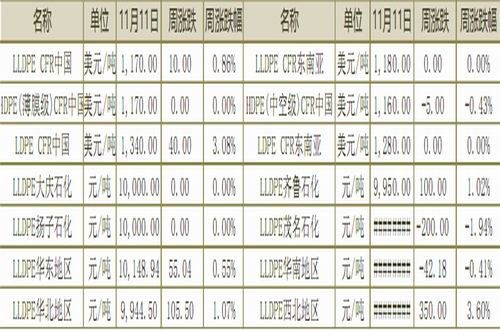

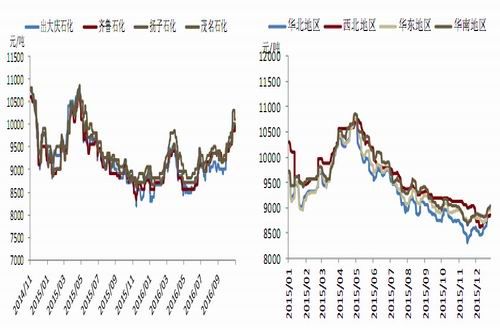

现货市场:上周LLDPE现货市场价格继续上涨,上周五华北LLDPE主流价格在10100-10250元/吨,周上涨200元/吨;华东LLDPE主流价格在10200-10400元/吨,周上涨250元/吨左右;华南LLDPE主流价格在10150-10350元/吨,周上涨50元/吨左右。

操作策略:国际能源署发布了11月份《石油市场月度报告》,10月份欧佩克原油产量连续第五个月增长,

原油期货跌至八周低点。上周石化库存小幅上涨,但整体PE库存维持较低水平,塑料现货涨幅明显。供给端来看,PE装置临时检修装置重启较多,负荷维持高位。需求端来看,农膜市场刚需依然存在,但后期农膜工厂开工率将逐步下滑。综合来看,下游需求等利多因素带动石化库存降至低位,塑料支撑因素犹在,特别是最近商品市场整体表现强劲,塑料将维持高位震荡走势。上周五商品冲高后大幅回落,短期会对塑料盘面带来下跌压力。

风险点:原油价格走势、PE装置检修。

一、行情综述

表1:LLDPE期货周度数据

数据来源:Wind,方正中期研究院

上周L1701合约开于9900元/吨,继续上涨,收于10275元/吨,周上涨315元/吨,周上涨幅度是3.16%。持仓方面,周持仓减少4.19万手至37.94万手,成交量至290.52万手。L1705合约开于9360元/吨,收于10025元/吨,周上涨580元/吨,周上涨幅度是6.14%。

二、上游市场

表2:上游市场周度数据

数据来源:Wind,方正中期研究院

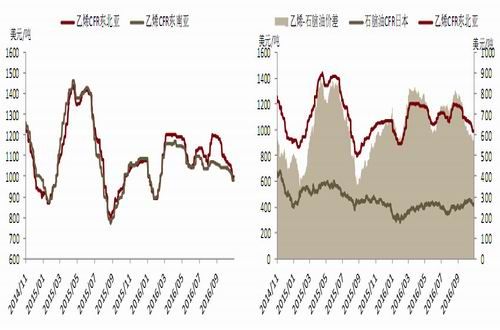

WTI原油至43.41(-0.95)美元/桶,布伦特原油至44.75(-1.06)美元/桶,乙烯CFR东北亚至985.00(-10.00)美元/吨。

欧佩克发布的《石油市场月度报告》显示10月份欧佩克产量创历史新高,10月份欧佩克原油日产量3383万桶,比9月份日均增长23万桶,比去年同期日均产量高130万桶市场怀疑减产效果,原油期货跌至八周低点。美国能源信息署数据显示,截止11月4日的当周,美国原油库存量4.8501亿桶,比前一周增长243万桶;美国汽油库存总量2.20963亿桶,比前一周下降284万桶;馏分油库存量为1.48602亿桶,比前一周下降195万桶。炼油厂开工率87.1%,比前一周增长1.9个百分点。

三、现货市场

表3:现货市场周度数据

数据来源:Wind,方正中期研究院

石化继续拉涨,现货价格继续冲高,其中石化[微博]库存环比增长,港口库存、贸易商库存不同幅度下滑。

表4:PE检修及转产情况

数据来源:卓创资讯,方正中期研究院

四、期货市场

表5:LLDPE期货市场数据

数据来源:Wind,方正中期研究院

五、LLDPE行情图解

图1:原油价格走势 图2:石脑油价格走势

数据来源:Wind,方正中期研究院

图3:乙烯价格走势 图4:乙烯-石脑油价差

数据来源:Wind,方正中期研究院

图5:LLDPE出厂价 图6:LLDPE现货价

数据来源:Wind,方正中期研究院

图7:HDPE、LLDPE价差 图8:LDPE、LLDPE价差

数据来源:Wind,方正中期研究院

图9:油制LLDPE利润 图10:甲醇制LLDPE利润

数据来源:Wind,方正中期研究院

图11:LLDPE外盘价格 图12:LLDPE进口利润

数据来源:Wind,方正中期研究院

图13:LLDPE基差 图14:PE库存

数据来源:Wind,方正中期研究院

图15:L、PP价差 图16:L跨期价差

数据来源:Wind,方正中期研究院

图17:LLDPE注册仓单 图18:LLDPE成交量和持仓量

数据来源:Wind,方正中期研究院

方正中期 梁家坤

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。