第一部分:策略逻辑

1、核心逻辑

逻辑1:美国大豆产量利空出尽,出口数据向好。

逻辑2:南美大豆种植面积增长有限,产量变数较大;

逻辑3:南美大豆种植成本有所上涨,利好大豆价格;

逻辑4:豆粕市场份额逐步提升,终端需求较好;

2、操作方案

3、风险因素:

1.国内生猪存栏数大幅降低;

2.巴西雷亚尔大幅贬值;

3.阿根廷下调大豆关税或者上调竞争作物关税;

第二部分:基本面分析

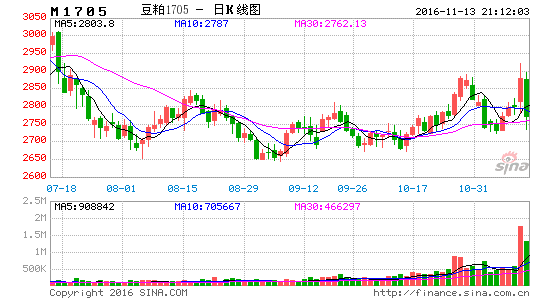

自9月豆粕价格见底以来,豆粕期现货价格出现一波大幅上涨,其主要原因是国外大豆出口情况较好,中国需求依旧巨大的需求逐步消化美豆丰产的利空。10月下旬以来,加拿大菜籽收割出现异常导致国际油菜籽期货价格大涨,利好美豆价格。在11月10日美国农业部报告讲单产一次性上调到位,期价短暂回调后市场交易重心转向南美。从当前数据来看,南美大豆种植数据将持续对豆粕期价产生利好。

1、美国大豆产量利空出尽,出口数据向好。

在11月10日美国大豆单产上调至52.5,已经接近主流咨询公司的市场的最高预期。考虑到美豆基本收割完毕,后续产量没有再度上调的空间,然而出口数据持续表现强劲。根据USDA出口数据显示,截止至11月3日美豆订单数量达到3713万吨,创下历史同期新高。在当前全球只有美国有大豆供应的背景下,全球需求涌向美国。美国产量的利空尚已出尽,平衡表的出口却还有较大的上调空间。全球市场强劲的买盘为CBOT大豆期价提供了较好的支撑效应。

2.南美大豆种植面积增长有限,南美产量变数较大;

根据DCA,福斯通等多家主流咨询公司的报告,本年度巴西大豆种植面积增长有限,仅从33.3百万公顷小幅上升至33.7百万公顷,涨幅约为1.5%。种植面积增长率创下近10年来新低。其主要原因是巴西本地大豆种植收益不如玉米以及经济危机导致的信贷紧缩使农户难以得到足够的贷款去扩张。

阿根廷方面,由于玉米出口关税减至0,农户更愿意种植玉米,导致阿根廷种植面积相应减少。预计本年度阿根廷种植面积将会从20.3百万公顷大幅下滑至19.7百万公顷,产量预计减少100万吨。再者,阿根廷当前受降雨过多影响,播种较为滞后,后期产量仍有下调空间。

总体来说,巴西16/17年度产量在风调雨顺的情况下约为1.03亿吨,增长700万吨,而阿根廷有大概率减产100至200万吨大豆,南美大豆产量预计增长仅为500万吨,约为3%,难以覆盖全球市场对大豆的需求。

3.南美大豆种植成本有所上涨,利好大豆价格;

成本方面受原油上涨影响,巴西大豆种植成本有所上涨。根据AGROCONSULT的调查,巴西马托格罗索州大豆种植成本从7.6美元/蒲式耳上涨至7.9美元/蒲式耳,而占据FOB价格20%的运输费用也同比有所上涨。农户惜售情绪较浓,期价受成本支撑难有大幅下跌空间。

4.豆粕市场份额逐步提升,终端需求较好;

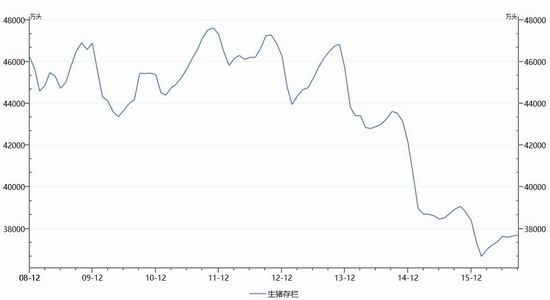

根据贸易商调研得知,当前连盘豆粕供应依旧较为紧张,由于普遍看空后市,油厂和贸易商手中库存数量很低,华东地区基差约为250,做多安全边际较高。另一方面,加拿大菜籽收割困难,国内菜籽大幅减少,DDGS反倾销,以及杂粕逐步被替代等原因使豆粕在蛋白饲料中的市场份额逐步提高,叠加生猪存栏数量稳步增长的缘故,豆粕下游需求较好。终端需求的增长对豆粕现货价格提供支撑。

图:美豆端图解 单位:元/吨

资料来源:USDA,信达期货研发中心

图:国内豆粕图解 单位:%;天

资料来源:WIND,信达期货研发中心

信达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。