报告导读

中天合创周末传闻开车,后市供应压力渐显,L-PP价差逢低可介入。

投资要点

LLDPE单边

PE检修装置十月初陆续重启,新增装置中天合创月中传言开车,后市供应压力将有所显现;需求端棚膜十月底将尾声,地膜需求尚未启动,需求端支撑有所削弱;库存来看,近期石化库存持续下滑,但降幅明显边际递减,市场交易积极性有所减弱。操作上建议单边可逢高试空。

PP单边

近期PP供应端压力已有所体现,一方面,前期交割货物逐渐流向现货,另一方面,新装置顺利投放直接增加现货来源。需求端来看,节后补货告一段落,后市开工将维持稳定。整体来看,PP社会库存压力仍大,价格或维持弱势。操作上建议,PP1701单边可逢高试空。

跨期对冲

L1701-L1705及PP1701-PP1705头寸滚动持有。

跨品种对冲

买L1701抛PP1701头寸价差收敛至1300以内,可再次介入,1600以上可逐步止盈。

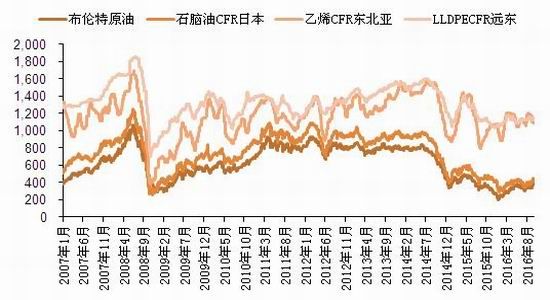

1. 成本端——油价站上50美元关口,但上行空间有限

上游来看,油价已站稳50美元/桶一线,但上行空间有限,原油期货日内波动加剧,后市来看,考虑到供应端压力及季节性淡季的到来,我们认为,油价上行空间有限。

石脑油及乙丙烯端,价格受油价支撑仍维持高位,对下游价格支撑作用仍存,但后市继续上行空间亦有限。

图 1: LLDPE产业链价格

图 2:PP产业链价格

资料来源:浙商期货研究中心

2. LLDPE产业链运行分析

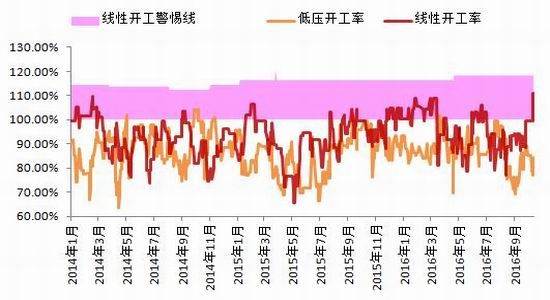

PE检修装置十月初陆续重启,新增装置中天合创周末传言开车,后市供应压力将有所显现;需求端棚膜已接近尾声,地膜需求尚未启动,需求端支撑有所削弱;库存来看,本周石化库存仍有所下滑,但降幅明显边际递减,市场交易积极性有所减弱。操作上建议前期多单离场,激进交易者可逢高试空。

2.1. 供应端

装置方面,兰州石化已正常开启,前期检修装置基本全部重启完毕,线性开工率持续上行,截至本周五线性开工率上升至110.86%(上周五为99.63%),线性日产量为2.03(上周五为1.82)。

图 3:线性开工率

图 4:线性日产量

资料来源:浙商期货研究中心

另外,从检修计划来看,十月PE检修装置将明显减少 ,供应端压力明显增加。

2.2. 需求端

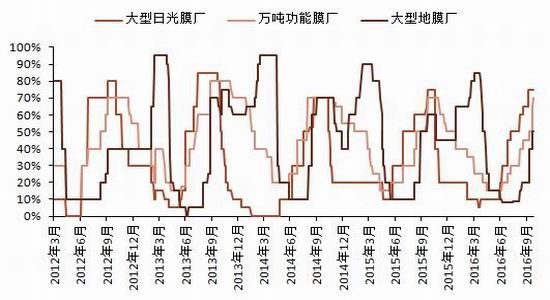

目前正处棚膜旺季尾声,地膜需求尚未启动,十月需求端支撑将有所转弱。

图 5:LLDPE下游农膜开工率

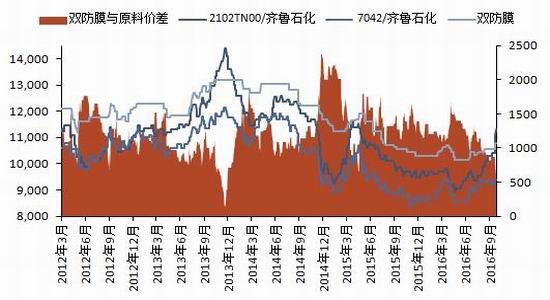

图 6:双防膜利润情况

资料来源:浙商期货研究中心

2.3. 库存及仓单

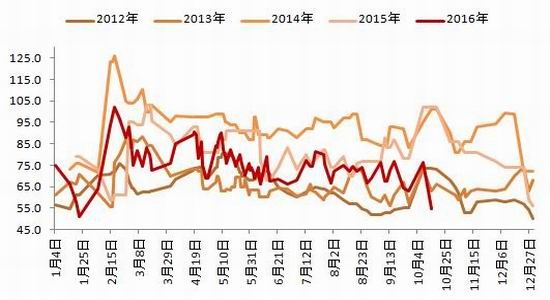

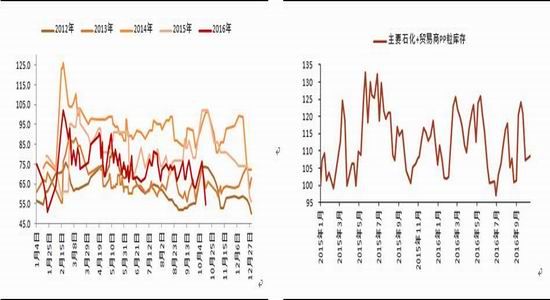

节假日期间石化库存有所积累,截至周五库存为54.8(上周日为70.5),库存快速下滑。社会库存来看,降幅有限,本周较节前小幅下滑。

图 7:国内石化库存

图 8:隆众PE社会库存

资料来源:浙商期货研究中心

2.4. 替代性

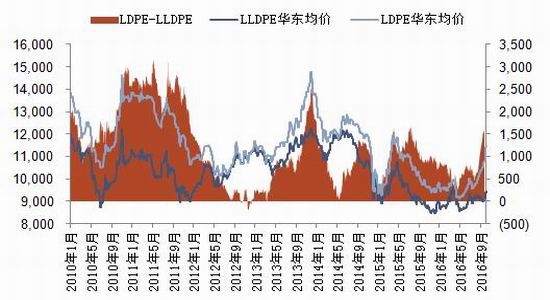

目前高压与线性价差为2100(上周日1725),持续扩大中,高压的价格高位为线性价格提供支撑,但后市来看,随着棚膜旺季临近结束,后市两者价差继续扩大空间有限,价差对线性价格的支撑作用将有所削弱。

图 9:高压与线性价价差

图 10:LLDPE新料与回料价差

资料来源:浙商期货研究中心

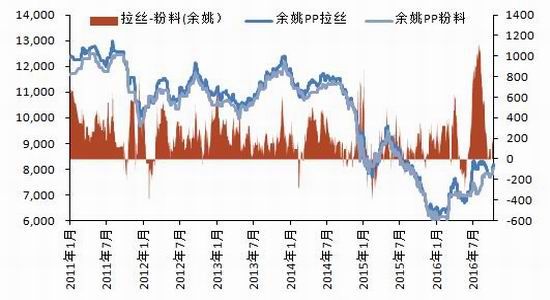

回料方面,新-回料价差持续拉大,后市回料对新料的替代性将有所增强,一定程度上打压新料价格,但回料影响整体较小。

3. PP产业链运行分析

本周PP供应端压力已有所体现,一方面,前期交割货物逐渐流向现货,另一方面,新装置顺利投放直接增加现货来源。需求端来看,节后补货告一段落,后市开工将维持稳定。整体来看,PP社会库存压力仍大,价格或维持弱势。操作上建议,PP1701逢高试空。

3.1. 供应端

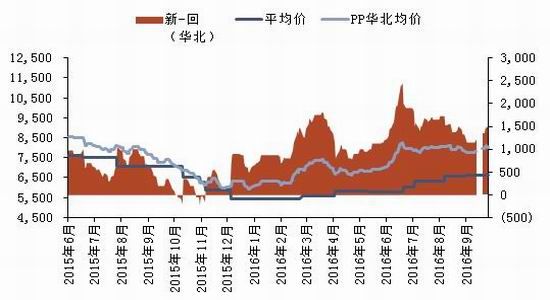

节后,粉料价格亦出现上涨,利润有所好转,但粉料厂开工仍受限于利润水平后市仍难有大幅增加。

粒料端,PP整体开工上行,但受限于拉丝生产比例下滑,PP拉丝日产量有所下行。因此,PP供应端压力主要来源于新增产能及交割货。

图 11:PP粉料开工率

图 12:PP拉丝日产量

资料来源:浙商期货研究中心

3.2. 需求端

BOPP价格受原料提振,价格小幅上行,利润水平有所收敛,但整体尚可。下游开工来看,开工较节前有所下滑,节后需求主要来自于节假日期间原料补库,后市需求端可持续性或不足。

图13:BOPP厚光膜利润

图 14:PP下游开工情况

资料来源:浙商期货研究中心

3.3. 库存及仓单

PP库存端主要矛盾仍集中于中游,节后PP社会库存出现小幅累积,后市库存的消化亦将决定价格的走势,需持续关注相关库存状况。

图 15:国内石化库存 图 16:隆众PP社会库存

资料来源:浙商期货研究中心

3.4. 替代性

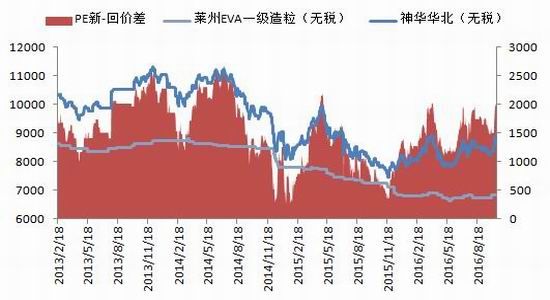

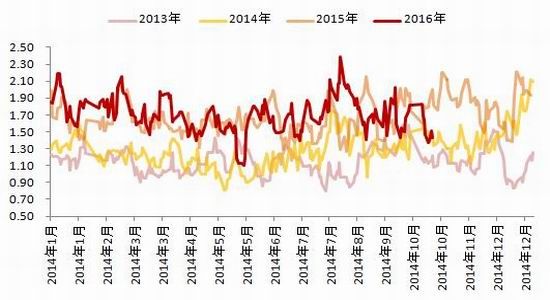

PP粒-粉料价差持续收敛,目前价差水平接近正常水平,替代性已基本体现。

图 17:PP粒粉料价差

图 18:PP新料与回料价差

资料来源:浙商期货研究中心

4. 基差分析

图 19:L基差

图 20:PP基差

资料来源:浙商期货研究中心

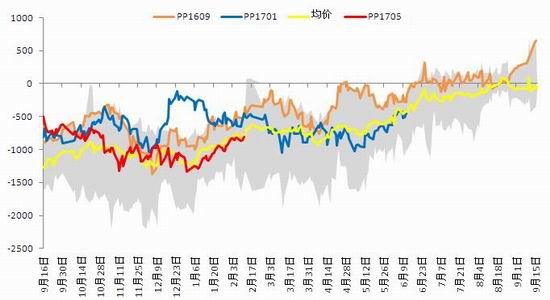

国庆假期过后,受油价及现货成交火爆提振,L、PP期价大幅拉涨,L1701及PP1701基差快速收敛,L1701已接近平水现货,PP1701贴水亦较之前明显缩小,基差修复需求已明显削弱。

5. 投资机会简述

5.1. L、PP单边

PE检修装置十月初陆续重启,新增装置中天合创月中传言开车,后市供应压力将有所显现;需求端棚膜十月底将尾声,地膜需求尚未启动,需求端支撑有所削弱;库存来看,近期石化库存持续下滑,但降幅明显边际递减,市场交易积极性有所减弱。操作上建议可逢高试空。

5.2. PP单边

近期PP供应端压力已有所体现,一方面,前期交割货物逐渐流向现货,另一方面,新装置顺利投放直接增加现货来源。需求端来看,节后补货告一段落,后市开工将维持稳定。整体来看,PP社会库存压力仍大,价格或维持弱势。操作上建议,PP1701逢高试空。

5.3. 跨期套利

L1701-L1705及PP1701-PP1705头寸滚动持有。

5.4. 跨品种套利

买L1701抛PP1701头寸价差收敛至1300以内,可再次介入,1600上方可逐步止盈。

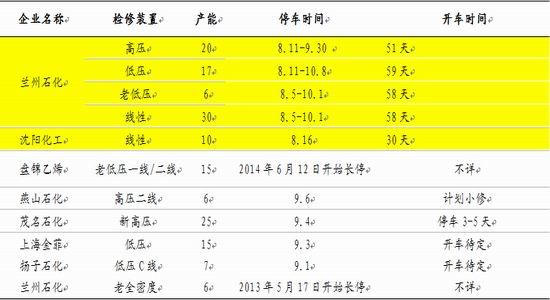

表 1:LLDPE停车产能及检修计划

资料来源:浙商期货研究中心

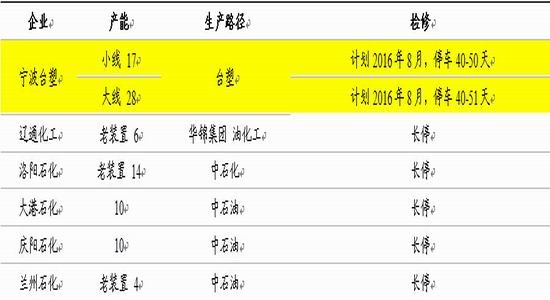

表 2:PP停车产能及检修计划

资料来源:浙商期货研究中心

表 3:2016年PE/PP新产能投放计划

资料来源:浙商期货研究中心

浙商期货 吴铭

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。