观点摘要:

基本面已经从全面过剩阶段转化为结构性过剩,即:原材价格(焦炭为主)上涨导致钢厂亏损加剧,产能(供给侧)收缩下,钢厂必然采购高品位矿来应对“有限”产能下的钢铁生产,此导致高品位矿的稀缺。高品位矿的支撑是矿价持续走强的基础。需求端看,当前,矿价已经全面覆盖国内外主流矿山成本线,利润暴涨下,未来供给端将逐步发力,中国到货量和港口库存持续攀升;需求端看,政策对价格干预日渐强烈,原材(煤炭)存在阶段性筑顶迹象,此将从成本端减缓钢厂压力,从而使钢厂减弱对高品位矿采购动机,高低品位矿价差走窄,将导致高品位矿对价支撑作用减弱。此外,考虑到寒冬淡季钢厂话语权再度增强,挺成材打原材意愿强烈,此亦成为后期铁矿石走弱的一个不能不考虑之因素。

操作思路

(1)交易对象:I1701合约

(2)交易思路:逢高沽空

(3)开仓区间:600-700

(4)资金管理:本次交易拟投入总资金的30%,约500手左右,根据盘面分批建仓,持仓成本控制在650附近

(5)风险控制:I1705上涨至700上方时,开始止损,超过750全部头寸止损

(6)持仓时间:预计2个月,视行情变化和基本面变化做灵活动态调整。

(7)止盈目标:若价格下行至500一线,考虑减仓一半;若价格在此区位整理反抽至600一线,考虑部分回补;价格跌至450下方则考虑全部止盈。

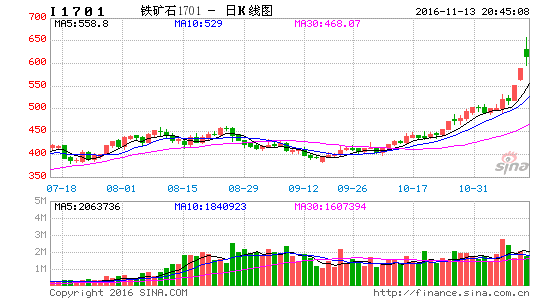

一、行情回顾

在供给侧结构化改革大背景下,具有典型示范意义的煤炭板块供给端持续收缩,价格暴涨,导致钢厂亏损加剧,在钢厂产能收缩的背景下,采购高品位矿成为满足当前“有限”产能生产的一个基本诉求,此导致了高品位矿稀缺,支撑当前铁矿石价格从底部一路走上来,从2016年全年已经从283上涨至614.5,涨幅高达117%,截至2011年11月11日,I1701更是录得三连板,行情极其火爆。随着主流矿山利润暴增,未来铁矿石供给端加码是大概率事件,并且,政策性对原材的干预日益强烈,双焦涨势收窄,减缓钢厂成本压力,此将使得钢厂在黑色链条中话语权重新增加,从而减轻其对高品位矿采购的压力,四季度后半程铁矿石筑顶回落的风险正在积聚。

图1:I1701合约走势

资料来源:文华财经,安粮期货

一、供给端因素探讨

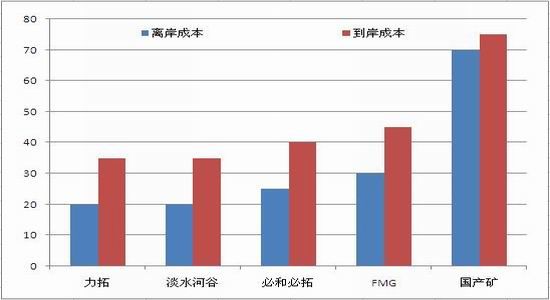

1、矿商利润暴涨,未来生产动力充足

图1:四大矿山以及国产矿成本

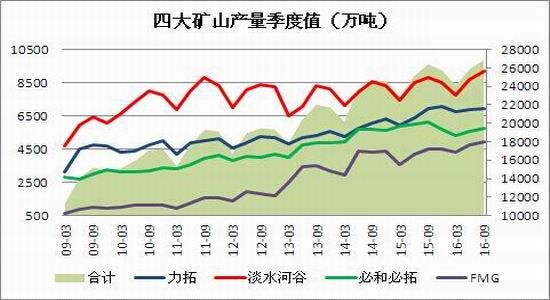

图2:四大矿山产量

资料来源:矿山新闻整理,WIND,安粮期货研究所

矿商是否增产的直接动力就是利润,而利润的直接考量就是市价和成本的差异,当前中国铁矿石供给端主要分为国内和国外两个部分,由于国外矿商成本相对低廉许多,并且主导着全球铁矿石主要供给,尤其是四大矿山是中国铁矿石进口的主要来源产商,而国内鉴于生产成本和矿山规模限制,对市场供给端影响相对有限。从图1可见,四大矿山的成本基本上都在50美元以下,而国内的矿山成本在70美元附近,截止2016年10月10日,铁矿石价格指数已经从2015年年末的40美元附近攀升至当前的70美元一线,暴涨了70%以上,海外矿山利润暴增,全球铁矿石生产已经呈现趋增态势。数据显示,从2015年四季度至今,四大矿山铁矿石产量已经从25784.8万吨攀升至26849.6万吨,增长了近5%。若铁矿石价格进一步抬升,则国内矿商很快也处在盈利状态,国内矿山的增产将直接对市场带来供应压力,因而当前矿价在连续攀升中,已经来到一个临界点。

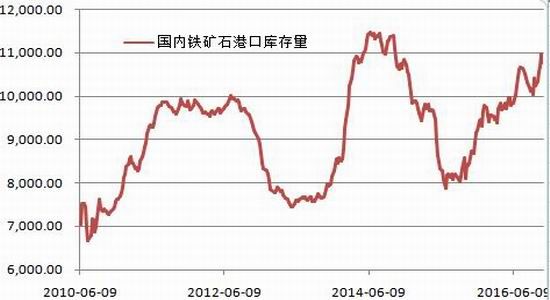

2、港口到货维持高位,库存持续上升

在扩产增效和降低成本方面,海外矿山进行了持久努力,即便在铁矿石价格在2015年年末跌至40美元一线,四大矿山仍然可通过规模化生产来获得盈利。在当前利润暴涨的态势下,海外矿山发往中国的铁矿石货物一直处在高位, 2016年下半年以来,北方青岛、日照、天津等六大主要港口到货量基本维持在千万吨级别以上,港口库存持续攀升,国内港口库存从2016年6月底再度达到上亿吨级别,且进入四季度以来每周平均以超过百万吨级别呈现出不断增长态势,截至2016年11月初,国内港口库存量已经达到10970万吨。从未来货物到港预期来看,我国铁矿石运输船在2016年平均每周到港数在50-55艘左右,经过10月短暂的下滑至40艘后,11月到港船舶将再度迈入60艘以上,铁矿石港口库存量有望在11月继续上升。

图3:国内铁矿石港口库存

图4:北方港口未来矿石运输估计

资料来源:WIND,安粮期货研究所

3、美12月加息成行,澳/巴汇率成本降低有望重构铁矿石价值

可以说,影响铁矿石成本或利润的除了直接的生产成本外,澳大利亚和巴西等主要供应国的汇率成本也会对铁矿石价格带来重大影响,主要表现为:一方面,若主供应国的汇率下行,有望降低其生产成本,增加利润,提升铁矿石出口的竞争力;另一方面,美元升值,本来就会对以美元计价的大宗商品直接带来价值重构的压力,铁矿石也不例外。展望美联储加息的几大因素,笔者认为当前美国加息所依赖的几大条件都已经具备,无论是就业还是物价都处在相对理想状态,在度过美国总统大选这样的不确定因素后,美国加息的一系列政治风险已经暂时解除,在美联储2016年只剩下12月15号一次的会议情况下,美国大概率会在12月完成加息的动作,在加息周期进程中,这也是2016年全年唯一一次的加息时间窗口。因此,进入11月后,美国加息因素炒作势必展开,这将对主产国铁矿石出口及价值重构带来重大影响。

二、需求端因素探讨

1、钢厂亏损加剧,挺成品打原材动力增加

2016年上半年,在流动性大规模刺激和随后的政策收紧下,钢厂利润上半经过了一轮快速暴涨暴跌的过山车行情,在度过4月份甜蜜的600-800元/吨利润后,至10月下旬,多数钢厂基本都处在亏损或盈亏平衡线附近,究其原因来看,主要是上半年的需求刺激导致了钢厂失去了供给侧去产能的最佳时机,这是导致其在目前黑色链条中相对煤炭来说弱势地位的最主要原因之一。在下半年原材价格不断攀升下,钢厂生产成本被动的不端被抬高,亏损日益加剧,截至2016年11月初,唐山钢厂和上海钢厂利润平均亏损都在300-400之间,此将大大降低钢厂在未来的生产动力,不利于未来铁矿石等原材的采购。

当前钢厂在整个黑色链条中所处的地位与以往不同,2013-2014年产能过剩,需求为核心,钢厂在黑色链条中的处在中心话语权地位,煤炭行业看钢厂脸色。进入2016年后,在煤炭供给侧去产能相对时间早和效率高的情况下,市场煤炭货源相对钢厂产能来说,处在短缺状态,面对焦化厂屡次拉升报价行为,低话语权的钢厂往往处在被动接受地位。笔者认为,随着四季度后半程寒冬季节来临,终端需求的下滑,将导致钢厂对原材的补库压力逐渐缓解,话语权开始缓慢增加。基于利益考量,钢厂挺成材和打原材的意愿和动力增加,原材价格很难再次出现三季度不断拉升的情况。

2、钢厂开工率不断下滑,粗钢产量同步走低

数据显示,截止2016年11月11日,样本钢厂全国高炉开工率为77.35%,自9月中旬以来连续下滑,custeel唐山钢厂11月11日调研开工率为85.85,亦处在连续下滑态势。尽管从开工率绝对值上看,下半年钢铁厂的开工率相对往年位置并不算太低,似乎与钢厂大规模亏损现状不相符,但今年开工率的解读与往年不同,今年作为供给侧结构化改革的关键之年,许多钢厂高炉产能已经被彻底关闭,以钢铁大省河北为例,三季度河北省已经按计划拆除1座450立方米、产能21万吨的高炉,1 座450立方米、产能52万吨的高炉,1座40吨、产能60万吨的电炉,1座 45吨、产能65万吨的电炉,封存1座620立方米、产能67万吨的高炉,1座460立方米、产能 53万吨的高炉,后续依然有涉及炼铁780多万吨、炼钢680多万吨的产能需要在下半年淘汰。在总体产能不断下滑的情况下,一些在就业、税收等方面存在重要贡献的较为先进产能依然在运行,同等数量产能运行开工率表现自然偏高,但环比表现,开工率开始下滑则较好的说明了原材大涨对钢厂运行状况的反映,粗钢产量亦同步表现走低。数据显示,我国2016年5-9月的粗钢产量分别为7050.4万吨、6946.9万吨、6680.7万吨、6857.1万吨和6817万吨,环比已经连续下滑了5个月,并且冬季本来就是淡季,届时粗钢产量势必下滑更加明显,从而对铁矿石需求带来较大的负面影响。

图5:唐山钢厂利润

图6:粗钢产量季节性走势

资料来源:WIND,安粮期货研究所

3、钢厂库存可用天数上升,未来补库压力减轻

钢厂库存的现实状况直接对应着市场对铁矿石的需求大小,数据显示,截至2016年11月4日,国内大中型钢厂的进口铁矿石平均可用天数为24天,自9月低形成库存最低点19天后,一直处在回升状态,当前库存情况已经回到2015年的全年平均水平。尽管对比历史30天左右的库存数来看,仍稍显偏低,但环比补压力着实已经大大减轻。

4、终端需求在四季度稳中偏弱

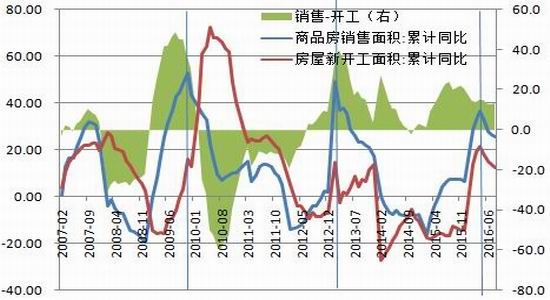

钢材需求端主要涉及到两大板块,其一是房地产,上下游关联度非常之高,此是商品需求端的最大载体;另外一块是基建,考虑到其对市场需求的拉动远远不如房地产,因此,基建更多解读在于托底。

(1)房市调整力度加大,需求已经转弱

自2015年底政治局决定启动房地产去库存以来,房价在2016年步入快速上涨阶段,带动了相关领域投资快速上升,房市销售和开工也全面回暖,给了市场良好的需求端支撑。笔者认为,由于中国人口结构红利在2012年前后已经见顶,大周期上房市已经处在下行期,小周期上房地产也存在3年左右一个小周期,考虑到2016年是房地产3年一个小周期的上行期,四季度末期房市将再度面临下行之压力。当前,为了应对暴涨不断的房价,一二线城市已经有许多城市在国庆前后出台政策进行强力调控,如北京、深圳、苏州、杭州、南京等,虽在房价分化的大背景下,全国性调控政策难以出现,但差异化的地区调控政策已经不断出现,尤其在当前房市杠杆率已经超过50%的情况下,一旦其价格下跌,巨大的违约风险急剧增加,因而未来房市去库存的补充政策很可能在年底12月的政治局会议上进行讨论,控制房价涨幅转为稳的信号或将对上游钢材带来负面影响。从当前数据来看,对钢材增量需求较大的房地产新开工面积已经触顶回落,从2016年4月份累计同比最高值21.4,已经连续下滑了5个月,至8月同比值录得12.2%,房市景气也开始下行,销售面积也从4月的36.5下行至8月的25.5,同期房地产投资增速也从7.2下行至5.4,在土地溢价幅度不断上行的情况下,建筑工程和设备工具等投资增速的下滑更是验证房市周期性触顶回落。因而对于四季度,房市对于黑色系需求端的提振或有逐步走弱可能。

(2)基建需求偏中性

钢材需求另一端就是基建,尽管在4季度存在财政加码的预期,但很可能与前几年一样,项目的审批到真正上马开工兑现存在空隙,其对需求的拉动远不如房地产那么强烈,恰恰对供给端的贡献要好于基建,这是最大的不同点,因而在当前国情背景下,基建增幅难以大幅度增加,基建的解读更多在稳,而非增。总的来看,基建在需求端的影响将保持一个相对温和的态势,总体偏中性。

图7:房地产开工和销售面积下滑

资料来源:WIND,安粮期货

四、政策性干预日益加强,铁矿石结构性过剩格局有望

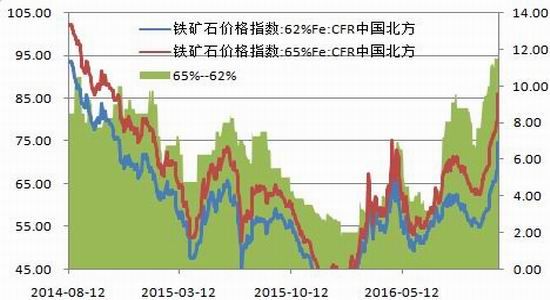

市场上一直存有这样一种观点:供给侧改革下,钢厂产能收缩导致对原材的需求减弱,而煤炭产能收缩更早更紧,其价格上升符合逻辑,可铁矿石缺乏这样的产能收缩条件,需求下滑下,价格理所当然相对更弱才是。上述观点的最大不妥之处,就在于其对铁矿石过剩的分析太笼统,不够细致。笔者认为,2016年之前,铁矿石基本面是一个全面过剩阶段,而在2016年年后,铁矿石基本面转变为结构化过剩,即:原材价格(焦炭为主)上涨导致钢厂亏损加剧,产能收缩下,钢厂必然采购高品位矿来应对“有限”产能下的钢铁生产,这样就导致高品位矿的稀缺,而低品位矿过剩更重。以铁矿石CFR中国北方价格指数为例,截至2016年11月10日,65%品位的和62%品位的矿石价差为11.5美元,相对2016年年初2美元左右的价差已经涨了5-6倍,而62%和58%的价差最新为18.15,相对年初的8.4美元仅仅涨了1.16倍,这是造成铁矿石持续走强的最大基础。只有上述格局改变,那么当前铁矿石上升势头才有可能结束。那么,铁矿石高低品位价差过大格局何时能改变呢?笔者认为,这将取决于原材端煤炭对钢厂生产成本的疏导变化。只有煤炭价格下行,减轻了对钢厂成本端的压力,钢厂才会有意愿增加对低品位矿的采购。

可喜的是,煤炭价格在政策性干预下,已经开始有阶段性筑顶的迹象。由于我国煤炭行业去产能力度较大,2016年以来其价格持续快速暴涨,已经对下游终端产业带来巨大的负面影响,且价格涨势过快容易造成价格失控风险,稳煤炭供应已经逐渐成为政府所关注焦点。 自发改委9月23日召集了神华、中煤、交运、电力、部分省市经济和煤炭管理部门等企业和政府单位召开煤炭供需形势会后,其于9月27日再度召集多个部门、单位和各地职能部门召开保障冬季煤炭稳定供应的会议,这已经是发改委一个月里的第四次召开会议讨论煤炭供应问题。一方面,拉尼娜寒冬可能将影响我国,未来冬季煤炭需求或有增加,政策性保障或将有增加煤炭释放需要;另一方面,钢企苦于上游资源不比配,而自身库存维持低位,深受产业发展之苦,亦有增加煤炭供应来实现产业均衡化的诉求;更有甚者,连续攀升的价格,其已经接近刚上市的状态,动力煤已经创下历史新高,在去产能未有彻底完成而价格先行并过度暴涨的情况下,此将对供给侧结构性改革带来极大的负面影响。因此,在原有大格局不变的情况下(276工作日),在煤炭方面,对有关地方和企业释放先进产能,铁路优先安排煤炭运输,以此来增加市场供应就成了迫切要求。尽管,短期在先进产能释放及运输新政等限制下,煤炭完全充沛供应需要一定的时间,但无论如何其价格再度出现三季度的连续暴涨格局已经难以出现,煤炭价格或出现阶段性顶部,双焦期货连续减仓大幅上行已有明晰。当前,陕西、安徽等主流煤企报价已经开始松动下行10元/吨,且电厂长协价合同签订也逐步展开。上述因素已经对钢厂对铁矿石高品位矿的采购需求带来了影响,自11月3号65%和62%品位价差首次达到11.5后,已经连续5天稳定在11.5,这说明铁矿石结构化差异已经在开始缓解。

图8:高低品位铁矿石价差

资料来源:WIND,安粮期货研究所

三、 研究结论和投资建议

1、 研究结论

供给端看:铁矿石价格快速攀升,带来矿商利润暴增,加码生产动力将大大增强,国内港口到货量保持高位,港口库存持续攀升,且未来运输船舶到港量增加,大大加大了未来铁矿石在供给端的压力。当前铁矿石价格已经达到国内矿山盈亏平衡点附近,一旦价格再度上升,将导致国内矿山对市场供给端的直接冲击。

需求端看,原材价格大幅度上行,导致钢厂利润亏损加剧,钢厂拉挺成材和打压原材的意愿增加,特别在严寒终端需求淡季来临的情况下,钢厂补库压力减轻,话语权增强,原材再度大幅连续拉涨的可能性较低。随着发改委对煤炭政策性干预力度加大,煤炭价格的阶段性触顶概率上升,将缓解钢厂成本端压力,有助于钢厂在“有限”产能下减弱对高品位矿的采购,高低品位矿价差的缓解,将使得高品位矿对价格的支撑作用减弱。

2、 投资建议

基于上述研究,我们认为当前铁矿石价格已经来到一个临界点,属于顶部区域,因此,选择的投资策略是逢高沽空为主,操作合约上,考虑到一季度南半球的天气因素对运输干扰,我们选择I1701或I1709为主,具体来看:

(1)交易对象:I1701合约

(2)交易思路:逢高沽空

(3)开仓区间:600-700

(4)资金管理:本次交易拟投入总资金的30%,约500手左右,根据盘面分批建仓,持仓成本控制在650附近

(5)风险控制:I1705上涨至700上方时,开始止损,超过750全部头寸止损

(6)持仓时间:预计2个月,视行情变化和基本面变化做灵活动态调整。

(7)止盈目标:若价格下行至500一线,考虑减仓一半;若价格在此区位整理反抽至600一线,考虑部分回补;价格跌至450下方则考虑全部止盈。

安粮期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。